Kredit aufnehmen in der schweiz so geht es richtig

Ein Kredit ist im Grunde ein simples Werkzeug: Sie leihen sich Geld für einen bestimmten Zweck und zahlen es über eine vereinbarte Zeit mit Zinsen zurück. Doch hinter dieser einfachen Definition steckt ein wichtiger finanzieller Schritt, der gut überlegt sein will. Alles beginnt mit einer ehrlichen Analyse Ihrer Wünsche und Ihrer finanziellen Situation, damit die monatlichen Raten am Ende auch wirklich entspannt zu stemmen sind.

Vom wunsch zum finanzierungsplan

Bevor Sie auch nur einen Blick auf Kreditangebote werfen, steht die wichtigste Phase an: eine gründliche und ehrliche Bestandsaufnahme. Genau hier legen Sie das Fundament für eine Finanzierung, die Ihnen wirklich weiterhilft, anstatt zur langfristigen Belastung zu werden. Es geht darum, aus einem vagen Wunsch – sei es ein neues Auto, eine Weiterbildung oder die Ablösung alter, teurer Kredite – einen handfesten und realistischen Plan zu schmieden.

Der allererste Schritt ist dabei, herauszufinden, wie viel Geld Sie tatsächlich benötigen. Und da reicht es nicht, nur den reinen Kaufpreis zu kennen. Sie müssen alle Kosten im Blick haben, die damit zusammenhängen.

Den wahren kapitalbedarf ermitteln

Einer der häufigsten Fehler, die ich in der Praxis sehe, ist eine zu knappe Kalkulation der Kreditsumme. Das Ergebnis? Kurz nach der Anschaffung klafft schon wieder ein Loch im Budget, das dann notdürftig mit dem teuren Dispokredit gestopft werden muss. Das wollen wir vermeiden.

Nehmen wir ein konkretes Beispiel: Sie möchten ein Occasion-Fahrzeug für CHF 15'000 kaufen. Ein solider Finanzierungsplan sollte aber deutlich mehr umfassen:

- Anschaffungsnebenkosten: Denken Sie an die Gebühren für die Ummeldung, neue Nummernschilder oder vielleicht einen Satz Winterreifen, der noch fehlt. Planen Sie dafür ruhig ein paar hundert Franken extra ein.

- Erste Wartungen: Bei einem Gebrauchtwagen ist der nächste Ölwechsel oder der Tausch von Verschleissteilen oft nicht weit. Eine kleine Reserve von CHF 500 bis CHF 1'000 bewahrt Sie vor bösen Überraschungen direkt nach dem Kauf.

- Puffer für Unvorhergesehenes: Was, wenn nach drei Monaten eine grössere Reparatur ansteht? Ein kleiner Puffer in der Kreditsumme verschafft Ihnen die nötige finanzielle Gelassenheit.

Wenn Sie diese Posten ehrlich zusammenrechnen, landen Sie schnell bei einem realistischeren Kreditbedarf von vielleicht CHF 16'500. Genau diese Voraussicht sorgt dafür, dass Sie nicht kurz nach dem Kreditabschluss schon wieder in Geldnot geraten.

Ein tragfähiges budget aufstellen

Sobald klar ist, was Sie brauchen, folgt der Kassensturz: Wie viel Kredit können Sie sich eigentlich leisten? Dazu ist eine simple, aber ehrliche Einnahmen-Ausgaben-Rechnung unverzichtbar. Listen Sie alles auf, was monatlich reinkommt (Nettolohn, Nebeneinkünfte) und stellen Sie dem alle fixen und variablen Ausgaben gegenüber.

Aus Erfahrung kann ich sagen: Eine gute Faustregel ist, dass die monatliche Kreditrate nicht mehr als 25 % bis 30 % Ihres frei verfügbaren Einkommens ausmachen sollte – also dem Betrag, der nach Abzug aller Fixkosten übrig bleibt. So bleibt genug Luft für unerwartete Ausgaben.

Seien Sie bei den variablen Kosten wie Lebensmittel, Freizeit oder Kleidung schonungslos ehrlich zu sich selbst. Am besten werfen Sie einen Blick auf Ihre Kontoauszüge der letzten drei Monate, um realistische Werte zu ermitteln. Die Differenz zwischen Einnahmen und Ausgaben zeigt Ihnen, was Sie sich theoretisch für die Rate leisten können.

Mit diesen Zahlen in der Hand können Sie eine fundierte Entscheidung treffen. Reicht das Budget für die gewünschte Kreditsumme und Laufzeit? Falls nicht, gibt es zwei Stellschrauben: Sie können die Laufzeit verlängern, was die Rate senkt, aber die Gesamtkosten erhöht. Oder Sie reduzieren die Kreditsumme. Ein guter Kreditrechner für die Schweiz ist hier ein unschätzbares Werkzeug, um verschiedene Szenarien durchzuspielen und die perfekte Balance für Ihre Situation zu finden. Dieser erste, sorgfältige Schritt ist die beste Garantie dafür, dass Ihr Vorhaben auf einem sicheren finanziellen Fundament steht.

Welcher kredit passt zu ihrem vorhaben?

Die Wahl des richtigen Kredits ist eine der wichtigsten Weichenstellungen auf dem Weg zur Finanzierung. Es geht hier um weit mehr als nur den Zinssatz – die Entscheidung beeinflusst Ihre monatliche Belastung und kann über die gesamte Laufzeit einen Unterschied von Hunderten, wenn nicht Tausenden von Franken ausmachen.

Nehmen Sie sich also einen Moment Zeit. Die Kreditlandschaft in der Schweiz ist vielfältig, und es gibt keinen «besten» Kredit für alle. Es gibt nur den, der perfekt zu Ihrer Situation und Ihrem Vorhaben passt.

Der klassiker: der privatkredit

Der Privatkredit ist so etwas wie das Schweizer Taschenmesser unter den Finanzierungen. Völlig flexibel, ohne dass Sie der Bank Rechenschaft über den Verwendungszweck ablegen müssen. Ob eine unerwartete Autoreparatur, neue Möbel oder die lang geplante Weiterbildung – das Geld steht Ihnen zur freien Verfügung.

Diese Freiheit hat allerdings oft ihren Preis in Form von etwas höheren Zinsen. Da die Bank keine konkrete Sicherheit wie ein Auto in der Hand hat, kalkuliert sie dieses leicht erhöhte Risiko in die Konditionen mit ein.

Aus der Praxis: Ein Privatkredit spielt seine Stärken vor allem bei Vorhaben bis etwa CHF 25'000 aus, bei denen Flexibilität das A und O ist. Für grössere Summen oder ganz bestimmte Anschaffungen gibt es oft günstigere Alternativen.

Zweckgebundene kredite für auto und weiterbildung

Wissen Sie schon ganz genau, wofür das Geld gebraucht wird? Perfekt, dann könnte ein zweckgebundener Kredit die deutlich klügere Wahl sein. Der bekannteste Vertreter ist der Autokredit. Hier dient das gekaufte Fahrzeug der Bank als Sicherheit, was sich fast immer in spürbar besseren Zinskonditionen niederschlägt.

Das gleiche Prinzip gilt auch für andere klare Vorhaben, wie zum Beispiel einen Weiterbildungskredit. Die klare Zweckbindung signalisiert dem Kreditgeber ein geringeres Risiko – ein Vorteil, den er in Form von besseren Zinsen an Sie weitergibt.

Schulden bündeln: die umschuldung

Haben Sie den Überblick über mehrere Raten von Krediten, Leasingverträgen oder einer ständig ausgereizten Kreditkarte verloren? Dann ist eine Umschuldung nicht nur sinnvoll, sondern oft ein echter Befreiungsschlag. Sie nehmen einen einzigen, neuen Kredit auf, um damit alle alten, teuren Verbindlichkeiten auf einen Schlag abzulösen.

Das bringt gleich mehrere Vorteile auf den Tisch:

- Günstigere Zinsen: Sie tauschen hochverzinste Schulden (Kreditkarten haben oft Zinsen von über 12 %!) gegen einen einzigen Kredit mit einem deutlich besseren Zinssatz.

- Mehr Übersicht: Statt vieler verschiedener Abbuchungen an unterschiedlichen Tagen gibt es nur noch eine planbare Monatsrate.

- Finanzielle Entlastung: Die niedrigere Gesamtbelastung schafft sofort wieder mehr Luft zum Atmen im Haushaltsbudget.

Eine Umschuldung ist vor allem dann ein cleverer Schachzug, wenn Sie das Gefühl haben, nur noch Zinsen zu bedienen, während der eigentliche Schuldenberg kaum kleiner wird.

Den bestehenden kredit aufstocken

Manchmal ändern sich die Pläne oder das Leben spielt anders als gedacht. Der ursprünglich aufgenommene Kredit reicht plötzlich nicht mehr aus, weil eine unvorhergesehene Reparatur ansteht oder sich eine einmalige Chance ergibt. Hier ist die Aufstockung eines bestehenden Kredits oft die schnellste und unkomplizierteste Lösung.

Anstatt einen komplett neuen Antragsprozess zu durchlaufen, wird Ihr aktueller Kreditbetrag einfach erhöht. Der grosse Vorteil: Die Bank kennt Ihre finanzielle Situation bereits, was den Prozess erheblich beschleunigt. Die Konditionen werden dabei neu verhandelt und an Ihre aktuelle Bonität sowie die Marktlage angepasst.

Falls Sie noch tiefer in die Materie eintauchen möchten, finden Sie weitere wertvolle Informationen in unserem umfassenden Ratgeber zum Konsumkredit.

Kreditarten im direkten vergleich

Finden Sie mit dieser Übersicht schnell heraus, welche Kreditform für Ihr spezifisches Bedürfnis die beste Lösung darstellt.

| Kreditart | Optimal für | Wichtige vorteile | Worauf sie achten sollten |

|---|---|---|---|

| Privatkredit | Flexible Ausgaben, unerwartete Kosten, Weiterbildung, Möbel | Freier Verwendungszweck, schnelle Verfügbarkeit | Oft etwas höhere Zinsen als bei zweckgebundenen Krediten |

| Autokredit | Kauf eines Neu- oder Gebrauchtwagens | Günstigere Zinsen, da das Fahrzeug als Sicherheit dient | Geld ist ausschliesslich für den Fahrzeugkauf bestimmt |

| Umschuldung | Zusammenfassen mehrerer teurer Kredite (z.B. Kreditkarten) | Nur noch eine Rate, bessere Übersicht, niedrigere Gesamtkosten | Die neue Rate muss langfristig tragbar sein |

| Aufstockung | Zusätzlicher Finanzbedarf bei einem bereits laufenden Kredit | Meist unkomplizierter Prozess, da die Bank Sie schon kennt | Konditionen werden neu verhandelt und können sich ändern |

Jede Situation ist einzigartig. Diese Tabelle soll Ihnen als erste Orientierung dienen, um die für Sie passende Richtung einzuschlagen.

Ihre bonität: Der schlüssel zu top-konditionen

Wer einen Kredit aufnimmt, will natürlich die bestmöglichen Zinsen. Aber was genau entscheidet darüber, ob Ihnen eine Bank ein gutes Angebot unterbreitet oder den Antrag vielleicht sogar ablehnt? Die Antwort ist im Grunde einfach: Ihre Bonität. Man könnte sie als Ihren finanziellen Ruf bezeichnen.

Eine blitzsaubere Bonität ist für die Bank das Signal, dass Sie ein verlässlicher Partner sind, der seinen Verpflichtungen nachkommt. Das belohnt sie mit niedrigeren Zinsen. Hat Ihre Bonität hingegen ein paar Kratzer, bedeutet das für die Bank ein höheres Risiko – und das lässt sie sich durch Zinsaufschläge bezahlen.

Die ZEK: Das finanzielle gedächtnis der schweiz

Im Herzen jeder Bonitätsprüfung in der Schweiz steht die Zentralstelle für Kreditinformation (ZEK). Stellen Sie sich die ZEK wie das zentrale Gedächtnis des Schweizer Kreditwesens vor. Hier laufen alle Fäden zu Krediten und Leasingverträgen von Privatpersonen zusammen.

Jeder Kredit, den Sie aufnehmen, wird dort vermerkt. Genauso landen aber auch Zahlungsverzögerungen, ausserordentliche Kündigungen oder gar Kreditausfälle in Ihrer Akte. Diese Einträge, die sogenannten ZEK-Codes, malen ein sehr genaues Bild Ihrer Zahlungsmoral und sind für die Banken die wichtigste Grundlage für ihre Risikobewertung.

Was ihre kreditwürdigkeit wirklich ausmacht

Die Bonitätsprüfung ist aber weit mehr als nur ein kurzer Blick in die ZEK-Datenbank. Kreditgeber schauen sich das grosse Ganze an, also Ihre komplette finanzielle Lebenssituation. Dabei spielen einige Faktoren eine entscheidende Rolle:

- Ein solides Einkommen: Ein regelmässiges und vor allem unbefristetes Einkommen ist die absolute Basis. Es zeigt der Bank, dass Sie die monatlichen Raten auch langfristig stemmen können.

- Berufliche Stabilität: Wer schon länger beim selben Arbeitgeber ist, signalisiert Beständigkeit. Das sehen Banken sehr gerne. Häufige Jobwechsel können dagegen als Unsicherheitsfaktor gewertet werden.

- Bestehende Schulden: Laufen bereits andere Kredite, Leasingverträge oder Kreditkartenverpflichtungen? Eine hohe Schuldenlast engt natürlich den Spielraum für eine weitere Rate ein.

- Stabile Wohnsituation: Wer seit Jahren am selben Ort wohnt, rundet das positive Gesamtbild ab.

Gerade wenn es um grössere Summen geht, wie zum Beispiel eine Immobilienfinanzierung ohne Eigenkapital, ist eine exzellente Bonität unverzichtbar, um die Bank vom geringen Risiko zu überzeugen.

Ein Punkt, den viele unterschätzen: abgelehnte Kreditanfragen. Jede einzelne Anfrage bei einer Bank wird bei der ZEK vermerkt. Sammeln sich in kurzer Zeit mehrere Ablehnungen an, wirkt das auf andere Banken abschreckend. Es entsteht der Eindruck, Sie wären generell nicht kreditwürdig.

Genau deshalb ist es so fatal, auf eigene Faust unzählige Anträge zu stellen. Ein erfahrener und unabhängiger Berater stellt nur eine einzige, bonitätsneutrale Anfrage an viele verschiedene Institute. So erhalten Sie echte Vergleichsangebote, ohne Ihre ZEK-Historie zu belasten. Wie Sie durch eine unabhängige Kreditberatung bessere Zinsen und weniger Ablehnungen erzielen, haben wir in einem eigenen Artikel für Sie zusammengefasst.

So polieren sie ihre bonität auf

Die gute Nachricht: Ihre Bonität ist nichts Statisches. Sie können aktiv daran arbeiten, sie zu verbessern und sich so für die Zukunft eine bessere Ausgangslage zu schaffen.

- Pünktlichkeit ist alles: Bezahlen Sie Ihre Rechnungen immer fristgerecht. Das ist das A und O. Jede verspätete Zahlung, insbesondere bei Kreditraten, kann zu negativen Einträgen führen.

- Kreditkarten im Griff haben: Nutzen Sie Ihre Kreditkarten clever. Eine Karte, die ständig am Limit ist, kann als Indiz für finanzielle Engpässe gedeutet werden.

- Aufräumen und ausmisten: Haben Sie noch einen alten Kleinkredit laufen oder mehrere Kreditkarten, die Sie gar nicht nutzen? Jede dieser Verbindlichkeiten zählt zu Ihrer Gesamtverschuldung. Eine Bereinigung kann Ihre Kennzahlen sofort verbessern.

Eine saubere Kredithistorie ist Ihr stärkstes Argument in jeder Verhandlung mit einer Bank. Sie ist der Schlüssel, um nicht nur irgendeinen Kredit zu bekommen, sondern genau den richtigen – und das zu exzellenten Konditionen.

Vom Antrag bis zur Auszahlung: Ihr Weg zum Kredit

Ein Kreditantrag, der von Anfang an gut vorbereitet ist, ist mehr als nur Papierkram – er ist Ihre Eintrittskarte zu einer schnellen und unkomplizierten Finanzierung. Wer die richtigen Unterlagen zur Hand hat und den Ablauf kennt, erspart sich lästige Rückfragen und beschleunigt den gesamten Prozess ungemein.

Der Weg von der ersten Anfrage bis das Geld tatsächlich auf Ihrem Konto ist, folgt einer klaren Logik. Die Bank will und muss sich ein genaues Bild von Ihrer finanziellen Lage machen. Nur so kann sie sicherstellen, dass der Kredit für beide Seiten eine sichere Sache ist.

Die Checkliste: Welche Dokumente Sie bereithalten sollten

Um den Antrag so reibungslos wie möglich zu gestalten, legen Sie sich am besten die folgenden Unterlagen schon mal digital oder als Kopie bereit. Eine vollständige Einreichung ist der beste Hebel, um die Bearbeitungszeit kurz zu halten.

- Ihr Ausweis: Eine saubere, gut lesbare Kopie der Vorder- und Rückseite Ihrer Identitätskarte (ID) oder Ihres Passes ist das A und O.

- Aufenthaltsbewilligung: Falls Sie kein Schweizer Bürger sind, benötigen Sie eine Kopie Ihrer gültigen Bewilligung B oder C.

- Nachweis Ihres Einkommens: Hierfür reichen Sie die letzten drei Lohnabrechnungen am Stück ein. Sie sind der zentrale Beleg für Ihr regelmässiges Einkommen und damit eine der wichtigsten Grundlagen für die Kreditentscheidung.

- Eventuell weitere Nachweise: Je nach Kredithöhe und persönlicher Situation kann es sein, dass die Bank zusätzlich nach Ihrem Mietvertrag oder einem aktuellen Betreibungsregisterauszug fragt.

Aus Erfahrung kann ich sagen: Der häufigste Grund für Verzögerungen sind unvollständige oder schlecht lesbare Dokumente. Nehmen Sie sich kurz die Zeit und prüfen Sie, ob alle Scans oder Fotos wirklich scharf und vollständig sind. Das spart Ihnen und der Bank am Ende wertvolle Zeit.

Angebote vergleichen, ohne die Bonität zu belasten

Jetzt kommt ein entscheidender Punkt: der Vergleich verschiedener Angebote. Hier lauert eine Falle, in die viele tappen. Jede direkte Kreditanfrage, die Sie bei einer Bank stellen, wird bei der Zentralstelle für Kreditinformation (ZEK) registriert. Stellen Sie nun mehrere Anfragen in kurzer Zeit, kann das negativ ausgelegt werden und Ihren Bonitätsscore verschlechtern.

Genau an dieser Stelle spielt ein professioneller Kreditvermittler wie CredXperts seinen grössten Vorteil aus. Statt dass Sie selbst unzählige Anträge stellen, führen wir für Sie eine einzige, bonitätsneutrale Kreditanfrage durch. Das ist eine spezielle Anfrageform, die es uns erlaubt, die Konditionen vieler verschiedener Partnerbanken für Sie einzuholen, ohne Ihre ZEK-Historie zu belasten. So erhalten Sie echte, vergleichbare Angebote und steigern Ihre Chance auf den bestmöglichen Zinssatz.

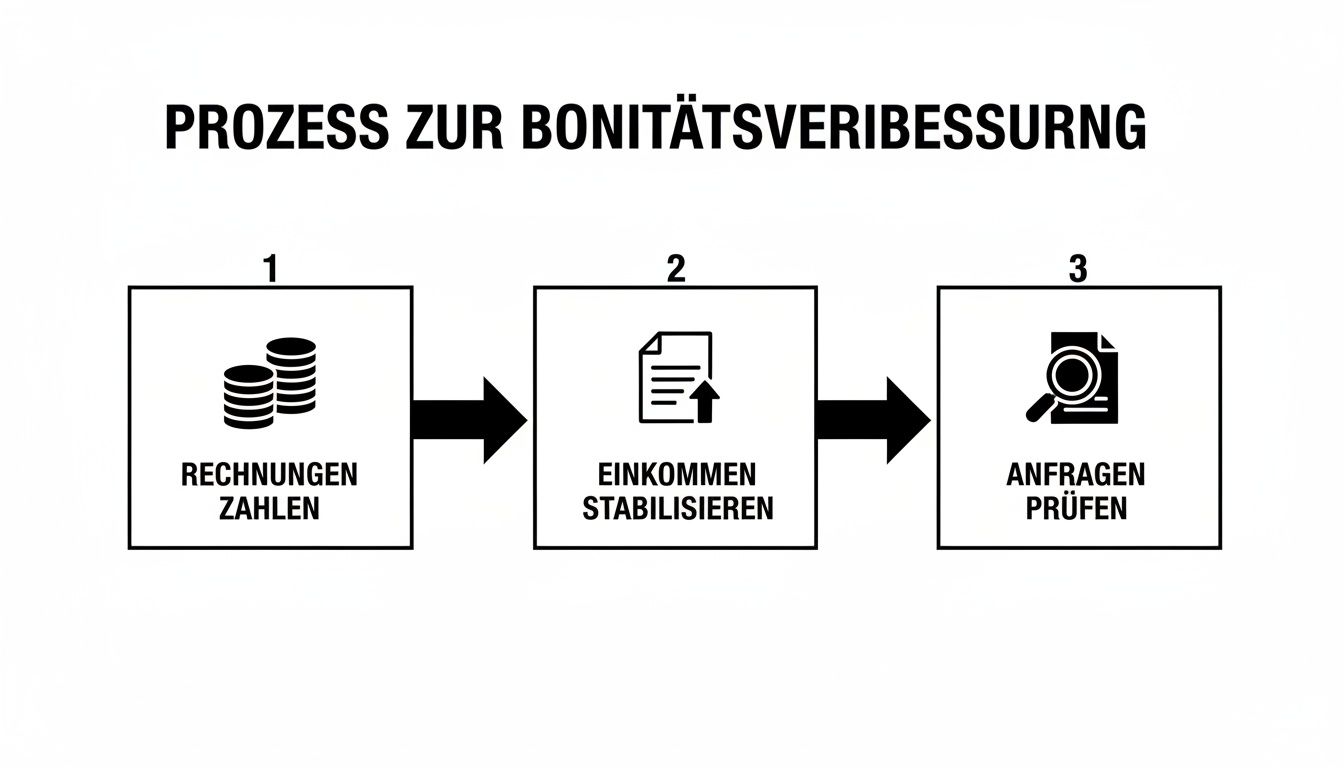

Wie die Grafik zeigt, sind pünktlich bezahlte Rechnungen und ein stabiles Einkommen die Grundpfeiler für eine solide Bonität und damit für gute Kreditkonditionen.

Von der Zusage bis das Geld auf dem Konto ist

Sobald alle Unterlagen geprüft sind und die Bank grünes Licht gibt, bekommen Sie den Kreditvertrag zugeschickt. Nehmen Sie sich die Zeit, ihn in Ruhe durchzulesen, bevor Sie ihn unterschreiben und zurücksenden.

Ist der unterschriebene Vertrag wieder bei der Bank, beginnt die gesetzlich vorgeschriebene Widerrufsfrist von 14 Tagen. Diese Frist dient Ihrem Schutz als Konsument und kann nicht umgangen oder verkürzt werden. Erst wenn diese zwei Wochen abgelaufen sind, wird die Kreditsumme auf Ihr Konto überwiesen. Rechnen Sie also damit, dass das Geld etwa zwei Wochen nach Ihrer Unterschrift bei Ihnen eingeht.

Dieser Ablauf sorgt dafür, dass alle gesetzlichen Spielregeln eingehalten werden und sowohl Sie als auch die Bank auf der sicheren Seite sind. Mit der richtigen Vorbereitung und einem erfahrenen Partner wird der Weg zum Wunschkredit transparent und unkompliziert. Erfahren Sie mehr darüber, wie Sie Ihren Kredit direkt online beantragen und den Prozess noch einfacher gestalten können.

Typische Kreditfallen und wie Sie diese umgehen

Einen Kredit aufzunehmen, ist eine grosse Entscheidung. Im besten Fall hilft er Ihnen, ein Ziel zu erreichen. Im schlechtesten Fall wird er zur finanziellen Last. Der Weg zur Finanzierung ist leider mit einigen Stolpersteinen gepflastert, aber keine Sorge: Wer die typischen Fallen kennt, kann sie auch gekonnt umgehen.

Gut zu wissen ist, dass Sie als Kreditnehmer in der Schweiz nicht allein dastehen. Das Konsumkreditgesetz (KKG) steckt klare Rahmenbedingungen ab und schützt Sie vor unverantwortlicher Kreditvergabe. Seriöse Anbieter wie CredXperts nehmen diese Verantwortung sehr ernst und prüfen jeden Antrag genau, um eine Überschuldung von vornherein auszuschliessen.

Unrealistische Zinsversprechen und das Kleingedruckte

Wer online nach Krediten sucht, kennt sie: die Lockangebote mit extrem tiefen Zinssätzen. Diese "ab"-Zinsen sehen auf den ersten Blick super aus, sind in der Praxis aber nur für einen winzigen Bruchteil der Antragsteller mit makelloser Bonität reserviert.

Die meisten Kreditnehmer bekommen am Ende ein Angebot mit einem spürbar höheren Zinssatz. Lassen Sie sich davon also nicht blenden. Was wirklich zählt, ist der effektive Jahreszins in Ihrem persönlichen Angebot. Nur er enthält alle anfallenden Kosten und zeigt Ihnen klipp und klar, was der Kredit Sie tatsächlich kostet.

Ein Tipp aus der Praxis, den ich nicht oft genug betonen kann: Nehmen Sie sich Zeit und lesen Sie den Kreditvertrag komplett durch. Achten Sie ganz besonders auf Klauseln zu Verzugsgebühren, die Bedingungen für Sondertilgungen und die ausgewiesenen Gesamtkosten.

Die Restschuldversicherung – eine zweischneidige Sache

Eine Restschuldversicherung (RSV) klingt erstmal vernünftig. Sie springt ein, wenn Sie durch Arbeitslosigkeit, Krankheit oder im Todesfall die Raten nicht mehr bedienen können. Manchmal ist das auch eine sinnvolle Absicherung, oft aber ist sie ein teures Zusatzprodukt, das die Kreditkosten unnötig aufbläht.

Fragen Sie sich ehrlich, ob Sie diesen Schutz wirklich brauchen:

- Besteht schon eine Absicherung? Vielleicht deckt Ihre Lebens- oder Berufsunfähigkeitsversicherung diese Risiken bereits ab.

- Stimmen Kosten und Nutzen? Die Prämien können die Gesamtkosten des Kredits schnell um 10 % bis 20 % erhöhen. Rechnen Sie genau nach, ob sich dieser Aufpreis für Sie lohnt.

- Ist sie freiwillig? In der Schweiz ist die RSV für einen Konsumkredit fast nie obligatorisch. Lassen Sie sich also nicht zu einem Abschluss drängen.

Versteckte Kosten und fehlende Flexibilität

Ein guter Kredit passt sich Ihrem Leben an, nicht umgekehrt. Eine der grössten Fallen ist ein starrer Vertrag, der Ihnen keinen Spielraum lässt. Was passiert, wenn Sie plötzlich zu Geld kommen – etwa durch einen Bonus oder eine kleine Erbschaft – und den Kredit schneller zurückzahlen möchten?

Hier sind Sondertilgungen das A und O. Viele Verträge schliessen sie aus oder verlangen hohe Gebühren, sogenannte Vorfälligkeitsentschädigungen. Achten Sie unbedingt darauf, dass Ihr Vertrag kostenlose Sondertilgungen zulässt. Damit können Sie die Laufzeit verkürzen und eine Menge Zinskosten sparen. Der Markt ist gross genug, um ein anpassungsfähiges Angebot zu finden.

Die Nachfrage nach Finanzierungen ist übrigens ungebrochen. So wird erwartet, dass Konsumkredite an private Haushalte in Deutschland im Jahr 2025 ein Volumen von rund 197 Milliarden Euro erreichen. Diese Zahlen unterstreichen, wie wichtig ein solider und flexibler Kreditmarkt für Menschen ist, die Projekte wie einen Autokauf oder eine Umschuldung planen. Mehr zu diesen Marktdaten finden Sie in der Erhebung von Statista.

Der Dispo als Dauerlösung – eine teure Gewohnheit

Den Dispositionskredit des Girokontos als ständigen Puffer zu nutzen, ist zwar bequem, aber auch eine der teuersten Finanzierungsformen überhaupt. Mit Zinssätzen von oft über 12 % ist der Dispo nur für ganz kurzfristige Engpässe gedacht, nicht als Dauerzustand.

Wenn Ihr Konto regelmässig im Minus ist, sollten Sie handeln. Eine Umschuldung des teuren Dispokredits in einen günstigeren Ratenkredit senkt Ihre monatliche Zinslast sofort. Anstatt nur die hohen Zinsen zu bedienen, zahlen Sie Ihre Schulden aktiv ab und gewinnen die Kontrolle über Ihre Finanzen zurück. Ein verantwortungsvoller Umgang mit Geld beginnt damit, die teuersten Schulden zuerst loszuwerden.

Häufige fragen zur kreditaufnahme in der schweiz

Wer über einen Kredit nachdenkt, hat meistens ganz ähnliche Fragen im Kopf. Das ist völlig normal. Um Ihnen von vornherein Klarheit zu verschaffen, haben wir hier die Antworten auf die häufigsten Anliegen unserer Kunden kurz und bündig zusammengefasst.

Wie schnell erhalte ich das geld?

Die Frage nach dem Timing ist verständlicherweise eine der dringendsten. Sobald Sie den unterschriebenen Kreditvertrag an die Bank zurückgeschickt haben, greift eine gesetzlich vorgeschriebene Widerrufsfrist von 14 Tagen. Diese Frist ist zu Ihrem Schutz da und lässt sich nicht umgehen.

In der Regel können Sie also fest damit planen, dass der Kreditbetrag nach diesen zwei Wochen auf Ihrem Konto landet. Der Weg bis zur Vertragsunterzeichnung lässt sich aber deutlich beschleunigen. Ein professionell und lückenlos vorbereiteter Antrag, wie wir ihn für Sie zusammenstellen, verkürzt die Wartezeit auf die Zusage der Bank oft erheblich.

Bekomme ich einen kredit trotz betreibung?

Hier müssen wir ganz ehrlich sein: Die Antwort ist ein klares Nein. Eine laufende Betreibung ist für praktisch jede Bank in der Schweiz ein K.-o.-Kriterium. Sie signalisiert ein finanzielles Risiko, das kein seriöser Anbieter eingehen wird.

Lassen Sie sich in so einem Fall bloss nicht von zwielichtigen Versprechen für Blitzkredite ohne Prüfung ködern. Der einzig vernünftige Weg ist, zuerst die eigene finanzielle Lage in Ordnung zu bringen und die Betreibung aus der Welt zu schaffen. Ein guter Berater wird Ihnen dabei helfen, echte Lösungen zu finden, statt Sie tiefer in die Schuldenfalle zu locken.

Seriösität erkennt man nicht daran, alles möglich zu machen, sondern klar zu sagen, was nicht geht. Ein Kreditantrag mit laufender Betreibung schadet Ihrer Bonität durch die garantierte Ablehnung nur noch mehr.

Was ist der unterschied zwischen nominal- und effektivzins?

Dieser Punkt ist absolut entscheidend, um Angebote fair vergleichen zu können. Viele lassen sich vom niedrigeren Nominalzins blenden, was aber am Ende teuer werden kann.

- Der Nominalzins: Das ist quasi der "Nettopreis" des Kredits. Er beschreibt nur die reinen Kosten für das geborgte Geld.

- Der effektive Jahreszins: Das ist die Zahl, die wirklich zählt. Hier sind neben dem Nominalzins auch alle zusätzlichen Kosten und Gebühren eingerechnet.

Um also wirklich zu wissen, was Sie der Kredit am Ende kostet, sollten Sie immer nur den effektiven Jahreszins vergleichen. Nur so ist sichergestellt, dass Sie nicht Äpfel mit Birnen vergleichen und von versteckten Kosten überrascht werden.

Auch die allgemeine Marktlage spielt eine Rolle. So hat beispielsweise die Kreditvergabe von Banken in Deutschland im ersten Halbjahr 2025 stark angezogen, was auch für den Schweizer Markt interessant sein kann. Einem Bericht zufolge wuchs das Neugeschäft um über 20 Prozent, vor allem durch eine hohe Nachfrage bei Immobilienkrediten. Ein solcher Markttrend kann für attraktivere Angebote sorgen und macht einen genauen Vergleich umso wichtiger. Mehr zu diesen Entwicklungen im Kreditgeschäft auf handelsblatt.com können Sie nachlesen.

Welchen vorteil bietet ein kreditvermittler?

Viele fragen sich, warum sie den Umweg über einen Vermittler wie CredXperts gehen sollten, anstatt einfach selbst bei den Banken anzufragen. Die Antwort ist simpel: Es schont Ihre Bonität und maximiert Ihre Erfolgschancen.

Wenn Sie auf eigene Faust bei zehn verschiedenen Banken anfragen, wird jede dieser Anfragen bei der Zentralstelle für Kreditinformation (ZEK) vermerkt. Viele Anfragen in kurzer Zeit können als negatives Zeichen gedeutet werden und Ihren Bonitätsscore verschlechtern – vor allem, wenn dann noch Ablehnungen hinzukommen.

Wir gehen einen anderen Weg. Wir stellen nur eine einzige, bonitätsneutrale Anfrage an unser grosses Netzwerk an Partnerbanken. Für Sie bedeutet das:

- Enorme Zeitersparnis: Sie füllen nicht unzählige, fast identische Formulare aus.

- Schutz Ihrer Bonität: Ihr ZEK-Score bleibt von der Suche unberührt.

- Höhere Erfolgschancen: Wir kennen die Kriterien der Banken und finden den Anbieter, der am besten zu Ihrem Profil passt. Das erhöht die Wahrscheinlichkeit für eine Zusage zu Top-Konditionen enorm.

Noch mehr Antworten auf diese und andere Themen finden Sie in unserer ausführlichen Sammlung häufig gestellter Fragen und deren Antworten.

Sie haben weitere Fragen oder möchten direkt ein unverbindliches Angebot, das genau auf Ihre Situation zugeschnitten ist? Das Team von credXperts AG steht Ihnen mit über zehn Jahren Erfahrung zur Seite. Wir vergleichen für Sie die Angebote zahlreicher Banken und finden die beste Lösung für Ihr Vorhaben – schnell, transparent und verantwortungsvoll. Starten Sie jetzt Ihre kostenlose Kreditanfrage.