Kredit trotz negativer schufa Ihr realistischer weg zum darlehen

Einen Kredit trotz negativer Schufa zu bekommen, ist eine Herausforderung, aber definitiv machbar.Einen Kredit trotz negativer Schufa zu bekommen, ist eine Herausforderung, aber definitiv machbar. Der Schlüssel liegt darin, die eigene Finanzlage ehrlich auf den Tisch zu legen und über den Tellerrand der klassischen Hausbank hinauszuschauen. Spezialisierte Anbieter bewerten Ihre Situation nämlich oft nach ganz anderen Kriterien als nur dem reinen Schufa-Score.

Was ein negativer schufa-eintrag wirklich bedeutet

Für viele ist ein negativer Schufa-Eintrag ein Schreckgespenst, das automatisch das Ende aller Kreditträume bedeutet. Aber ganz so schwarz-weiß ist die Sache nicht. Man muss verstehen, was so ein Eintrag eigentlich ist: ein Signal an potenzielle Kreditgeber, dass es in der Vergangenheit mal zu Zahlungsproblemen kam. Das ändert die Spielregeln, klar, aber es wirft einen nicht zwangsläufig aus dem Spiel.

Die Gründe für einen negativen Vermerk sind vielfältig. Das reicht von einer simplen, vergessenen Handyrechnung bis hin zu wirklich ernsten Dingen wie einer Privatinsolvenz. Logischerweise wiegt nicht jeder Eintrag gleich schwer.

Weiche Negativmerkmale: Stellen Sie sich darunter gekündigte Kredite oder einen Mahnbescheid vor. Solche Einträge signalisieren ein erhöhtes Risiko, das für viele Kreditgeber aber noch kalkulierbar ist.

Harte Negativmerkmale: Hier sprechen wir von einer eidesstattlichen Versicherung oder einem laufenden Insolvenzverfahren. Das sind echte rote Flaggen, die eine Kreditvergabe bei den meisten deutschen Banken so gut wie ausschließen.

Der schufa-score als risikobarometer

Banken sehen den Schufa-Score als eine Art Fieberthermometer für Ihre finanzielle Gesundheit. Er drückt in Prozent aus, wie wahrscheinlich es ist, dass Sie einen Kredit pünktlich zurückzahlen. Ein Wert von über 97,5 % ist top. Rutscht der Score aber unter 95 %, gehen bei vielen Banken schon die Warnlampen an. Das heißt nicht sofort „Nein“, aber es führt zu genaueren Nachfragen und oft auch zu schlechteren Zinsen.

Ein negativer Eintrag bedeutet nicht, dass jemand finanziell am Ende ist. Manchmal braucht man gerade dann eine Finanzspritze, um wieder auf die Beine zu kommen oder eine wichtige Investition zu tätigen. Ein Kredit ohne Schufa kann hier eine Brücke bauen.

Die folgende Tabelle gibt Ihnen einen besseren Überblick darüber, wie Banken die verschiedenen Score-Werte in der Praxis deuten.

Übersicht der schufa-score-werte und ihre bedeutung

Diese Tabelle zeigt, wie verschiedene Schufa-Score-Werte von Banken interpretiert werden und welches Ausfallrisiko damit verbunden ist.

| Score-Wert | Risikostufe | Ausfallwahrscheinlichkeit | Typische Einschätzung der Bank |

|---|---|---|---|

| > 97,5 % | Sehr geringes Risiko | Sehr niedrig | Exzellente Bonität, problemlose Kreditvergabe |

| 95 % – 97,5 % | Geringes Risiko | Niedrig | Gute Bonität, Kreditvergabe sehr wahrscheinlich |

| 90 % – 95 % | Überschaubares Risiko | Erhöht | Kreditvergabe möglich, aber oft mit höheren Zinsen |

| 80 % – 90 % | Deutlich erhöhtes Risiko | Spürbar | Kredit wird nur mit zusätzlichen Sicherheiten gewährt |

| < 80 % | Sehr hohes Risiko | Hoch | Kreditanfrage wird bei den meisten Banken abgelehnt |

Man sieht also deutlich, dass der Score ein entscheidender Faktor ist, aber eben nicht der einzige. Die Einschätzung hängt immer auch von der Risikobereitschaft der jeweiligen Bank ab.

Wie entsteht ein negativer eintrag konkret?

So ein Eintrag fällt nicht vom Himmel. Dahinter steckt in der Regel ein klar definierter Prozess. Es beginnt mit einer unbezahlten Rechnung. Daraufhin muss der Gläubiger Ihnen mindestens zwei schriftliche Mahnungen schicken. Ganz wichtig: In einer davon muss explizit auf die drohende Meldung an die Schufa hingewiesen werden. Nur wenn Sie dann immer noch nicht zahlen und der Forderung nicht widersprochen haben, darf der Eintrag erfolgen.

Um überhaupt zu wissen, wo Sie stehen, sollten Sie Ihre eigenen Daten kennen. Regelmäßig zu prüfen, was die Schufa über Sie gespeichert hat, ist der erste und wichtigste Schritt. Eine gute Anleitung, wie Sie unkompliziert online eine SCHUFA-Auskunft beantragen, finden Sie hier. So schaffen Sie Transparenz und können fehlerhafte Einträge entdecken.

Regionale unterschiede: Deutschland vs. Schweiz

Wer beruflich oder privat mit der Schweiz zu tun hat, sollte wissen, dass dort die Uhren anders ticken. Das Schweizer Pendant zur unserer Schufa ist die ZEK (Zentralstelle für Kreditinformation). Auch wenn die Signalwirkung eines negativen Eintrags ähnlich ist, sind die Kriterien und gespeicherten Daten nicht identisch. Ein ganz entscheidender Punkt: Die Systeme sind nicht direkt miteinander verbunden. Ein schlechter ZEK-Eintrag taucht also nicht automatisch in Ihrer Schufa auf und umgekehrt.

In Deutschland ist die Bonitätsprüfung gesetzlich verankert und der Schufa-Score ist das zentrale Instrument zur Risikobewertung. Ein negativer Eintrag macht es schwer, aber nicht unmöglich. Wenn Sie ein stabiles Einkommen, eine Immobilie als Sicherheit oder einen solventen Bürgen vorweisen können, sind manche Institute trotzdem zu einem Gespräch bereit.

Am Ende des Tages ist es entscheidend, dass Sie Ihren eigenen Schufa-Eintrag verstehen. Nur wer genau weiß, was da drinsteht und wie schwer es wiegt, kann eine passende Strategie entwickeln, um sich seinen Finanzierungswunsch doch noch zu erfüllen.

Ihre Bonität prüfen und aktiv verbessern

Wer einen Kredit trotz negativer Schufa braucht, macht oft einen entscheidenden Fehler: Er stellt sofort einen Antrag und kassiert die nächste Ablehnung. Der erste und wichtigste Schritt ist aber ein ganz anderer: Schauen Sie sich Ihre eigenen Finanzdaten genau an.

Viele haben ein mulmiges Gefühl dabei, ihre Schufa-Auskunft anzufordern. Man fürchtet sich vor dem, was da schwarz auf weiß steht. Aber genau diese Unwissenheit ist Ihr größter Gegner. Nur wenn Sie Ihre finanzielle Ausgangslage bis ins Detail kennen, können Sie die richtigen Hebel in Bewegung setzen.

Fordern Sie also proaktiv Ihre kostenlose Datenkopie (nach Art. 15 DSGVO) an. Das geht einmal im Jahr und ist Ihr gutes Recht. Betrachten Sie diesen Bericht als Ihre persönliche Finanz-Landkarte – er zeigt Ihnen ganz genau, wo die Probleme liegen.

Die Schufa-Selbstauskunft unter die Lupe nehmen

Sobald die Auskunft da ist, beginnt die Detektivarbeit. Überfliegen Sie den Bericht nicht nur, sondern nehmen Sie sich jeden Eintrag einzeln vor. Oft sind es kleine, aber folgenschwere Fehler, die Ihre Bonität völlig unnötig nach unten ziehen.

Worauf sollten Sie ganz besonders achten?

Veraltete Einträge: Finden Sie einen Kredit, der längst abbezahlt ist? Solche erledigten Forderungen haben klare Löschfristen und dürfen nicht ewig in Ihrer Akte auftauchen.

Falsche Personendaten: Stimmen Name, Geburtsdatum und Adresse zu 100 %? Schon ein kleiner Fehler kann zu einer Verwechslung führen – und plötzlich haften Sie für die Einträge einer fremden Person.

Unbekannte Forderungen: Taucht da ein Unternehmen auf, von dem Sie noch nie gehört haben? Das kann ein Hinweis auf einen Datenfehler oder sogar einen Betrugsversuch sein.

Falsch gemeldete Kreditanfragen: Wurde eine unverbindliche Konditionsanfrage fälschlicherweise als „scharfe“ Kreditanfrage verbucht? Letztere kann Ihren Score tatsächlich verschlechtern.

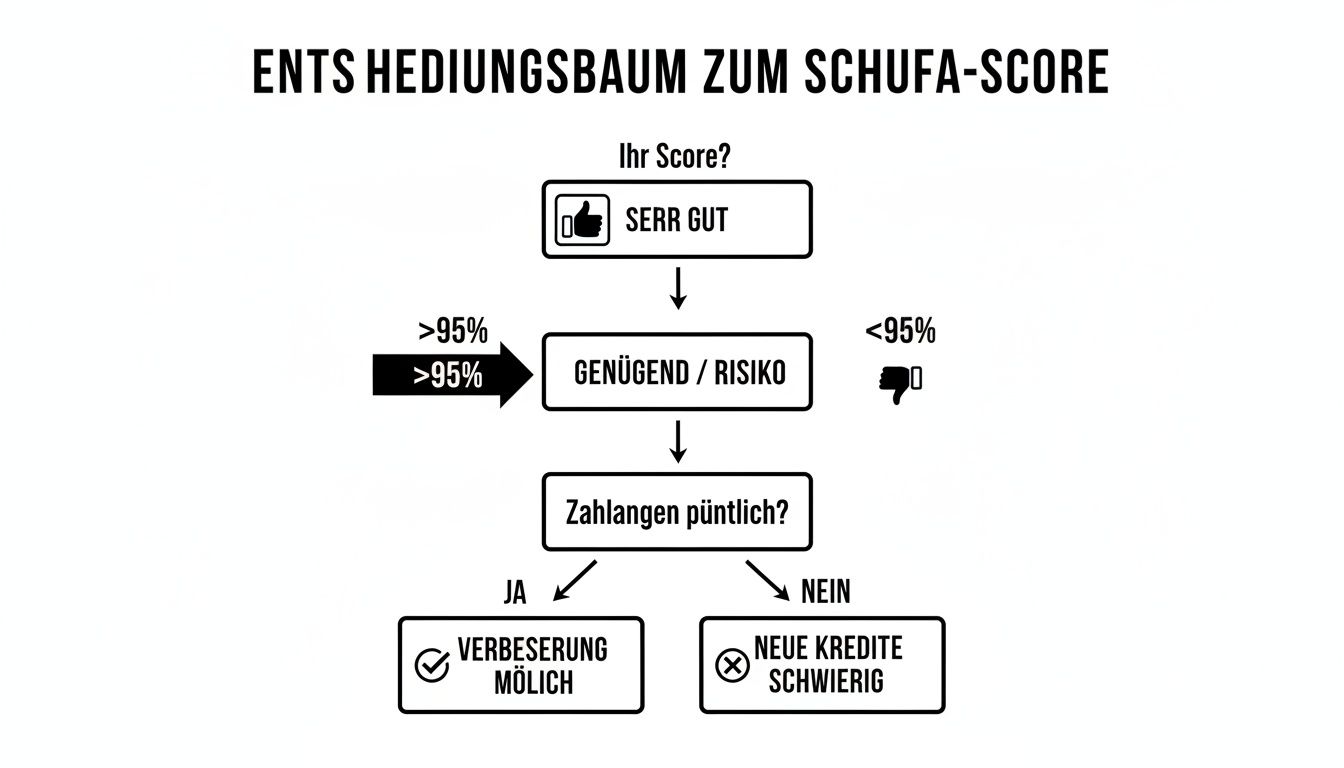

Dieser Entscheidungsbaum zeigt, wie Ihr Schufa-Score die Weichen stellt und welche Schritte sich daraus ableiten lassen.

Die Grafik macht klar: Ein Score unter 95 % ist zwar eine Hürde, aber kein K.-o.-Kriterium. Durch aktive Schritte wie die Prüfung und Korrektur Ihrer Daten können Sie das Ruder oft noch herumreißen.

Fehlerkorrektur aktiv einleiten

Wenn Sie einen Fehler gefunden haben, müssen Sie sofort handeln. Warten Sie nicht darauf, dass sich das Problem von selbst löst – das wird es nicht. Sie müssen die Korrektur oder Löschung selbst anstoßen.

Setzen Sie sich dafür schriftlich mit der Schufa und dem Unternehmen in Verbindung, das den falschen Eintrag gemeldet hat. Fügen Sie direkt Beweise bei, etwa die Tilgungsbestätigung Ihrer Bank oder andere Dokumente, die belegen, dass die Forderung falsch ist.

Ein proaktiver Ansatz zeigt potenziellen Kreditgebern, dass Sie Ihre Finanzen im Griff haben und verantwortungsvoll handeln. Selbst wenn negative Einträge berechtigt sind, ist eine saubere und korrekte Akte die beste Verhandlungsbasis.

Kurzfristige Maßnahmen zur Score-Optimierung

Neben der Bereinigung von Fehlern gibt es noch ein paar andere Stellschrauben, an denen Sie drehen können. Diese Tipps wirken zwar nicht über Nacht, senden aber wichtige positive Signale an die Schufa und an Banken.

Ein guter Anfang: Kündigen Sie ungenutzte Kreditkarten und alte Girokonten. Jede ungenutzte Kreditlinie kann als potenzielles Risiko gewertet werden. Wer sich auf wenige, aktiv genutzte Konten beschränkt, wirkt finanziell aufgeräumter und hat alles besser im Blick.

Auch eine Umschuldung kann Wunder wirken. Fassen Sie mehrere kleine, teure Kredite oder Disposchulden zu einem einzigen, günstigeren Ratenkredit zusammen. Das senkt nicht nur Ihre monatliche Rate, sondern bringt auch dringend benötigte Ordnung in Ihre Finanzen. Gerade wer mit mehreren Verbindlichkeiten jongliert, kann so wieder die Kontrolle gewinnen. Wenn Sie wissen wollen, wie Sie gezielt Kreditkartenschulden abbauen, finden Sie hier praktische Tipps. Jeder dieser Schritte ist ein wichtiger Baustein auf dem Weg zu besseren Konditionen und der ersehnten Kreditzusage.

Wie sie kreditgeber mit den richtigen argumenten überzeugen

Ein negativer Schufa-Eintrag fühlt sich oft an wie eine zugeschlagene Tür, gerade bei der eigenen Hausbank. Aber das muss noch lange nicht das Ende vom Lied sein. Die eigentliche Aufgabe ist es jetzt, Ihre finanzielle Zuverlässigkeit auf eine andere, vielleicht sogar überzeugendere Art zu beweisen. Es geht darum, dem Kreditgeber zu zeigen: Der Schufa-Score ist nur ein Teil meiner Geschichte, und meine heutige finanzielle Realität sieht deutlich besser aus.

Ihre Argumentation braucht dafür ein felsenfestes Fundament aus Fakten und Belegen. Eine lückenlose und ehrliche Dokumentation ist hier kein nettes Extra, sondern schlichtweg Pflicht. Sie müssen proaktiv beweisen, dass Sie trotz vergangener Stolpersteine heute ein absolut verlässlicher Vertragspartner sind.

Dokumentieren sie ihre finanzielle stabilität

Banken und spezialisierte Anbieter wollen vor allem eines sehen: finanzielle Stabilität im Hier und Jetzt. Ein negativer Eintrag mag von einem Problem in der Vergangenheit erzählen, doch entscheidend ist Ihre heutige Fähigkeit, einen Kredit zuverlässig zurückzuzahlen.

Stellen Sie deshalb eine saubere und vollständige Mappe mit allen wichtigen Unterlagen zusammen. Betrachten Sie sie als Ihren Beweis für finanzielle Disziplin und Zahlungsfähigkeit.

Diese Dokumente sind das A und O:

Aktuelle Gehaltsnachweise: Legen Sie die Lohn- und Gehaltsabrechnungen der letzten drei bis sechs Monate vor. Sie belegen ein regelmäßiges, stabiles Einkommen.

Lückenlose Kontoauszüge: Auch hier sind die letzten drei bis sechs Monate entscheidend. Sie zeigen nicht nur den Gehaltseingang, sondern auch Ihr allgemeines Ausgabeverhalten. Ein ordentlich geführtes Konto ohne geplatzte Lastschriften ist ein starkes Argument für Sie.

Belege für Nebeneinkünfte: Sie haben Einnahmen aus Vermietung, einem Minijob oder einer freiberuflichen Tätigkeit? Perfekt, jeder zusätzliche Euro stärkt Ihre Verhandlungsposition.

Bestehender Arbeitsvertrag: Ein unbefristeter Arbeitsvertrag ist Gold wert. Er signalisiert langfristige Sicherheit und Planbarkeit.

Je transparenter Sie Ihre Finanzen auf den Tisch legen, desto eher ist ein Kreditgeber bereit, über einen alten Schufa-Eintrag hinwegzusehen. Ehrlichkeit schafft Vertrauen – und Vertrauen ist in Ihrer Situation die wichtigste Währung.

Zusätzliche sicherheiten als entscheidender hebel

Manchmal reicht das Einkommen allein nicht aus, um die Bedenken des Kreditgebers vollständig auszuräumen. Genau hier kommen zusätzliche Sicherheiten ins Spiel. Sie sind oft der entscheidende Faktor, der eine Zusage für einen Kredit trotz negativer Schufa überhaupt erst möglich macht, denn eine Sicherheit senkt das Ausfallrisiko für die Bank drastisch.

Eine Sicherheit ist mehr als nur ein materieller Wert. Sie ist ein starkes Signal an den Kreditgeber, dass Sie voll und ganz hinter Ihrer Verpflichtung stehen und bereit sind, konkrete Garantien für die Rückzahlung zu geben.

Es gibt verschiedene Arten von Sicherheiten, die Sie anbieten können. Jede hat ihre eigenen Vor- und Nachteile, und nicht jede ist für jede Situation die richtige Wahl.

Optionen zur kreditsicherung im vergleich

Die folgende Tabelle gibt Ihnen einen Überblick, wie Sie trotz negativer Schufa einen Kredit absichern und damit Ihre Bewilligungschancen massiv erhöhen können.

| Sicherheitsart | Vorteile | Nachteile | Geeignet für |

|---|---|---|---|

| Bürgschaft | Keine eigenen Sachwerte nötig, hohes Vertrauenssignal. | Bürge haftet mit Privatvermögen, hohe Verantwortung für den Bürgen. | Personen mit vertrauenswürdigen, bonitätsstarken Kontakten (Familie, Freunde). |

| Sicherungsübereignung (z.B. Auto) | Sachwert bleibt in Ihrem Besitz und kann genutzt werden. | Bei Zahlungsausfall droht der Verlust des Gegenstands (z.B. des Autos). | Kreditnehmer, die einen wertvollen, unbelasteten Gegenstand besitzen. |

| Abtretung von Forderungen | Lebens- oder Rentenversicherungen können als Sicherheit dienen. | Oft mit einer vorzeitigen Kündigung oder Belastung der Police verbunden. | Personen mit bestehenden, kapitalbildenden Versicherungsverträgen. |

| Zweiter Kreditnehmer | Die Bonität beider Antragssteller wird kombiniert, was die Chancen stark erhöht. | Zweiter Kreditnehmer ist voll haftbar für die gesamte Kreditsumme. | Paare oder enge Vertrauenspersonen, die gemeinsam finanzieren möchten. |

Die Wahl der richtigen Sicherheit hängt stark von Ihrer persönlichen Lebenslage ab. Wägen Sie genau ab, welche Option für Sie am besten passt und welches Risiko Sie – und eventuell auch eine dritte Person wie ein Bürge – bereit sind zu tragen.

Fallbeispiel: der zweite kreditnehmer beim autokauf

Stellen Sie sich Herrn Müller vor. Er möchte sich ein Auto für 15.000 € finanzieren, doch seine Hausbank lehnt ab. Der Grund: ein älterer, negativer Schufa-Eintrag, obwohl sein Einkommen heute stabil ist. Die Bank bewertet das Risiko schlicht als zu hoch.

Herr Müller gibt aber nicht auf. Er spricht mit seiner Partnerin, die eine einwandfreie Bonität und ein festes Einkommen hat. Kurzerhand beschließen sie, den Kreditantrag gemeinsam zu stellen.

Dieser eine Schritt verändert die gesamte Situation für die Bank:

Kombiniertes Einkommen: Das gemeinsame Haushaltseinkommen ist deutlich höher, was die monatliche Kreditrate im Verhältnis viel kleiner macht.

Geteiltes Risiko: Die Bank hat nun zwei Schuldner, die für die Rückzahlung geradestehen. Fällt ein Einkommen aus, kann das andere die Rate oft trotzdem noch stemmen.

Positive Bonität als Ausgleich: Die Top-Bonität der Partnerin gleicht den negativen Eintrag von Herrn Müller mehr als aus.

Das Ergebnis? Die Bank bewertet das Risiko neu und gibt grünes Licht. Durch den zweiten Kreditnehmer wurde aus einem wackeligen Antrag ein solides Finanzierungsvorhaben. Wenn Sie mehr darüber wissen möchten, wie das im Detail funktioniert, finden Sie wertvolle Tipps in unserem Artikel zum Thema Kredit zu zweit aufnehmen. Dieses Beispiel zeigt perfekt, wie strategisches Vorgehen und die richtigen Partner den Weg zum Wunschkredit ebnen können.

Spezialisierte Anbieter und Kreditvermittler nutzen

Wenn die Hausbank wegen eines negativen Schufa-Eintrags die Tür zumacht, ist das für viele der Moment, an dem die Hoffnung schwindet. Doch genau hier öffnet sich oft ein anderer Weg. Es gibt spezialisierte Kreditanbieter und professionelle Vermittler, die sich genau auf solche Fälle konzentrieren und realistische Chancen bieten, wo traditionelle Banken längst abwinken.

Diese Anbieter denken einfach anders. Während die Hausbank starren, automatisierten Risikobewertungen folgt, bei denen ein niedriger Schufa-Score das sofortige Aus bedeutet, schauen Spezialisten genauer hin. Sie bewerten Ihre gesamte finanzielle Situation – Ihr aktuelles Einkommen, vorhandene Sicherheiten und Ihre Zukunftsperspektive – und nicht nur eine Zahl aus der Vergangenheit.

Warum Spezialanbieter flexibler sind

Spezialisierte Banken und Finanzdienstleister haben ihre Geschäftsmodelle gezielt auf Menschen ausgerichtet, die durch das starre Raster der Großbanken fallen. Ihr großer Vorteil liegt in einer viel differenzierteren Risikoprüfung.

Sie verstehen, dass ein alter negativer Eintrag nicht automatisch bedeutet, dass jemand heute unzuverlässig ist. Stattdessen kalkulieren sie das höhere Risiko oft über einen etwas angepassten Zinssatz ein, ermöglichen dadurch aber überhaupt erst den Zugang zu einem dringend benötigten Kredit trotz negativer Schufa.

Das heißt konkret für Sie:

Individuelle Prüfung: Hier wird Ihre persönliche und wirtschaftliche Lage analysiert, anstatt nur stur einen Score abzufragen.

Alternative Sicherheiten: Diese Anbieter sind oft deutlich offener für verschiedene Arten von Sicherheiten, sei es eine Bürgschaft oder die Sicherungsübereignung eines Fahrzeugs.

Der Fokus liegt auf dem Heute: Ihr aktuelles, stabiles Einkommen hat hier viel mehr Gewicht als ein Zahlungsfehler, der vielleicht schon Jahre zurückliegt.

Die zentrale Rolle professioneller Kreditvermittler

Noch einen entscheidenden Schritt weiter gehen seriöse Kreditvermittler. Sie sind keine Bank, sondern Ihr persönlicher Lotse durch den oft unübersichtlichen Kreditmarkt. Ein Vermittler wie credXperts kennt die Anbieterlandschaft ganz genau und weiß aus Erfahrung, welche Bank bei welcher Ausgangslage die besten Chancen einräumt.

Der größte Vorteil liegt aber im Prozess selbst. Anstatt dass Sie auf eigene Faust unzählige Kreditanfragen stellen – was durch jede einzelne „harte“ Anfrage Ihren Schufa-Score weiter drücken würde – bündelt ein Vermittler Ihr Anliegen. Er stellt eine einzige, schufaneutrale Konditionsanfrage an ein ganzes Netzwerk passender Bankpartner.

Ein professioneller Kreditvermittler ist wie ein Filter und ein Verstärker in einem. Er filtert die unpassenden Banken von vornherein aus und verstärkt Ihre Anfrage, indem er sie optimal aufbereitet und gezielt dort platziert, wo die Erfolgsaussichten am höchsten sind.

Dieser Ansatz spart nicht nur eine Menge Zeit und Nerven. Er schützt vor allem Ihre Bonität vor weiterem Schaden und verschafft Ihnen Zugang zu Angeboten, die Sie als Einzelperson wahrscheinlich nie gefunden hätten.

Erfolgsquoten und was wirklich drin ist

Die Zusammenarbeit mit einem Vermittler ist natürlich keine Garantie, aber sie steigert die Erfolgswahrscheinlichkeit ganz erheblich. Die Zahlen sprechen für sich: Viele Menschen in Deutschland beantragen erfolgreich Kredite trotz negativer Schufa, wenn sie den richtigen Kanal nutzen. So meldete Verivox beispielsweise für das Jahr 2025 insgesamt 1.922 Kreditangebote in diesem Segment.

Auch wenn Banken gesetzlich zur Bonitätsprüfung verpflichtet sind, bedeutet ein negativer Eintrag nicht immer eine automatische Ablehnung. Solange ein ausreichendes Einkommen und ein Wohnsitz in Deutschland nachweisbar sind, gibt es Wege. Plattformen wie credXperts optimieren die Chancen durch digitale Prozesse und erreichen beeindruckende Bewilligungsquoten von bis zu 72 %. Kunden profitieren dabei von einem schnellen und unkomplizierten Ablauf, der oft in nur zehn Minuten zu einem ersten Angebot führt. Mehr Einblicke zu den Konditionen und Möglichkeiten finden Sie auf verivox.de.

Diese Zahlen machen klar: Der Weg über einen spezialisierten Partner ist kein Glücksspiel, sondern eine strategisch kluge Entscheidung.

Entscheidend ist dabei, einen vertrauenswürdigen Partner zu wählen, der transparent arbeitet und niemals Vorkosten verlangt. Lesen Sie dazu auch unseren Leitfaden, woran Sie seriöse Kreditvermittler erkennen und was Sie von ihnen erwarten dürfen. Die Wahl des richtigen Partners kann den Unterschied zwischen einer weiteren Enttäuschung und der erfolgreichen Finanzierung Ihres Vorhabens ausmachen.

Woran Sie unseriöse Kreditangebote sofort erkennen

Wer dringend Geld braucht und vielleicht schon eine Absage von der eigenen Bank bekommen hat, ist in einer heiklen Lage. Das wissen leider auch schwarze Schafe der Branche und versuchen, genau diese Notlage auszunutzen. Sie ködern mit Versprechen von schneller, unkomplizierter Hilfe, doch am Ende droht oft ein noch größeres finanzielles Loch.

Wenn man finanziell unter Druck steht, klingen solche Angebote verlockend. Aber genau dann ist besondere Vorsicht geboten. Ein seriöser Partner wird Ihre Situation immer realistisch einschätzen und Ihnen niemals das Blaue vom Himmel versprechen. Schützen Sie sich, indem Sie die typischen Warnsignale kennen und sofort einen Bogen um merkwürdige Angebote machen.

Rote Flaggen bei der Kreditvermittlung: Hier sollten Sie stutzig werden

Einige Betrugsmaschen sind leider altbekannt und tauchen immer wieder auf. Verbraucherzentralen warnen seit Jahren davor. Sobald Ihnen einer der folgenden Punkte begegnet, sollten Sie den Kontakt umgehend abbrechen.

Vorkosten und Gebühren: Das ist das absolut eindeutigste Alarmsignal. Verlangt ein Anbieter Geld, bevor überhaupt ein Kreditvertrag unterschrieben ist – ganz gleich, ob für „Bearbeitung“, „Prüfung“ oder „Unterlagen“ –, ist das mit an Sicherheit grenzender Wahrscheinlichkeit Betrug. Echte Vermittler werden erst bei Erfolg von der Bank bezahlt, niemals von Ihnen vorab.

Zahlung per Nachnahme: Eine besonders dreiste Tour ist der Versand angeblicher Kreditunterlagen per Nachnahme. Sie zahlen an der Tür eine saftige Gebühr und finden im Umschlag nichts als wertlose Papiere oder einen Vertrag für eine nutzlose „Finanzsanierung“.

Verkauf von sinnlosen Zusatzprodukten: Man drängt Sie, vor der Kreditzusage noch schnell eine teure Versicherung, einen Bausparvertrag oder eine ominöse „Finanzberatung“ abzuschließen? Das ist ein klassischer Trick, um Provisionen zu kassieren, ohne Ihnen jemals einen echten Kredit zu vermitteln.

Unrealistische Versprechen: Slogans wie „Kredit für jeden, garantiert!“ oder „100 % Zusage ohne Bonitätsprüfung“ sind schlichtweg unseriös. Jeder seriöse Kreditgeber in Deutschland ist gesetzlich zu einer Bonitätsprüfung verpflichtet.

Ein seriöser Vermittler verdient sein Geld ausschließlich durch eine Erfolgsprovision. Diese wird von der kreditgebenden Bank bezahlt und muss transparent im Kreditvertrag ausgewiesen sein. Für Sie als Kunde fallen niemals Vorkosten an.

Aus Erfahrung wissen wir, dass ein negativer SCHUFA-Score in Deutschland schnell zu Zinsen von über 15 % führen kann. Die Verbraucherzentrale warnt eindringlich vor zweifelhaften Anbietern, gerade in sozialen Medien, die Vorgebühren von bis zu 700 Euro verlangen, ohne dass es je zu einer Auszahlung kommt. Experten raten stattdessen, auf professionelle Vermittler zu setzen, die mit schufaneutralen Anfragen arbeiten und so Ihren Score schützen.

Kurzer Sicherheits-Check: So trennen Sie die Spreu vom Weizen

Bevor Sie irgendwo persönliche Daten angeben oder gar eine Unterschrift leisten, nehmen Sie sich fünf Minuten Zeit. Diese einfachen Punkte helfen Ihnen, die Seriosität eines Anbieters schnell zu bewerten.

Gibt es ein vollständiges Impressum? Suchen Sie nach Firmenname, Adresse, Telefonnummer und Handelsregisternummer. Fehlt das Impressum oder ist es lückenhaft, ist das ein klares K.-o.-Kriterium.

Wie können Sie Kontakt aufnehmen? Gibt es nur ein anonymes Formular oder eine teure Hotline? Seriöse Firmen haben nichts zu verbergen und bieten normale Kontaktwege wie eine Festnetznummer und eine E-Mail-Adresse an.

Sind die Kosten transparent? Ein vertrauenswürdiger Anbieter stellt Ihnen immer ein kostenloses und unverbindliches Angebot zur Verfügung, in dem alle Konditionen klar aufgeschlüsselt sind.

Was sagen andere Kunden? Suchen Sie online nach echten Erfahrungsberichten. Aber Achtung: Verlassen Sie sich nicht nur auf die glänzenden Testimonials auf der Anbieter-Webseite. Unabhängige Portale zeichnen oft ein ehrlicheres Bild.

Wird Druck aufgebaut? Floskeln wie „Das Angebot gilt nur noch heute!“ sind eine typische Masche, um Sie zu einer schnellen Entscheidung zu drängen. Nehmen Sie sich immer genug Zeit, um alles in Ruhe zu prüfen.

Die Suche nach einem Kredit trotz negativer Schufa erfordert Geduld und ein wachsames Auge. Manchmal sind die Hürden hoch, wie bei einem Kredit ohne Einkommensnachweis, aber gerade dann ist die Wahl eines vertrauenswürdigen Partners das A und O. Lassen Sie sich nicht von leeren Versprechungen blenden.

Die häufigsten Fragen rund um den Kredit mit negativem Schufa-Eintrag

Ein negativer Schufa-Eintrag – allein das Wort sorgt bei vielen schon für große Unsicherheit und wirft unzählige Fragen auf. In meiner täglichen Praxis begegnen mir immer wieder dieselben Sorgen und Mythen. Deshalb möchte ich hier die drängendsten Fragen klar und verständlich beantworten, damit Sie Ihre Situation realistisch einschätzen und die richtigen Weichen stellen können.

Viele glauben, ein negativer Eintrag sei das automatische Aus für jede Finanzierung. Um es kurz zu machen: Das ist es nicht. Aber es kommt ganz entscheidend auf die Art des Eintrags und Ihre aktuelle finanzielle Gesamtsituation an.

Bekomme ich mit jedem negativen Eintrag einen Kredit?

Nein, hier muss man ganz klar differenzieren. Die Schwere des Eintrags ist der Dreh- und Angelpunkt. Handelt es sich um eine längst bezahlte, aber vergessene Rechnung, stehen die Chancen ungleich besser als bei einem laufenden Insolvenzverfahren oder gar einer eidesstattlichen Versicherung.

Man spricht hier von weichen und harten Negativmerkmalen:

Weiche Merkmale: Hierzu zählen zum Beispiel ein gekündigter Kredit oder ein Mahnbescheid. Spezialisierte Anbieter sehen hier oft noch Handlungsspielraum, vorausgesetzt, das Einkommen und mögliche Sicherheiten passen.

Harte Merkmale: Ein Haftbefehl oder eine laufende Privatinsolvenz sind für praktisch jeden seriösen Kreditgeber in Deutschland ein K.-o.-Kriterium. In diesen Fällen ist eine Kreditvergabe so gut wie ausgeschlossen.

Wie schnell ist ein Kredit trotz Schufa-Eintrag auf dem Konto?

Das Tempo hängt stark vom Anbieter ab und davon, wie gut Sie Ihre Unterlagen vorbereitet haben. Während klassische Hausbanken sich oft wochenlang Zeit für die Prüfung lassen, sind digitale Anbieter und spezialisierte Vermittler hier deutlich flinker unterwegs.

Wenn Sie alle Dokumente wie Gehaltsnachweise und Kontoauszüge parat haben und diese digital einreichen können, fällt eine Entscheidung oft schon innerhalb von 24 bis 48 Stunden. Die Auszahlung selbst folgt dann meist direkt nach der finalen Vertragsunterzeichnung. Gerade wenn es schnell gehen muss, ist das natürlich ein riesiger Vorteil.

Ein weit verbreiteter Irrglaube ist, dass Kredite ohne Schufa-Prüfung immer schneller gehen. Das Gegenteil ist oft der Fall: Da die Bank keine Schufa-Daten hat, muss sie Ihre Bonität auf anderem Wege umso genauer unter die Lupe nehmen. Das kann den Prozess ohne die richtigen Unterlagen sogar in die Länge ziehen.

Welche Kreditsummen sind überhaupt realistisch?

Die mögliche Kredithöhe hängt immer von Ihrer individuellen Bonität und dem frei verfügbaren Einkommen ab. Mit einem negativen Schufa-Eintrag sollten Sie aber realistisch bleiben. Kleinkredite zwischen 1.000 und 7.500 Euro sind in der Regel am einfachsten zu realisieren.

Auch größere Summen, etwa für ein Auto oder eine größere Umschuldung, sind nicht ausgeschlossen. Sie erfordern dann aber fast immer handfeste, zusätzliche Sicherheiten. Das kann ein solventer Bürge sein, ein zweiter Kreditnehmer mit guter Bonität oder die Sicherungsübereignung eines Fahrzeugs. Ohne solche Sicherheiten wird die Vergabe hoher Kreditsummen bei negativer Schufa zur echten Herausforderung.

Zerstört eine Kreditanfrage meinen Schufa-Score noch weiter?

Diese Sorge höre ich oft, aber sie lässt sich leicht aus dem Weg räumen. Der Trick liegt darin, zwei Arten von Anfragen zu kennen: die „Anfrage Kredit“ und die „Anfrage Kreditkonditionen“.

Eine „Anfrage Kredit“ ist ein harter, verbindlicher Antrag. Wenn Sie mehrere davon bei verschiedenen Banken stellen, wird das negativ in Ihrer Schufa vermerkt und drückt Ihren Score tatsächlich nach unten.

Seriöse Vermittler und moderne Online-Banken gehen deshalb einen anderen Weg: Sie nutzen ausschließlich die „Anfrage Kreditkonditionen“. Diese ist 100 % schufaneutral. Sie können also ganz beruhigt mehrere Angebote einholen und vergleichen, ohne dass Ihre Bonität darunter leidet. Achten Sie bei jeder Anfrage unbedingt darauf, dass es sich um eine solche Konditionsanfrage handelt!

Kann ich einen bestehenden Kredit einfach aufstocken?

Ja, eine Aufstockung ist grundsätzlich eine Option. Die Kriterien sind aber dieselben wie bei einem komplett neuen Kredit. Der Kreditgeber wird sich Ihre aktuelle finanzielle Situation also noch einmal genau ansehen. Ein starkes Argument für Sie ist es natürlich, wenn Sie die Raten des bestehenden Kredits immer pünktlich und zuverlässig bezahlt haben.

Oft ist eine Aufstockung sogar einfacher als ein neuer Kredit bei einer fremden Bank, weil Ihr aktueller Partner Ihre Zahlungsmoral bereits aus erster Hand kennt. Manchmal ist das auch die perfekte Gelegenheit, den alten Kredit komplett umzuschulden und dabei bessere Konditionen für die neue Gesamtsumme auszuhandeln. Auch Anbieter wie die Novum Bank bieten hierfür flexible Lösungen an. Mehr dazu erfahren Sie in unserem Artikel über Kredite der Novum Bank.

Sind Sie bereit, Ihre finanziellen Möglichkeiten auszuloten? Bei credXperts AG prüfen wir Ihre Anfrage unverbindlich und schufaneutral. Erhalten Sie in nur wenigen Minuten ein kostenloses Angebot, das auf Ihre individuelle Situation zugeschnitten ist. Starten Sie jetzt Ihre Anfrage auf https://www.credxperts.de.