Auto kaufen ohne Anzahlung in der Schweiz so klappt die Finanzierung

Sie träumen vom neuen Auto, aber das nötige Kleingeld für eine Anzahlung fehlt gerade? Keine Sorge, das ist heute kein K.o.-Kriterium mehr. Ein Auto ohne Anzahlung zu kaufen, ist eine völlig gängige und flexible Möglichkeit, schnell mobil zu werden. Der gesamte Kaufpreis wird einfach über monatliche Raten finanziert.

Ihr Traumauto finanzieren – auch ohne Eigenkapital

Eine Vollfinanzierung ist besonders für diejenigen interessant, die ihre flüssigen Mittel nicht antasten wollen. Ich denke da zum Beispiel an Selbstständige, die ihr Kapital lieber im Unternehmen lassen, oder an junge Familien, die trotz festem Einkommen einen Puffer für unvorhergesehene Ausgaben behalten möchten. Der Kredit deckt hierbei den kompletten Fahrzeugpreis ab.

Der grösste Pluspunkt dieser Methode ist ganz klar die finanzielle Beweglichkeit. Sie müssen nicht erst ewig sparen, um sich hinters Steuer zu setzen, sondern können Ihr Geld für andere wichtige Dinge nutzen.

Das Prinzip dahinter ist denkbar einfach: Anstatt einen Teil der Summe direkt auf den Tisch zu legen, wird der Gesamtbetrag auf die gesamte Laufzeit verteilt. Klar, das macht die monatlichen Raten ein wenig höher, aber dafür bleibt Ihr finanzieller Spielraum unangetastet.

Warum dieser Weg immer beliebter wird

Ein Autokauf kann eine echte finanzielle Hürde sein, vor allem, wenn keine grösseren Ersparnisse da sind. Die Zahlen sprechen für sich: Laut Kraftfahrt-Bundesamt (KBA) wurden im Januar 2026 genau 193.981 Pkw neu zugelassen – ein Rückgang von 6,6 Prozent im Vergleich zum Vorjahresmonat. Das zeigt deutlich, dass flexible Finanzierungsmodelle immer wichtiger werden.

Experten sehen das genauso. Die etwas höheren Monatsraten sind die logische Folge, wenn man ohne Eigenkapital startet. Für viele Käufer wiegt der Erhalt der vollen Liquidität diesen Umstand aber locker auf. Mehr zu den aktuellen Zulassungsstatistiken und Markttrends finden Sie übrigens auch beim ADAC.

In diesem Ratgeber nehmen wir Sie an die Hand und zeigen Ihnen Schritt für Schritt, wie Sie Ihr Auto erfolgreich ohne Anzahlung finanzieren. Von der realistischen Budgetplanung bis zur Wahl des richtigen Modells decken wir alles ab. Unser Ziel ist, Ihnen das nötige Rüstzeug zu geben, damit Sie eine kluge und sichere Entscheidung treffen.

Wollen Sie tiefer ins Thema einsteigen? In unserem umfassenden Ratgeber zum Thema Autokredit finden Sie alle Details und Optionen, die Ihnen zur Verfügung stehen.

Autokredit, Leasing oder Ballonfinanzierung – was passt wirklich zu Ihnen?

Sie möchten ein Auto ohne Anzahlung kaufen? Dann stehen Sie vor einer wichtigen Weichenstellung. Es gibt nämlich verschiedene Wege, die zum Ziel führen, aber jeder hat seine eigenen Spielregeln. Die beste Wahl hängt ganz von Ihrer persönlichen Lebenssituation, Ihren Fahrgewohnheiten und nicht zuletzt Ihren finanziellen Zielen ab.

Gehen wir die drei gängigsten Optionen mal durch: den klassischen Autokredit, das Leasing ohne Anzahlung und die Ballonfinanzierung. Jedes Modell hat seine Berechtigung – für den Pendler, der Planungssicherheit braucht, genauso wie für die junge Familie, die flexibel bleiben will.

Der klassische Autokredit: der direkte Weg zum Eigentum

Der Autokredit ist die unkomplizierteste und direkteste Variante, um an ein eigenes Fahrzeug zu kommen. Sie leihen sich den kompletten Kaufpreis von einer Bank und zahlen ihn über eine feste Laufzeit in gleichbleibenden Raten zurück. Der grösste Vorteil liegt auf der Hand: Das Auto gehört vom ersten Tag an Ihnen.

Was das konkret für Sie bedeutet:

- Keine Kilometerbegrenzung: Ob Roadtrip oder tägliches Pendeln – fahren Sie, so viel Sie wollen, ohne Angst vor Nachzahlungen.

- Volle Freiheit: Sie können das Auto umbauen, folieren oder verkaufen, wann immer Sie es für richtig halten. Es ist schliesslich Ihr Eigentum.

- Klares Ende: Ist die letzte Rate bezahlt, gehört das Auto schuldenfrei Ihnen. Punkt.

Dieser Weg ist perfekt für jeden, der sein Auto langfristig nutzen und die volle Kontrolle darüber behalten möchte. Sie sind der Eigentümer und müssen am Ende niemandem Rechenschaft über Kratzer oder den allgemeinen Zustand ablegen – ausser natürlich dem potenziellen Käufer, wenn Sie es wieder verkaufen.

Leasing ohne Anzahlung: immer das neuste Modell fahren

Leasing ist im Grunde nichts anderes als eine Langzeitmiete. Sie zahlen eine monatliche Rate dafür, das Auto für einen festen Zeitraum – meist 24 bis 48 Monate – zu nutzen. Am Ende geben Sie es einfach zurück und müssen sich nicht um den Wiederverkauf kümmern.

Ein grosser Pluspunkt beim Leasing ohne Anzahlung: Sie fahren oft ein moderneres und sichereres Auto zu Raten, die niedriger sind als bei einem Kredit. Das liegt daran, dass Sie nur den Wertverlust bezahlen, nicht den vollen Kaufpreis.

Allerdings hat diese Flexibilität ihren Preis in Form von strengen Vertragsbedingungen. Eine vereinbarte Kilometerleistung pro Jahr ist Standard, genauso wie die Pflicht, das Fahrzeug pfleglich zu behandeln. Fahren Sie mehr als erlaubt oder hat das Auto bei der Rückgabe mehr als nur normale Gebrauchsspuren, kann das schnell teuer werden.

Falls Sie noch unschlüssig sind, ob Sie eher der Leasing- oder Kredittyp sind, werfen Sie einen Blick in unseren detaillierten Vergleich zum Thema Autokredit oder Leasing in der Schweiz. Dort finden Sie noch mehr Entscheidungshilfen.

Die Ballonfinanzierung: der Kompromiss mit der grossen Schlussrate

Die Ballonfinanzierung, oft auch als Drei-Wege-Finanzierung bekannt, ist eine Art Hybrid aus Kredit und Leasing. Der Kniff dabei: Sie zahlen während der Laufzeit sehr niedrige Monatsraten. Möglich wird das, weil ein grosser Teil der Kreditsumme als hohe Schlussrate, der sogenannte „Ballon“, am Ende fällig wird.

Wenn der Vertrag ausläuft, stehen Sie vor drei Optionen:

- Sie begleichen die Schlussrate auf einen Schlag und das Auto gehört Ihnen.

- Sie geben das Fahrzeug an den Händler zurück (das muss aber vertraglich vereinbart sein).

- Sie schliessen für die hohe Schlussrate eine neue Finanzierung ab.

Dieses Modell lockt zwar mit einer geringen monatlichen Belastung, birgt aber das Risiko einer finanziellen Herausforderung am Ende. Es ist eine Überlegung wert für Käufer, die sich noch nicht festlegen wollen und Wert auf niedrige laufende Kosten legen.

Um Ihnen die Entscheidung zu erleichtern, haben wir die wichtigsten Punkte der drei Modelle noch einmal übersichtlich gegenübergestellt.

Überblick der Finanzierungsoptionen ohne Anzahlung

Eine klare Gegenüberstellung von Autokredit, Leasing und Ballonfinanzierung, um die beste Wahl für Ihre individuelle Situation zu treffen.

| Merkmal | Autokredit | Leasing ohne Anzahlung | Ballonfinanzierung |

|---|---|---|---|

| Eigentum | Sofortiger Eigentümer | Kein Eigentumserwerb | Eigentum nach Zahlung der Schlussrate |

| Monatliche Rate | Höher, da Tilgung des Gesamtwerts | Niedriger, da nur Nutzungsgebühr | Sehr niedrig während der Laufzeit |

| Laufzeitende | Auto ist abbezahlt | Fahrzeugrückgabe, evtl. Nachzahlung | Entscheidung: Schlussrate zahlen, weiterfinanzieren oder zurückgeben |

| Kilometerbegrenzung | Keine | Ja, vertraglich festgelegt | Oft vorhanden, wenn Rückgabeoption besteht |

| Flexibilität | Hoch (Verkauf/Umbau jederzeit) | Gering (strenge Vertragsbindung) | Mittel (Optionen am Ende) |

| Geeignet für | Langfristige Halter, die Eigentum wollen | Fahrer, die oft das Modell wechseln | Unentschlossene mit Wunsch nach niedrigen Raten |

Jede Finanzierungsart hat also ihre spezifischen Vor- und Nachteile. Ihre persönliche Priorität – ob nun Eigentum, niedrige Raten oder Flexibilität – ist am Ende entscheidend.

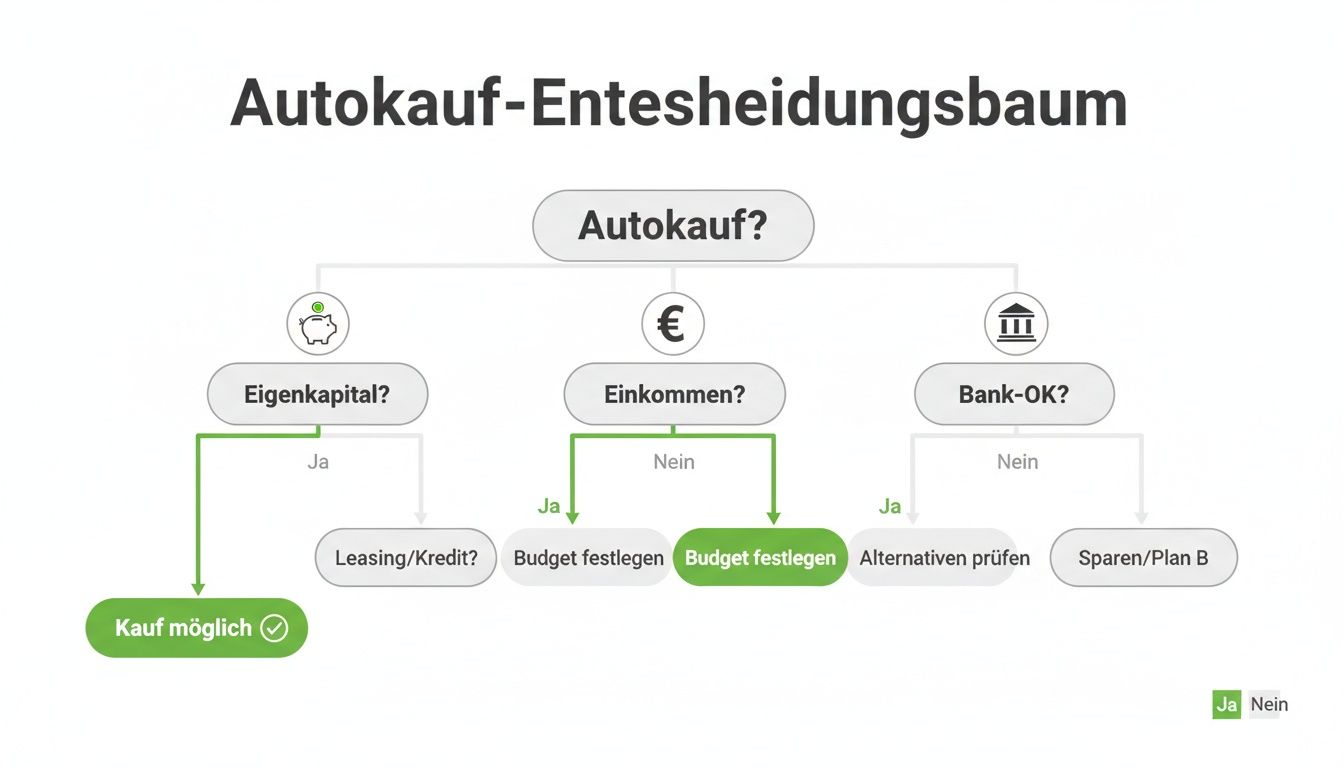

Der folgende Entscheidungsbaum hilft Ihnen dabei, einzuschätzen, welcher Weg für Sie je nach Eigenkapital und Bonität überhaupt infrage kommt.

Wie die Grafik gut zeigt: Ein Auto ohne Anzahlung zu kaufen, ist vor allem dann realistisch, wenn das Einkommen stimmt und die Bank grünes Licht gibt. Fehlt das Eigenkapital, fällt der direkte Barkauf als Option natürlich weg.

Die Hürde der Bonitätsprüfung erfolgreich nehmen

Wenn Sie ein Auto ohne Anzahlung kaufen möchten, liegt das finanzielle Risiko komplett bei der Bank. Genau deshalb ist eine positive Bonitätsprüfung der absolute Schlüssel zum Erfolg. Sie müssen dem Kreditgeber beweisen, dass Sie ein verlässlicher Partner sind, der seine Raten pünktlich zahlt.

Man kann es sich so vorstellen: Eine gute Bonität ist wie ein Türöffner. Sie entscheidet nicht nur darüber, ob Sie überhaupt eine Zusage bekommen, sondern auch, zu welchen Zinsen. Ein lückenloser Nachweis Ihrer finanziellen Stabilität ist daher das A und O.

Was Banken wirklich von Ihnen sehen wollen

Banken wollen Fakten, keine Versprechungen. Um Ihre Kreditwürdigkeit zu prüfen, brauchen sie konkrete Unterlagen. Sehen Sie das nicht als lästige Bürokratie, sondern als Ihre Chance, einen überzeugenden Eindruck zu hinterlassen.

Diese Dokumente sind in der Regel unverzichtbar:

- Aktuelle Lohnabrechnungen: Meistens die der letzten drei Monate, um ein regelmässiges Einkommen zu belegen.

- Einwandfreier Betreibungsauszug: In der Schweiz ist ein Auszug ohne Einträge für die meisten Kreditgeber eine Grundvoraussetzung. Er zeigt, dass Sie Ihren Zahlungsverpflichtungen bisher nachgekommen sind.

- Gültiger Ausweis oder Pass: Ein Standard zur eindeutigen Identifikation (ID oder Pass).

- Aufenthaltsbewilligung: Für alle ohne Schweizer Pass ist eine gültige Bewilligung (B, C oder G) zwingend erforderlich.

Diese Papiere zusammenzutragen, ist der erste konkrete Schritt. Aber was, wenn die Bonität vielleicht nicht ganz perfekt ist? Keine Panik. Selbst dann gibt es Möglichkeiten. Falls Sie unsicher sind, ob Ihre finanzielle Lage für einen Kredit ausreicht, finden Sie in unserem Ratgeber zum Autokredit trotz schlechter Bonität wertvolle Tipps.

So polieren Sie Ihre Kreditwürdigkeit auf

Sie sind Ihrer Bonität nicht einfach nur ausgeliefert – Sie können Ihre Chancen auf eine Zusage und bessere Konditionen aktiv verbessern. Ein guter Anfang ist, bestehende Kredite und offene Rechnungen pünktlich zu begleichen. Das demonstriert eine solide Zahlungsmoral. Ein weiterer Profi-Tipp: Vermeiden Sie es, auf eigene Faust unzählige Kreditanfragen bei verschiedenen Banken zu stellen. Das kann als negatives Signal interpretiert werden und Ihren Score sogar verschlechtern.

Eine professionell aufbereitete Kreditanfrage kann den entscheidenden Unterschied machen. Ein erfahrener Vermittler weiss genau, worauf Banken achten, und kann Ihre finanzielle Situation im bestmöglichen Licht präsentieren.

Genau hier kommen Spezialisten wie credXperts ins Spiel. Mit mehr als einem Jahrzehnt Erfahrung im Rücken wissen wir, wie man einen Kreditantrag so schnürt, dass er die höchsten Erfolgschancen hat. Wir prüfen Ihre Unterlagen auf Herz und Nieren und reichen sie dann gezielt bei den Bankpartnern ein, die für Ihr Profil am besten passen.

Dieser strategische Ansatz zahlt sich aus. Die Bewilligungsquote von 72 % bei credXperts spricht eine deutliche Sprache und zeigt, wie sehr eine professionelle Begleitung den Weg ebnen kann. Anstatt allein zu kämpfen, nutzen Sie ein starkes Netzwerk und die Expertise, die Ihre Chancen maximiert, damit Sie schon bald Ihr Auto ohne Anzahlung kaufen können.

So sparen Sie beim Autokauf bares Geld: Der richtige Kreditvergleich macht’s möglich

Ein Auto ohne Anzahlung zu kaufen, klingt verlockend. Doch gerade wenn die Zeit drängt, neigen viele dazu, das erstbeste Finanzierungsangebot anzunehmen – meist direkt vom Händler. Das ist zwar bequem, aber aus finanzieller Sicht selten die beste Entscheidung. Die Zinsunterschiede zwischen den Banken sind oft riesig und summieren sich über die Jahre schnell zu mehreren Tausend Franken.

Ein unabhängiger Kreditvergleich ist daher kein nettes Extra, sondern ein absolutes Muss. Er gibt Ihnen die Zügel in die Hand und stellt sicher, dass Sie am Ende nicht unnötig draufzahlen.

Warum der Händlerkredit selten die beste Wahl ist

Autohäuser kooperieren in der Regel mit einer festen Partnerbank. Das Angebot mag auf den ersten Blick unkompliziert wirken, ist aber fast nie das günstigste am Markt. Der Händler will primär Autos verkaufen, nicht die besten Kreditkonditionen für Sie aushandeln. Sein Anreiz ist also begrenzt.

Ein weiteres Problem: Jede Kreditanfrage, die Sie selbst bei unterschiedlichen Banken stellen, kann sich negativ auf Ihre Bonität auswirken. Paradoxerweise können zu viele Anfragen in kurzer Zeit als Zeichen finanzieller Instabilität gedeutet werden, was Ihre Chancen auf eine Zusage schmälert.

Ein professioneller Kreditvermittler stellt nur eine einzige, bonitätsneutrale Konditionsanfrage. Diese leitet er dann an Dutzende Bankpartner weiter. Das schont Ihren Score und maximiert gleichzeitig Ihre Chancen auf Top-Konditionen.

Dieser strategische Vorteil ist Gold wert. Anstatt sich allein durch den Finanzdschungel zu kämpfen, überlassen Sie die Arbeit einem Experten, der den Markt kennt und genau weiss, welche Bank für Ihr Profil die besten Zinsen anbietet.

Die Stärke eines unabhängigen Vermittlers wie credXperts

Ein spezialisierter Kreditvermittler wie credXperts ist wie Ihr persönlicher Finanz-Scout. Der ganze Prozess ist darauf ausgelegt, Ihnen Zeit, Nerven und vor allem bares Geld zu sparen. Anstatt unzählige Formulare auszufüllen, geben Sie Ihre Daten nur ein einziges Mal an.

Die Vorteile liegen klar auf der Hand:

- Zugang zu exklusiven Konditionen: Vermittler erhalten oft Angebote, die Sie als Privatperson gar nicht bekommen würden.

- Optimierter Antragsprozess: Ihr Antrag wird professionell aufbereitet, was die Wahrscheinlichkeit einer Zusage deutlich erhöht. Die Bewilligungsquote von 72 % bei credXperts spricht für sich.

- Transparenter Überblick: Sie bekommen eine übersichtliche Gegenüberstellung der besten Angebote und können in aller Ruhe die passende Option für sich auswählen.

Die Realität zeigt, dass die wenigsten Haushalte über grosse finanzielle Reserven verfügen. Laut Statistik finanzierten 2024 in Deutschland nur knapp ein Viertel der Neuwagenkäufer ihr Fahrzeug komplett aus eigener Tasche. Der Rest greift auf Finanzierungsmodelle zurück. Eine Vollfinanzierung schont die eigene Liquidität, auch wenn die Raten dadurch höher ausfallen. Für Kreditnehmer mit guter Bonität ist das aber absolut machbar. Ein Profi-Vermittler hilft, diese Raten durch die bestmöglichen Zinsen so niedrig wie möglich zu halten. Mehr zu den aktuellen Trends im Neuwagenhandel finden Sie bei Statista.

Online-Tools für eine erste Orientierung

Bevor Sie eine verbindliche Anfrage starten, können Sie unverbindlich mit Online-Kreditrechnern experimentieren. So entwickeln Sie schnell ein Gefühl dafür, welche Kreditsumme und Laufzeit wirklich zu Ihrem monatlichen Budget passen. Diese Werkzeuge sind ein super erster Schritt, um Ihre Finanzplanung auf ein solides Fundament zu stellen.

Indem Sie digitale Tools mit persönlicher Expertise kombinieren, sichern Sie sich nicht nur die besten Konditionen, sondern umgehen auch geschickt versteckte Kosten und Fallstricke. In unserem Ratgeber zum Kreditvergleich in der Schweiz gehen wir noch tiefer ins Detail. So wird der Traum vom neuen Auto ohne Anzahlung zu einer sicheren und finanziell klugen Entscheidung.

Häufige Fehler und rechtliche Fallstricke vermeiden

Der Wunsch, schnell an ein neues Auto zu kommen, ist nur allzu verständlich. Doch gerade bei einer Finanzierung ohne Anzahlung kann genau diese Eile zu teuren Fehlern führen. Wer kennt es nicht? Man hat das Traumauto gefunden und will nur noch unterschreiben. Genau dann übersieht man leicht versteckte Gebühren im Kleingedruckten oder plant das Budget zu optimistisch.

Das passiert häufiger, als man denkt: Man fixiert sich auf die monatliche Rate und blendet alles andere aus. Doch ein Auto kostet mehr als nur die Finanzierung. Versicherung, Steuern, Wartung und der unerwartete Reifenwechsel kommen obendrauf. Ein ehrlicher Kassensturz vorab ist daher das A und O für eine sorgenfreie Zeit mit dem neuen Wagen.

Das Kleingedruckte hat es in sich

Ein klassischer Fehler ist, den Kreditvertrag nur zu überfliegen. Nehmen Sie sich die Zeit, auch wenn es mühsam erscheint. Begriffe wie "Bearbeitungsgebühren" oder hohe Zinsen bei Ratenverzug können die Gesamtkosten unbemerkt in die Höhe treiben.

Besonders aufmerksam sollten Sie bei der Restschuldversicherung sein. Händler präsentieren sie oft als sinnvolle Absicherung, aber in vielen Fällen ist sie vor allem eines: teuer. Sie schützt in erster Linie die Bank, nicht Sie. Ob sich dieser Schutz für Ihre persönliche Situation lohnt, ist eine genaue Überlegung wert. In unserem Artikel erklären wir im Detail, was eine Restschuldversicherung ist und für wen sie wirklich sinnvoll sein kann.

Mein Tipp aus der Praxis: Ein guter Vertrag ist transparent. Wenn ein Anbieter bei Nachfragen ausweicht oder Sie zur schnellen Unterschrift drängt, sollten Sie hellhörig werden. Ein seriöser Partner wie credXperts wird Ihnen immer alles in Ruhe erklären.

Kennen Sie Ihre Rechte als Kreditnehmer

In der Schweiz stehen Sie als Konsument nicht schutzlos da. Das Konsumkreditgesetz (KKG) ist Ihr wichtigster Verbündeter, wenn Sie ein Auto ohne Anzahlung kaufen und dafür einen Kredit aufnehmen. Es schützt Sie vor übereilten Entscheidungen.

Diese Rechte sollten Sie unbedingt kennen:

- 14-tägiges Widerrufsrecht: Sie haben unterschrieben und bekommen plötzlich Zweifel? Kein Problem. Gesetzlich haben Sie 14 Tage Zeit, um vom Vertrag zurückzutreten – ohne Angabe von Gründen. Die Frist läuft, sobald Sie Ihre Vertragskopie in den Händen halten.

- Pflicht zur Kreditfähigkeitsprüfung: Jeder seriöse Anbieter muss Ihre finanzielle Lage prüfen. Das ist keine Schikane, sondern ein Schutzmechanismus, der Sie vor einer Überschuldung bewahren soll.

- Volle Kostentransparenz: Im Vertrag müssen alle Kosten lückenlos aufgeführt sein. Entscheidend ist der effektive Jahreszins, denn nur er enthält sämtliche Gebühren und macht Angebote wirklich vergleichbar.

Wer diese typischen Stolpersteine umgeht und seine Rechte kennt, ist auf der sicheren Seite. Ein gutes Verständnis für die Details im Vertrag und die gesetzlichen Spielregeln ist der beste Weg zu einer Autofinanzierung, die Ihnen nicht den Schlaf raubt.

Häufige Fragen zur Autofinanzierung ohne Anzahlung

Wenn man über einen Autokauf ohne Eigenkapital nachdenkt, kommen oft dieselben Fragen auf. Hier habe ich die wichtigsten Punkte für Sie zusammengefasst – kurz und bündig, damit Sie bestens informiert sind.

Kann ich trotz Betreibung ein Auto ohne Anzahlung finanzieren?

Ganz ehrlich? Mit einer laufenden Betreibung wird es bei seriösen Anbietern in der Schweiz so gut wie unmöglich. Das Gesetz verpflichtet die Banken, Ihre Kreditfähigkeit genau zu prüfen, um Sie vor einer Überschuldung zu schützen. Eine offene Betreibung ist da leider ein klares K.-o.-Kriterium.

Sobald der Eintrag im Betreibungsregister aber gelöscht ist, sieht die Welt schon ganz anders aus. Dann lohnt es sich, die Situation mit einem Experten neu zu bewerten. Ihre Chancen steigen dann wieder deutlich.

Wie schnell ist das Geld nach der Zusage auf meinem Konto?

Sobald Ihr Antrag durch ist und der Vertrag unterschrieben bei der Bank liegt, startet die gesetzliche Widerrufsfrist von 14 Tagen. Das ist eine Art Bedenkzeit für Sie. Direkt nach Ablauf dieser Frist wird der Betrag auf Ihr Konto überwiesen. Wenn alles glattläuft, kann der gesamte Prozess von der Anfrage bis zur Auszahlung oft in wenigen Werktagen erledigt sein.

Lohnt es sich, einen bestehenden Autokredit umzuschulden?

Ja, das kann sich absolut lohnen! Gerade wenn die Zinsen seit Ihrem Vertragsabschluss gefallen sind, können Sie mit einer Umschuldung richtig Geld sparen. Ein neuer Kredit zu besseren Konditionen senkt Ihre monatlichen Raten und reduziert die Gesamtkosten über die restliche Laufzeit.

Ein guter Berater schaut sich Ihren alten Vertrag genau an, vergleicht ihn mit den aktuellen Angeboten am Markt und findet heraus, ob sich eine vorzeitige Ablösung für Sie rechnet.

Welchen Einfluss hat die Laufzeit auf meine monatliche Rate?

Die Laufzeit ist einer der grössten Hebel für Ihre monatliche Belastung. Die Faustregel ist simpel:

- Eine längere Laufzeit bedeutet niedrigere Monatsraten. Das macht es im Alltag entspannter, aber unterm Strich zahlen Sie über die Jahre mehr Zinsen.

- Eine kürzere Laufzeit heisst zwar, dass die Raten höher sind, dafür sind Sie aber schneller schuldenfrei und die gesamten Zinskosten sind deutlich geringer.

Hier geht es darum, den perfekten Mittelweg für Ihr Budget zu finden, damit Sie finanziell flexibel bleiben, aber nicht unnötig viel für den Kredit bezahlen.

Sie möchten die besten Konditionen für Ihre Autofinanzierung, ohne sich selbst durch den Angebotsdschungel kämpfen zu müssen? Die Experten der credXperts AG nehmen Ihnen die Arbeit ab – sie optimieren Ihren Antrag und vergleichen unabhängig die Angebote der Banken. Starten Sie jetzt Ihre unverbindliche Kreditanfrage und kommen Sie Ihrem Traumauto einen grossen Schritt näher.

Finden Sie jetzt Ihren Wunschkredit auf https://www.credxperts.de.