Kredit umschulden sinnvoll: Wann es sich lohnt & wie Zinsen sinken

Ob sich eine Kreditumschuldung lohnt, ist eine Frage, die sich viele Kreditnehmer stellen. Die Antwort hängt natürlich immer von den persönlichen Umständen ab, aber oft lautet sie: Ja, absolut! Man kann es sich ein bisschen wie bei einem alten Handyvertrag vorstellen. Nach einiger Zeit gibt es neue, viel bessere Tarife – und genau so ist es auch bei Krediten. Sie tauschen einfach Ihren alten, teuren Kredit gegen einen neuen, günstigeren aus.

Was steckt wirklich hinter einer Kreditumschuldung?

Im Grunde ist eine Umschuldung, oft auch Refinanzierung genannt, nichts anderes als die Ablösung eines bestehenden Kredits durch einen brandneuen. Die Restschuld, die Sie noch offen haben, wird dabei auf den neuen Kredit übertragen. Die Spielregeln ändern sich aber – und zwar zu Ihren Gunsten. Im Prinzip ziehen Sie mit Ihrem Kredit von einer Bank mit schlechteren Konditionen zu einer Bank um, die Ihnen ein besseres Angebot macht.

Dieser Schritt wird besonders dann interessant, wenn sich seit dem Abschluss Ihres alten Kredits die Welt weitergedreht hat. Vielleicht sind die Zinsen auf dem Markt inzwischen deutlich gesunken. Oder aber Ihre eigene finanzielle Situation hat sich verbessert, was Ihnen heute die Tür zu wesentlich attraktiveren Kreditangeboten öffnet.

Wann eine umschuldung am sinnvollsten ist

Auch wenn die Gründe für eine Umschuldung so vielfältig sind wie die Menschen selbst, gibt es doch einige klassische Situationen, in denen man kaum etwas falsch machen kann. Wir haben die häufigsten Szenarien und ihre Vorteile für Sie in einer schnellen Übersicht zusammengefasst.

| Ihre situation | Warum eine umschuldung sinnvoll ist | Ihr potenzieller vorteil |

|---|---|---|

| Die Zinsen sind gesunken | Sie profitieren vom aktuellen, niedrigeren Zinsniveau am Markt. | Ihre monatliche Rate wird kleiner, und Sie sparen über die gesamte Laufzeit bares Geld. |

| Mehrere Kredite laufen parallel | Sie bündeln Dispo, Ratenkredite und andere Schulden in einem einzigen Darlehen. | Sie gewinnen den Überblick zurück, haben nur noch eine Rate und senken oft die Gesamtkosten. |

| Ihr alter Vertrag ist unflexibel | Sie wünschen sich bessere Konditionen, z. B. die Möglichkeit, den Kredit schneller zurückzuzahlen. | Ein neuer Vertrag kann kostenlose Sondertilgungen oder Ratenpausen ermöglichen. |

Letztendlich geht es bei jeder Umschuldung darum, das Beste aus Ihrer finanziellen Situation herauszuholen und sich nicht mit veralteten, teuren Konditionen zufriedenzugeben.

Eine Umschuldung ist immer dann ein kluger Schachzug, wenn die Ersparnis durch die neuen, besseren Konditionen die anfallenden Kosten klar übersteigt. Es geht darum, wieder das Steuer Ihrer Finanzen in die Hand zu nehmen und die monatliche Belastung spürbar zu senken.

Um ein Gefühl für die verschiedenen Kreditarten zu bekommen, kann ein Blick auf komplexere Finanzierungen helfen. Ein Beispiel dafür ist die Immobilienfinanzierung ohne Eigenkapital, die zeigt, wie unterschiedlich Darlehensstrukturen sein können. Egal, ob Sie kleinere Schulden zusammenlegen oder einen großen Kredit optimieren möchten – das Prinzip der Umschuldung bleibt dasselbe. Wenn Sie konkret darüber nachdenken, ist auch unser Leitfaden zur vorzeitigen Kreditablösung eine wertvolle Lektüre.

Die spürbaren Vorteile einer Umschuldung

Eine Kreditumschuldung ist viel mehr als nur ein bisschen Papierkram. Es ist eine bewusste Entscheidung, mit der Sie Ihre Finanzen aktiv gestalten und sich das Leben leichter machen können. Der größte Pluspunkt springt einem sofort ins Auge: die direkte finanzielle Ersparnis.

Wenn Sie einen alten, teuren Kredit durch einen neuen mit günstigeren Zinsen ersetzen, sinkt Ihre monatliche Rate. Ganz einfach. Jeder Euro, der nicht mehr für Zinsen draufgeht, bleibt bei Ihnen. Dieses Geld schafft neuen Freiraum für die wirklich wichtigen Dinge – den nächsten Urlaub, eine unerwartete Reparatur oder einfach ein beruhigendes Polster für die Zukunft.

Mehr als nur Zinsen sparen

Doch die Vorteile enden nicht beim reinen Zinssparen. Eine Umschuldung kann Ihnen dabei helfen, die Zügel Ihrer Finanzen wieder fest in die Hand zu nehmen. Das gilt ganz besonders, wenn Sie gerade mehrere Kredite gleichzeitig abbezahlen.

Stellen Sie sich vor, Sie müssten nicht mehr an verschiedene Zahlungstermine, unterschiedliche Raten und diverse Banken denken. Wenn man mehrere Schulden in einem einzigen Kredit zusammenfasst – Fachleute sprechen hier von einer Konsolidierung –, bringt das sofort Ordnung ins Chaos.

- Bessere Übersicht: Statt mit mehreren Zahlungen zu jonglieren, haben Sie nur noch eine einzige, überschaubare Monatsrate an eine Bank.

- Geringere Gesamtkosten: Oft sind Dispokredite oder teure Ratenkäufe echte Zinsfresser. Durch die Bündelung profitieren Sie meist von einem deutlich günstigeren Gesamtzinssatz.

- Verbesserte Bonität: Langfristig kann die zuverlässige Rückzahlung eines einzigen, sauberen Kredits Ihre Kreditwürdigkeit stärker verbessern, als wenn Sie mehrere Kleinkredite gleichzeitig managen.

Ein zentraler Vorteil der Umschuldung ist die wiedererlangte finanzielle Klarheit. Sie ersetzen ein kompliziertes Geflecht aus Schulden durch eine simple, überschaubare Struktur. Das reduziert nicht nur Stress, sondern auch das Risiko, eine Zahlung zu übersehen.

Neue Flexibilität gewinnen

Ein weiterer entscheidender Punkt ist die Flexibilität, die ein neuer Kreditvertrag mit sich bringen kann. Alte Verträge sind oft starr und passen einfach nicht mehr zur aktuellen Lebenssituation. Vielleicht hat sich Ihr Einkommen verbessert und Sie wollen Ihre Schulden schneller loswerden?

Ein moderner Umschuldungskredit bietet oft viel bessere Konditionen, die Ihnen entgegenkommen. Dazu gehören zum Beispiel:

- Kostenlose Sondertilgungen: Sie können jederzeit zusätzliches Geld in die Tilgung stecken, um die Laufzeit zu verkürzen und noch mehr Zinsen zu sparen.

- Möglichkeit zur Ratenanpassung: Bei finanziellen Engpässen oder unerwarteten Ereignissen erlauben manche Verträge, die Rate für eine Weile zu senken.

Es geht also auch darum, Ihre Finanzen an Ihre heutige Realität anzupassen. Die Entscheidung, ob eine Kreditumschuldung sinnvoll ist, hängt stark davon ab, ob der neue Vertrag Ihnen die Freiheit gibt, die Sie brauchen. Wie Sie das beste Angebot für sich finden, verraten wir Ihnen in unserem Artikel darüber, warum der niedrigste Zinssatz selten die beste Lösung ist.

Wie viel Sie durch eine Umschuldung wirklich sparen können

Theorie ist eine Sache, handfeste Zahlen eine andere. Am Ende des Tages will man doch wissen: Was bringt mir eine Umschuldung ganz konkret auf dem Konto? Lassen Sie uns das Ganze mal durchrechnen und aus den abstrakten Vorteilen echte, greifbare Ersparnisse machen.

Anhand von zwei realistischen Beispielen zeige ich Ihnen, wie viel Geld am Ende tatsächlich in Ihrer Tasche bleiben kann. Das hilft Ihnen, ein Gefühl dafür zu bekommen, was auch für Ihre Situation drin ist. Einer der stärksten Treiber für eine Umschuldung ist schließlich die Chance auf bessere Zinsen, die sich über die Jahre zu einer stattlichen Summe addieren können.

Rechenbeispiel 1: Den alten Konsumkredit optimieren

Stellen Sie sich vor, Sie haben vor ein paar Jahren einen Konsumkredit über 20.000 € aufgenommen, um das Wohnzimmer neu einzurichten. Der effektive Jahreszins war damals mit 9 % ziemlich hoch, die Laufzeit betrug 60 Monate.

Ihre Rate lag also bei 415,17 € pro Monat. Inzwischen sind zwei Jahre vergangen, und von der ursprünglichen Summe ist noch eine Restschuld von 12.650 € übrig, die Sie in den nächsten 36 Monaten abbezahlen müssten. Dann entdecken Sie ein viel besseres Angebot: ein neuer Kredit zu nur noch 6 % Zinsen.

Was bedeutet das konkret?

- Alte Situation: Sie würden einfach weiterzahlen – 36-mal die gewohnten 415,17 €. Das summiert sich auf Gesamtkosten von 14.946,12 € für die restliche Laufzeit.

- Neue Situation: Sie nehmen einen neuen Kredit über die Restschuld von 12.650 € auf, zu 6 % Zinsen und mit der gleichen Laufzeit. Ihre neue Monatsrate sinkt sofort auf 384,18 €.

- Ihre Ersparnis: Sie sparen jeden einzelnen Monat 30,99 €. Hochgerechnet auf die verbleibenden drei Jahre sind das stolze 1.115,64 €.

Selbst wenn die alte Bank eine Vorfälligkeitsentschädigung verlangt – gesetzlich gedeckelt bei maximal 1 % der Restschuld, also 126,50 € –, bleibt Ihnen eine Netto-Ersparnis von fast 1.000 €. Einfach so.

Der Zinsunterschied ist oft der entscheidende Hebel. Schon ein paar Prozentpunkte weniger können über die gesamte Laufzeit eine Ersparnis von mehreren Tausend Euro ausmachen.

Wer noch einen Altkredit mit 8, 9 oder sogar 10 Prozent Zinsen bedient, hat oft ein enormes Sparpotenzial. Zum Vergleich: Zuletzt lagen die durchschnittlichen Zinsen bei Krediten über Vergleichsportale bei etwa 6,20 bis 6,52 Prozent, während der durchschnittliche Effektivzins deutscher Banken in den letzten Jahren bei 7,11 Prozent lag.

Rechenbeispiel 2: Schulden bündeln und Zinsen kappen

Noch deutlich mehr können Sie sparen, wenn Sie mehrere teure Kredite und Verbindlichkeiten zu einem einzigen, günstigeren Kredit zusammenfassen. Nehmen wir ein typisches Szenario an:

- Alter Ratenkredit: 5.000 € Restschuld zu 10 % Zinsen.

- Kreditkartenschulden: 2.500 €, die mit teuren 14 % verzinst werden.

- Dispokredit: Dauerhaft mit 3.000 € im Minus, zu happigen 12 % Zinsen.

Insgesamt haben Sie also Schulden von 10.500 €, verteilt auf drei verschiedene Töpfe mit hohen Zinsen und unübersichtlichen Abbuchungen. Die Lösung: Sie bündeln alles in einem neuen Umschuldungskredit über 10.500 € zu einem fairen Zinssatz von 6,5 % und einer Laufzeit von 48 Monaten.

Der Effekt ist sofort spürbar. Sehen wir uns die Zahlen genauer an:

Sparpotenzial auf einen Blick: Ihr Vorher-Nachher-Vergleich

| Parameter | Alter Kredit (Beispiel) | Neuer Umschuldungskredit (Beispiel) | Ihre Ersparnis |

|---|---|---|---|

| Gesamtschuld | 10.500 € | 10.500 € | – |

| Anzahl Kredite | 3 (Ratenkredit, Kreditkarte, Dispo) | 1 | 2 weniger |

| Durchschnittszins | ca. 11,7 % (gewichtet) | 6,5 % | – 5,2 % |

| Monatliche Raten | Unterschiedlich und hoch | Eine Rate von 248,85 € | Deutlich niedriger und übersichtlicher |

Mit diesem einen Schritt senken Sie nicht nur Ihre monatliche Gesamtbelastung ganz erheblich, sondern sparen vor allem bei den Gesamtzinsen bares Geld. Die neue, übersichtliche Rate von nur 248,85 € gibt Ihnen die finanzielle Kontrolle zurück und entlastet Ihr monatliches Budget spürbar.

Um die besten aktuellen Konditionen für Ihr Vorhaben zu finden, kann Ihnen unser Zinsvergleich eine wertvolle Hilfe sein. Dort sehen Sie auf einen Blick, was der Markt gerade hergibt.

Wann ist eine Umschuldung für Sie persönlich sinnvoll?

Bevor Sie den Sprung wagen und Ihren Kredit umschulden, sollten Sie kurz innehalten und die Fakten prüfen. Denn nicht jede Umschuldung ist automatisch ein finanzieller Volltreffer. Diese Checkliste hilft Ihnen dabei, schnell und unkompliziert herauszufinden, ob sich der Aufwand für Sie wirklich lohnt.

Stellen Sie sich einfach die folgenden Fragen. Sie sind das Fundament für eine kluge Entscheidung und zeigen Ihnen ganz klar, wo Sie gerade stehen.

Ihre persönliche Checkliste: Die wichtigsten Prüfpunkte

Haben Sie alle wichtigen Unterlagen parat? Ein guter Überblick ist immer der erste und wichtigste Schritt, wenn Sie Ihre Finanzen optimieren wollen.

- Wie hoch ist Ihre genaue Restschuld? Finden Sie den exakten Betrag heraus, den Sie Ihrer alten Bank noch schulden. Das ist die Summe, die der neue Kredit mindestens abdecken muss.

- Welchen Zinssatz zahlen Sie im Moment? Eine Umschuldung macht nur dann Sinn, wenn der neue Zins spürbar unter dem alten liegt. Nur so entsteht ein echter finanzieller Vorteil für Sie.

- Wie lange läuft Ihr alter Kredit noch? Wenn Sie nur noch wenige Monate oder Jahre abzuzahlen haben, ist die mögliche Zinsersparnis oft zu gering, um die anfallenden Kosten und den Aufwand zu rechtfertigen.

- Fällt eine Vorfälligkeitsentschädigung an? Das ist ein entscheidender Punkt. Fragen Sie bei Ihrer Bank nach, ob und welche Gebühren für die vorzeitige Ablösung fällig werden. Unser praktischer Ablöserechner kann Ihnen hier eine erste, gute Orientierung geben.

- Hat sich Ihre Bonität verbessert? Wenn Sie seit dem Abschluss Ihres alten Kredits mehr verdienen oder Ihre finanzielle Situation sich insgesamt verbessert hat, stehen die Chancen gut, dass Sie heute deutlich bessere Konditionen bekommen.

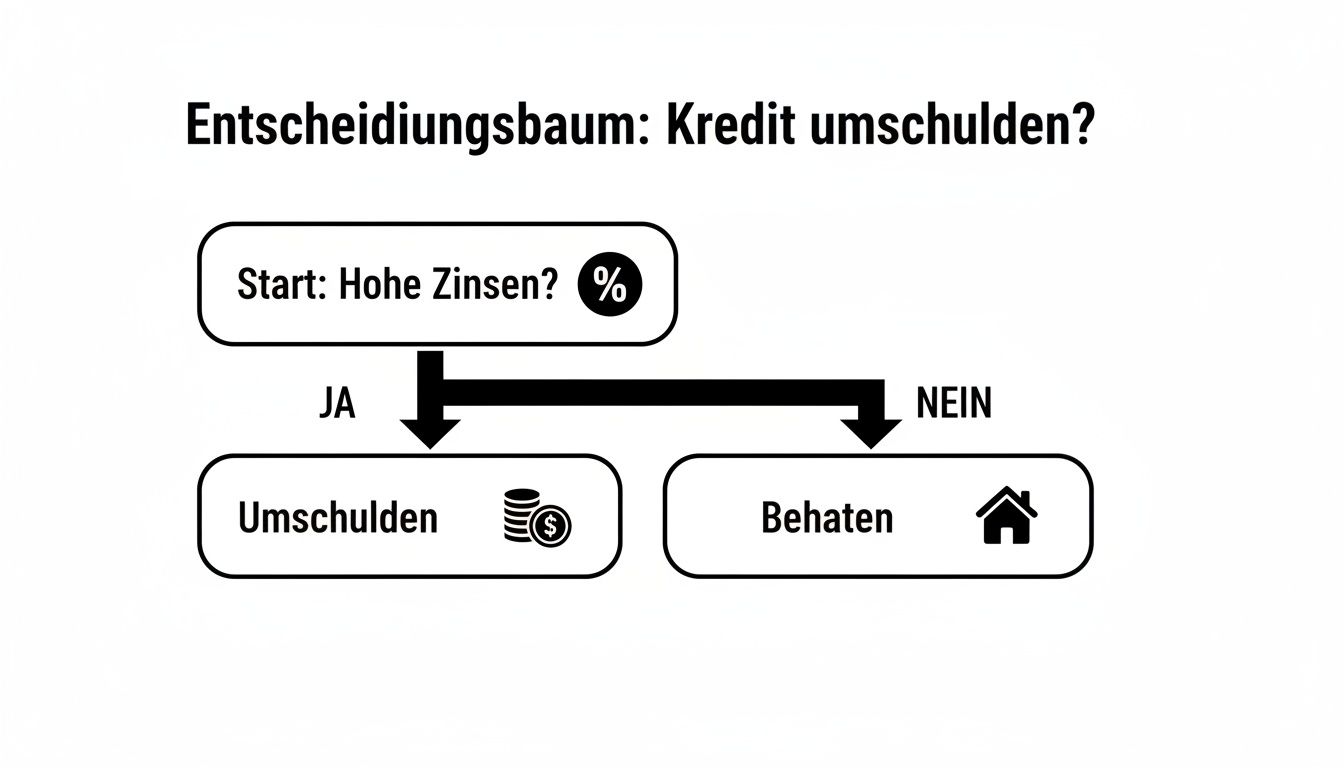

Der häufigste und stärkste Grund für eine Umschuldung sind zu hohe Zinsen. Dieser einfache Entscheidungsbaum bringt es auf den Punkt:

Die Grafik zeigt ganz deutlich: Der Zinsunterschied ist der größte Hebel für Ihre Ersparnis. Er sollte daher immer im Mittelpunkt Ihrer Überlegungen stehen.

Ein klares „Ja“ bei der Frage nach einer verbesserten Bonität oder deutlich niedrigeren Marktzinsen ist oft das stärkste Signal dafür, dass sich eine Kreditumschuldung lohnt.

Wussten Sie, dass die Zahl überschuldeter Verbraucher in Deutschland kürzlich auf 5,67 Millionen gestiegen ist? Krankheit ist mit 17,6 % der häufigste Auslöser. In so einer Situation kann eine Umschuldung eine wichtige Strategie sein, um die monatlichen Raten zu senken und einer drohenden Überschuldung entgegenzuwirken. Mehr zu diesen Zahlen erfahren Sie im aktuellen SchuldnerAtlas von Creditreform.

Ihr Weg zur erfolgreichen Umschuldung

Sie haben die Zahlen gewälzt und sind zum Schluss gekommen: Eine Umschuldung ist der richtige Schritt für Sie. Super! Jetzt geht es an die Umsetzung, und die ist oft einfacher, als man denkt. Wir begleiten Sie durch den gesamten Prozess, damit Sie genau wissen, was auf Sie zukommt und am Ende souverän Ihr Ziel erreichen.

Stellen Sie es sich wie die Planung einer Reise vor. Eine gute Vorbereitung macht den Unterschied. Mit einem klaren Fahrplan und allen wichtigen Informationen in der Tasche wird der Weg zum günstigeren Kredit übersichtlich und frei von bösen Überraschungen.

Schritt 1: Die Bestandsaufnahme Ihrer Finanzen

Bevor Sie auch nur ein einziges neues Angebot anschauen, brauchen Sie absolute Klarheit über Ihre aktuelle Situation. Das ist die Basis für alles, was folgt. Schnappen Sie sich also Ihren alten Kreditvertrag und suchen Sie die entscheidenden Zahlen heraus.

- Genaue Restschuld: Wie viel Geld schulden Sie der alten Bank auf den Cent genau? Das ist die Summe, die der neue Kredit mindestens abdecken muss.

- Aktuelle Konditionen: Notieren Sie sich den effektiven Jahreszins, Ihre monatliche Rate und die verbleibende Laufzeit.

- Vorfälligkeitsentschädigung: Klären Sie mit Ihrer Bank, ob und welche Gebühr für die vorzeitige Ablösung fällig wird.

Diese Zahlen sind Ihr persönlicher Kompass. Ohne sie tappen Sie im Dunkeln und können nicht beurteilen, ob ein neues Angebot wirklich eine Verbesserung darstellt.

Schritt 2: Angebote einholen und vergleichen

Jetzt beginnt der spannende Teil: die Jagd nach dem besseren Kredit. Holen Sie sich unverbindliche Angebote von verschiedenen Banken ein. Online-Vergleichsportale sind ein super Ausgangspunkt, um sich schnell einen ersten Überblick über den Markt zu verschaffen.

Aber Achtung: Lassen Sie sich nicht allein vom niedrigsten Zinssatz blenden. Ein wirklich gutes Angebot ist mehr als nur eine verlockende Zahl.

Ein Kredit ist mehr als nur ein Zinssatz. Achten Sie auf flexible Vertragsbedingungen wie kostenlose Sondertilgungen oder die Möglichkeit, Ratenpausen einzulegen. Diese Optionen können Ihnen in Zukunft viel Geld und Nerven sparen.

Vergleichen Sie immer die Gesamtkosten über die gesamte Laufzeit und prüfen Sie, ob die neuen Bedingungen wirklich zu Ihrem Leben passen. Manchmal kann eine unabhängige Kreditberatung wertvolle Einblicke geben und dabei helfen, Fallstricke zu erkennen, die man allein vielleicht übersehen hätte.

Schritt 3: Den Antrag stellen und die Ablösung einleiten

Haben Sie das beste Angebot für sich gefunden? Dann stellen Sie den offiziellen Kreditantrag bei der neuen Bank. In der Regel werden dafür Gehaltsnachweise, Kontoauszüge und natürlich die Infos zu Ihrem alten Kredit benötigt.

Sobald der neue Kredit genehmigt ist, kommt der entscheidende Moment: die Ablösung. Hierfür erteilen Sie Ihrer neuen Bank eine sogenannte Ablösevollmacht. Das ist unglaublich praktisch, denn ab diesem Punkt übernehmen die Profis.

- Die neue Bank nimmt Kontakt zu Ihrer alten Bank auf.

- Sie überweist die exakte Restschuld direkt an den alten Gläubiger.

- Ihr alter, teurer Kredit wird damit offiziell getilgt und ist Geschichte.

Von nun an zahlen Sie nur noch die neue, niedrigere Rate an Ihre neue Bank. Mission erfüllt!

Eine Umschuldung kann übrigens auch ein wichtiges präventives Werkzeug sein. Statistiken zeigen, dass oft Krankheit (17,6 %) oder unvorteilhaftes Konsumverhalten (besonders bei Jüngeren mit 18,2 %) in die Überschuldung führen. Indem Sie Ihre monatliche Belastung durch eine Umschuldung senken, nehmen Sie frühzeitig finanziellen Druck aus dem Kessel und können so den Weg in die Schuldenfalle vermeiden. Mehr zu den Hintergründen von Überschuldung in Deutschland finden Sie bei der Wirtschaftswoche.

Häufig gestellte Fragen zur Kreditumschuldung

Auch wenn man sich schon intensiv mit dem Thema beschäftigt hat, bleiben oft noch ein paar Detailfragen. Das ist ganz normal – schließlich geht es um eine wichtige finanzielle Weichenstellung. Um Ihnen die letzten Unsicherheiten zu nehmen, haben wir hier die vier Fragen beantwortet, die uns in der Beratung am häufigsten begegnen. Klar und direkt auf den Punkt.

Was kostet mich eine Umschuldung unterm Strich?

Der größte Kostenpunkt, der einem bei einer Umschuldung begegnet, ist meist die Vorfälligkeitsentschädigung. Das klingt erstmal kompliziert, ist aber im Grunde eine Gebühr, die Ihre alte Bank dafür nimmt, dass Sie den Kredit vorzeitig ablösen. Damit gleicht die Bank die Zinsen aus, die ihr durch Ihr „vorzeitiges Aussteigen“ entgehen.

Die gute Nachricht: Bei Ratenkrediten hat der Gesetzgeber klare Grenzen gesetzt.

- Beträgt die Restlaufzeit Ihres Kredits mehr als 12 Monate, darf die Gebühr maximal 1 % Ihrer Restschuld ausmachen.

- Sind es sogar weniger als 12 Monate, sinkt der Satz auf maximal 0,5 %.

Die goldene Regel lautet: Die Umschuldung lohnt sich nur dann, wenn die Ersparnis durch die neuen, niedrigeren Zinsen deutlich höher ist als diese einmaligen Kosten. Genau das rechnen wir für Sie aus.

Kann ich eigentlich jeden Kredit umschulden?

Im Prinzip ja, die meisten Kredite lassen sich problemlos umschulden. Man sollte aber wissen, dass es je nach Kreditart kleine, aber feine Unterschiede gibt.

- Ratenkredite: Der absolute Klassiker. Egal ob für Möbel, Elektronik oder den letzten Urlaub – Konsumkredite sind am einfachsten und schnellsten umgeschuldet.

- Autokredite: Funktioniert ebenfalls meist reibungslos. Ein kleiner Sonderfall kann auftreten, wenn das Auto selbst als Sicherheit im Kreditvertrag hinterlegt ist. Das muss dann im neuen Vertrag einfach nur berücksichtigt werden.

- Immobilienkredite: Hier wird es deutlich komplexer. Baufinanzierungen haben oft lange Zinsbindungsfristen. Eine Umschuldung ist daher oft erst zum Ende dieser Frist möglich oder mit einer sehr viel höheren Vorfälligkeitsentschädigung verbunden.

Macht eine Umschuldung meinen SCHUFA-Score kaputt?

Viele haben die Sorge, dass eine Umschuldung ihrer Bonität schadet. Tatsächlich ist oft das Gegenteil der Fall, wenn man es langfristig betrachtet.

Klar, die neue Bank stellt eine Kreditanfrage, die kurz in Ihrer SCHUFA-Akte auftaucht. Gleichzeitig wird aber Ihr alter Kredit als „erledigt“ gemeldet. Wenn Sie mehrere kleine Kredite zu einem einzigen zusammenfassen, wirkt sich das langfristig sogar positiv auf Ihren Score aus. Warum? Weil es für finanzielle Übersicht und Kontrolle spricht – und das bewerten Banken und Auskunfteien als sehr positiv.

Wie lange dauert der ganze Prozess eigentlich?

Von der ersten Idee bis zur abgeschlossenen Umschuldung sollten Sie realistisch zwischen einer und drei Wochen einplanen. Wie schnell es am Ende geht, hängt von ein paar Dingen ab: Wie zügig Sie sich für ein Angebot entscheiden, wie schnell die neue Bank arbeitet und wie kooperativ Ihre alte Bank die nötigen Ablösedaten rausrückt.

Der Ablauf folgt dabei einem klaren Muster:

- Angebote vergleichen: 1–3 Tage

- Kreditantrag & Zusage: 2–5 Werktage

- Ablösung des alten Kredits: 3–7 Werktage

Ein kleiner Tipp aus der Praxis: Wer von Anfang an alle Unterlagen parat hat, kann den Prozess merklich beschleunigen.

Sind Sie bereit, Ihre Finanzen in die Hand zu nehmen und Monat für Monat bares Geld zu sparen? Die Experten der credXperts AG analysieren Ihre Situation, vergleichen die besten Angebote für Sie und begleiten Sie Schritt für Schritt durch den gesamten Prozess. Fordern Sie jetzt Ihr unverbindliches Angebot an und finden Sie heraus, wie viel Sie sparen können. Starten Sie jetzt Ihre kostenlose Kreditanfrage auf https://www.credxperts.de