Was ist eine Restschuldversicherung und wann ist sie wirklich sinnvoll

Eine Restschuldversicherung, oft auch als RKV abgekürzt, ist im Grunde ein Sicherheitsnetz für Ihren Kredit. Sie springt genau dann ein, wenn das Leben mal nicht nach Plan verläuft und Sie Ihre Raten plötzlich nicht mehr zahlen können – sei es durch Arbeitslosigkeit, eine längere Krankheit oder im schlimmsten Fall durch einen Todesfall. Die Versicherung übernimmt dann die offenen Raten und schützt so Sie und Ihre Familie vor dem finanziellen Druck.

Was eine Restschuldversicherung wirklich bedeutet

Stellen Sie sich vor, Sie haben sich gerade den Traum vom neuen Auto oder der modernisierten Küche mit einem Kredit erfüllt. Alles läuft super, doch dann wirft Sie ein unerwartetes Ereignis aus der Bahn. Genau für solche Momente gibt es die Restschuldversicherung. Banken bieten sie oft direkt beim Kreditabschluss als freiwillige Zusatzleistung an.

Die Idee dahinter ist eigentlich ganz simpel: Die Versicherung deckt die noch offene Kreditsumme – also die „Restschuld“ – ab, falls Sie zahlungsunfähig werden. Das gibt nicht nur Ihnen ein sicheres Gefühl, sondern auch der Bank. Für das Kreditinstitut sinkt dadurch das Risiko eines Zahlungsausfalls, weshalb diese Absicherung gerne empfohlen wird. Falls Sie sich erst einmal grundsätzlich informieren wollen, bevor Sie einen Kredit aufnehmen, liefert unser Ratgeber dazu alle wichtigen Grundlagen.

Das Kernprinzip einfach erklärt

Die Funktionsweise ist unkompliziert. Sie schließen die Versicherung ab, und wenn der Ernstfall eintritt, zahlt der Versicherer die fälligen Raten oder sogar die gesamte Restschuld direkt an die Bank. Was genau und wie lange gezahlt wird, hängt natürlich immer vom gewählten Versicherungspaket ab.

Eine Restschuldversicherung ist also keine Pflicht, sondern eine persönliche Absicherungsoption. Sie sorgt dafür, dass eine hohe finanzielle Belastung auch dann tragbar bleibt, wenn unvorhersehbare Schwierigkeiten auftreten.

Welche Risiken sind typischerweise abgedeckt

Die meisten Policen sind wie ein Baukasten aufgebaut. Sie können verschiedene Schutzmodule kombinieren, um den Schutz an Ihre Bedürfnisse anzupassen. Die drei häufigsten Bausteine sind:

- Todesfall: Stirbt der Kreditnehmer, tilgt die Versicherung die komplette Restschuld. Ihre Erben werden dadurch nicht mit den Schulden belastet.

- Arbeitsunfähigkeit: Werden Sie durch eine längere Krankheit oder einen Unfall arbeitsunfähig, übernimmt die Versicherung die monatlichen Ratenzahlungen für einen vereinbarten Zeitraum.

- Unverschuldete Arbeitslosigkeit: Wenn Sie Ihren Job verlieren, springt die RKV ebenfalls ein und zahlt die Raten weiter, meist für bis zu 12 oder 24 Monate.

Diese drei Punkte bilden das Fundament. In den nächsten Abschnitten schauen wir uns das alles noch viel genauer an. Aber dieses Grundverständnis ist der wichtigste erste Schritt, um zu entscheiden, ob eine solche Versicherung für Sie persönlich sinnvoll ist.

Wie die Restschuldversicherung im Ernstfall funktioniert

Stellen Sie sich die Restschuldversicherung (RSV) wie ein Sicherheitsnetz für Ihren Kredit vor. Wenn Ihnen etwas zustößt, spannt es sich auf und fängt Ihre Ratenzahlungen auf. Aber wie genau funktioniert das im echten Leben? Im Grunde ist es ein Baukastensystem, das Sie gegen die drei grössten finanziellen Risiken absichern kann.

Diese Bausteine lassen sich meist flexibel kombinieren, je nachdem, was Ihnen wichtig ist. Aber Achtung: Jeder Fall hat seine eigenen Regeln und Fallstricke, die man unbedingt kennen sollte, bevor man unterschreibt.

Absicherung im Todesfall

Der weitreichendste Schutz ist die Absicherung für den Todesfall. Sollte das Schlimmste eintreten, löst die Versicherung die komplette Restschuld des Kredits auf einmal ab.

Dieser Baustein ist vor allem dann Gold wert, wenn Sie Familie haben. Er schützt Ihre Angehörigen – ob Partner oder Kinder – davor, einen Schuldenberg zu erben und selbst in finanzielle Nöte zu geraten.

Schutz bei Arbeitsunfähigkeit

Ein Unfall oder eine schwere Krankheit kann Sie monatelang ausser Gefecht setzen. Das Gehalt fliesst nicht mehr wie gewohnt, aber die Kreditraten laufen weiter. Genau hier springt die RSV ein und übernimmt die monatlichen Zahlungen für Sie.

Ganz so einfach ist es aber leider nicht immer. Oft gibt es ein paar Haken:

- Wartezeiten: Der Schutz greift oft erst nach einer gewissen Frist, häufig sechs Wochen. In dieser Zeit zahlt in der Regel ohnehin noch der Arbeitgeber den Lohn.

- Leistungsdauer: Die Raten werden nicht ewig gezahlt. Meist ist die Dauer begrenzt, zum Beispiel auf 12 oder 24 Monate.

- Ausschlussklauseln: Das Kleingedruckte ist hier entscheidend. Viele Verträge schliessen psychische Erkrankungen wie Burn-out oder Depressionen als Grund für eine Arbeitsunfähigkeit klar aus.

Die genauen Konditionen entscheiden also darüber, wie stark dieses Sicherheitsnetz wirklich ist.

Leistung bei unverschuldeter Arbeitslosigkeit

Ihren Job zu verlieren, ist schlimm genug. Wenn dann noch die Sorge um die Kreditraten dazukommt, wird es brenzlig. Auch hier kann die Restschuldversicherung einspringen und die Raten für eine Weile übernehmen. Aber die Bedingungen sind, ähnlich wie bei der Arbeitsunfähigkeit, ziemlich streng.

Wichtig zu wissen: Der Schutz greift fast nie, wenn Sie in der Probezeit gekündigt werden, Ihr Arbeitsvertrag ausläuft oder Sie selbst kündigen. Es muss sich um eine betriebsbedingte Kündigung handeln, für die Sie nichts können.

In der Schweiz wacht die FINMA (Eidgenössische Finanzmarktaufsicht) darüber, dass sich die Versicherer an die Spielregeln halten.

Diese staatliche Aufsicht sorgt für ein gewisses Mass an Fairness und Transparenz und gibt Ihnen als Kreditnehmer eine zusätzliche Sicherheit.

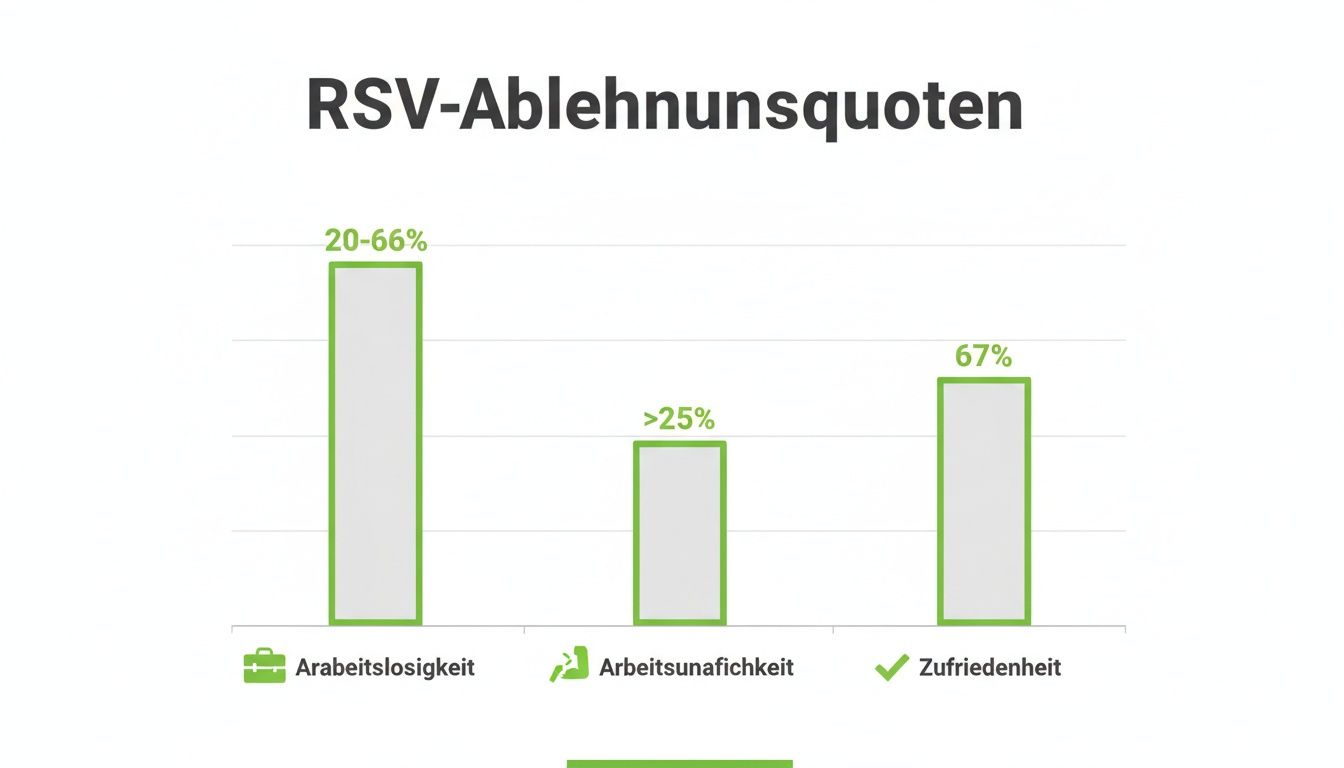

Trotzdem ist Vorsicht geboten. Daten der deutschen Finanzaufsicht BaFin zeigen, dass je nach Anbieter zwischen 20 % und 66 % der Leistungsanträge bei Arbeitslosigkeit abgelehnt werden. Diese Zahlen machen deutlich, wie wichtig es ist, die Vertragsbedingungen bis ins Detail zu prüfen. Mehr zur Kritik und neuen Gesetzen erfahren Sie in diesem Artikel der Verbraucherzentrale Bayern.

Letztendlich kommt es immer darauf an, was genau in Ihrem Vertrag steht. Wenn Sie sich fragen, ob es nicht auch andere Wege gibt, finden Sie in unserem Ratgeber weitere Informationen zu den verschiedenen Möglichkeiten der Kreditabsicherung.

Was eine Restschuldversicherung wirklich kostet

Sicherheit hat ihren Preis – und bei einer Restschuldversicherung (RSV) kann dieser ganz schön gesalzen sein. Oft wird er sogar massiv unterschätzt. Die Kosten sind dabei keine Pauschale, sondern hängen von verschiedenen Dingen ab: der Kredithöhe, der Laufzeit, Ihrem Alter und natürlich davon, was genau Sie absichern möchten. Ein Rundum-sorglos-Paket kostet logischerweise mehr als eine reine Absicherung für den Todesfall.

Die eigentliche Kostenfalle versteckt sich aber woanders: in der Art und Weise, wie die Versicherung bezahlt wird. Statt eines monatlichen Beitrags wird die gesamte Versicherungsprämie oft als Einmalbetrag einfach auf die Kreditsumme draufgeschlagen. Klingt erstmal praktisch, hat aber einen teuren Haken: Sie zahlen dann nicht nur Zinsen auf den eigentlichen Kredit, sondern auch noch Zinsen auf die Versicherungskosten.

Der Zinseszinseffekt macht's teuer

Genau dieses Vorgehen treibt die Gesamtkosten Ihres Kredits in die Höhe. Der effektive Jahreszins, der eigentlich alle Kosten transparent machen soll, schiesst dadurch oft regelrecht in die Luft. So wird aus einem vermeintlich günstigen Kredit ganz schnell ein teures Finanzprodukt, dessen wahre Kosten man auf den ersten Blick gar nicht erkennt.

Eine Untersuchung von 15 deutschen Banken hat die gewaltigen Preisunterschiede offengelegt: Bei einem Kredit über 10.000 Euro mit 36 Monaten Laufzeit bewegten sich die RSV-Kosten zwischen 772 und 2.526 Euro. Im teuersten Fall kletterte der effektive Zinssatz auf unglaubliche 27,36 Prozent. Mehr Details zu den hohen Kosten und den Versuchen einer Provisionsdeckelung finden Sie in dieser Analyse zu Restschuldversicherungen.

Der grösste Kostentreiber ist die Einrechnung der Prämie in die Kreditsumme. Dadurch finanzieren Sie die Versicherung selbst mit Zinsen und erhöhen Ihre monatliche Belastung über die gesamte Laufzeit.

Die folgende Grafik zeigt, wie oft Leistungsanträge abgelehnt werden und wie es um die allgemeine Kundenzufriedenheit bestellt ist.

Die Zahlen machen deutlich: Eine hohe Prämie ist leider keine Garantie dafür, dass im Ernstfall auch gezahlt wird – besonders bei Arbeitslosigkeit.

Beispielrechnung: Kredit mit und ohne RSV im direkten Vergleich

Um den Unterschied greifbar zu machen, schauen wir uns ein konkretes Beispiel an. Diese Tabelle vergleicht die Kosten für einen Kredit – einmal mit und einmal ohne die Versicherung.

Kostenvergleich eines Kredits mit und ohne RSV

Diese Tabelle zeigt an einem Beispiel, wie sich eine Restschuldversicherung auf die Gesamtkosten und den effektiven Jahreszins eines Kredits auswirkt.

| Merkmal | Kredit ohne RSV | Kredit mit RSV |

|---|---|---|

| Nettokreditbetrag | 20'000 CHF | 20'000 CHF |

| RSV-Prämie | 0 CHF | 3'000 CHF |

| Finanzierte Gesamtsumme | 20'000 CHF | 23'000 CHF |

| Sollzins (p.a.) | 5,9 % | 5,9 % |

| Laufzeit | 60 Monate | 60 Monate |

| Monatliche Rate | ca. 385 CHF | ca. 443 CHF |

| Gesamtkosten über Laufzeit | ca. 23'100 CHF | ca. 26'580 CHF |

Das Ergebnis ist eindeutig. Die Versicherung kostet Sie nicht nur die Prämie von 3'000 CHF, sondern durch die Zinsen kommen noch einmal fast 500 CHF obendrauf. Gleichzeitig steigt Ihre monatliche Belastung um 58 CHF.

Bevor Sie eine so weitreichende finanzielle Entscheidung treffen, kann unser Ablöserechner Ihnen dabei helfen, die genauen Auswirkungen auf Ihre Finanzen zu durchschauen.

Vor- und Nachteile ehrlich abgewogen

Kaum ein Finanzprodukt spaltet die Gemüter so sehr wie die Restschuldversicherung (RSV). Auf der einen Seite verspricht sie Sicherheit, wenn das Leben mal nicht nach Plan verläuft. Auf der anderen Seite steht sie wegen hoher Kosten und strenger Bedingungen oft in der Kritik. Die Entscheidung ist also alles andere als schwarz-weiss, sondern hängt stark von Ihrer persönlichen Situation ab. Lassen Sie uns das mal ganz offen beleuchten.

Der Gedanke, seine Liebsten im schlimmsten Fall nicht mit einem Schuldenberg zurückzulassen, ist natürlich beruhigend. Genau hier setzt die Versicherung an. Gerade bei grossen Summen, wie bei einem Immobilienkredit, kann das ein echter Segen sein und die finanzielle Existenz der Familie sichern. Ein weiterer Pluspunkt ist die Bequemlichkeit: Meist wird die RSV direkt mit dem Kreditvertrag abgeschlossen, was den Prozess angenehm unkompliziert macht.

Was für die Restschuldversicherung spricht

Die Vorteile zielen klar auf eines ab: Ihnen und Ihrer Familie in Krisenzeiten den Rücken freizuhalten. Konkret bedeutet das:

- Schutz für die Hinterbliebenen: Im Todesfall übernimmt die Versicherung die komplette Restschuld. Ihre Erben sind damit aus dem Schneider und müssen den Kredit nicht weiter abstottern.

- Auffangnetz bei Schicksalsschlägen: Wenn Sie durch einen Unfall arbeitsunfähig werden oder unverschuldet Ihren Job verlieren, springt die Versicherung ein und zahlt die monatlichen Raten weiter. Das verhindert, dass Sie in eine Schuldenspirale geraten.

- Unkomplizierter Abschluss: Die Police wird oft direkt von der Bank angeboten und mit dem Kreditvertrag unterzeichnet. Das spart Zeit und Aufwand.

Diese Argumente geben vielen Kreditnehmern ein gutes Gefühl und sind oft der Grund, warum sie sich dafür entscheiden.

Die gravierenden Nachteile

Jetzt zur Kehrseite der Medaille, die es wirklich in sich hat und Verbraucherschützer regelmässig auf den Plan ruft. Der grösste Knackpunkt sind ganz klar die enormen Kosten. Eine RSV kann einen Kredit um Tausende von Euro verteuern – vor allem, weil die gesamte Prämie oft auf die Kreditsumme aufgeschlagen und somit mitverzinst wird. Ein teurer Kreislauf.

Dazu kommt das berüchtigte Kleingedruckte. Viele Verträge wimmeln nur so von Ausschlussklauseln, die den Schutz im Ernstfall aushebeln. Ein klassisches Beispiel ist der Leistungsausschluss bei Arbeitsunfähigkeit wegen psychischer Erkrankungen – ein Punkt, der leider oft gerichtlich bestätigt wird. Sie zahlen also womöglich jahrelang für einen Schutz, den Sie am Ende gar nicht bekommen. Eine unabhängige Kreditberatung kann Ihnen helfen, solche Fallen zu umgehen.

Eine Restschuldversicherung kann dann eine Überlegung wert sein, wenn Sie der alleinige Ernährer sind und eine hohe, langfristige Schuld absichern müssen. In vielen anderen Fällen stehen die hohen Kosten und die lückenhaften Bedingungen in keinem guten Verhältnis zur gebotenen Sicherheit.

Und schliesslich ist da noch die mangelnde Flexibilität. Wenn Sie Ihren Kredit vorzeitig ablösen, sehen Sie oft nur einen Bruchteil der teuer bezahlten Versicherungsprämie wieder. Es lohnt sich also definitiv, nach besseren Alternativen Ausschau zu halten – eine separate Risikolebens- oder Berufsunfähigkeitsversicherung ist oft nicht nur günstiger, sondern auch deutlich leistungsstärker.

Gibt es bessere Alternativen zur Restschuldversicherung?

Die gute Nachricht vorweg: Die oft teure Restschuldversicherung (RSV) ist absolut kein Muss. In den meisten Fällen gibt es deutlich klügere, günstigere und flexiblere Wege, um sich und Ihre Liebsten abzusichern. Es lohnt sich also, genau hinzuschauen, bevor man bei der Kreditvergabe voreilig eine teure Police unterschreibt.

Die besten Alternativen sind in der Regel eigenständige Versicherungen, die nicht an einen speziellen Kredit gekoppelt sind. Sie bieten oft einen weitaus besseren Schutz – und das zu einem Bruchteil der Kosten.

Die Risikolebensversicherung als Todesfallschutz

Geht es Ihnen in erster Linie darum, Ihre Familie für den Fall Ihres Todes abzusichern? Dann ist eine Risikolebensversicherung (RLV) fast immer die deutlich bessere Wahl. Sie ist genau für dieses Szenario gemacht und deshalb wesentlich günstiger als eine RSV, die dasselbe Risiko abdeckt.

Der entscheidende Vorteil ist ihre Flexibilität. Im Leistungsfall wird die vereinbarte Summe direkt an Ihre Hinterbliebenen ausgezahlt. Diese können dann selbst entscheiden, was mit dem Geld passiert: den Kredit tilgen, die laufenden Kosten decken oder es für andere wichtige Dinge nutzen. Anders als bei der RSV, die nur die Restschuld bei der Bank begleicht, behält Ihre Familie die Kontrolle.

Die Berufsunfähigkeitsversicherung für umfassenden Schutz

Wenn es um eine wirklich lückenlose Absicherung geht, ist die Berufsunfähigkeitsversicherung (BU) sozusagen das Schweizer Taschenmesser unter den Versicherungen. Sie sichert nicht nur Ihre Kreditraten, sondern Ihre gesamte finanzielle Existenz. Können Sie aus gesundheitlichen Gründen nicht mehr arbeiten, zahlt die BU eine monatliche Rente.

Im Gegensatz zur RSV, die oft nur für eine begrenzte Zeit und bei sehr spezifischen Diagnosen einspringt, sichert die BU Ihr komplettes Einkommen – meist bis zum Renteneintritt und unabhängig von der Krankheitsursache.

Damit bietet sie einen Schutz, der weit über die blosse Kredittilgung hinausgeht. Um ein Gefühl dafür zu bekommen, wie wichtig unabhängige Vergleiche sind, kann ein Blick auf andere Versicherungsbereiche helfen, wie zum Beispiel beim Thema Reiseversicherung versus Kreditkartenversicherung.

Vergleich der Absicherungsoptionen

Um die Unterschiede auf einen Blick zu erfassen, vergleicht diese Tabelle die Restschuldversicherung mit den gängigen Alternativen in Bezug auf Kosten, Schutz und Flexibilität.

| Absicherung | Typische Kosten | Schutzumfang | Flexibilität |

|---|---|---|---|

| Restschuldversicherung | Hoch, oft in Kreditsumme eingerechnet | Nur für den spezifischen Kredit, viele Ausschlüsse | Sehr gering, an den Kredit gebunden |

| Risikolebensversicherung | Günstig, besonders für junge, gesunde Menschen | Todesfallschutz, Versicherungssumme flexibel wählbar | Hoch, Begünstigte frei wählbar, nicht zweckgebunden |

| Berufsunfähigkeitsversicherung | Mittel bis hoch, je nach Beruf und Gesundheit | Umfassender Schutz des Einkommens bei Krankheit/Unfall | Sehr hoch, Rente zur freien Verfügung |

Wie man sieht, bieten die Alternativen oft ein deutlich besseres Preis-Leistungs-Verhältnis und lassen Ihnen und Ihrer Familie im Ernstfall viel mehr Handlungsspielraum.

Eigene Rücklagen als Fundament

Die solideste und flexibelste Absicherung ist und bleibt aber immer noch der gute alte Notgroschen. Wer ein finanzielles Polster von drei bis sechs Netto-Monatsgehältern auf einem Tagesgeldkonto hat, kann kurzfristige Engpässe wie eine plötzliche Arbeitslosigkeit oft schon ohne Versicherung überbrücken.

Diese Strategie hat einen unschlagbaren Vorteil: Das Geld gehört zu 100 % Ihnen. Sie bleiben völlig flexibel und müssen sich nicht mit komplizierten Versicherungsbedingungen und Ausschlussklauseln herumschlagen. Auch wenn Sie darüber nachdenken, ob Sie einen Kredit umschulden sollten, sind Rücklagen ein wichtiger Baustein für finanzielle Stabilität. Die smarteste Lösung ist daher oft eine Kombination aus gezielt ausgewählten, günstigen Versicherungen und soliden eigenen Ersparnissen.

Ihre Rechte als Konsument: Was Sie in der Schweiz wissen müssen

Wenn Sie über eine Restschuldversicherung (RSV) nachdenken, ist es gut zu wissen, dass die Schweiz ihre eigenen Spielregeln hat, die Sie als Konsument schützen sollen. Das Ziel ist klar: Transparenz und Fairness, damit Sie nicht im Kleingedruckten verloren gehen.

Der wichtigste Schutzmechanismus für Sie ist das Widerrufsrecht. Haben Sie einen Vertrag unterschrieben und bekommen kalte Füsse? Kein Problem. Der Gesetzgeber gibt Ihnen 14 Tage Zeit, es sich noch einmal zu überlegen und den Vertrag ohne Angabe von Gründen zu kündigen. Diese Frist gibt Ihnen die nötige Sicherheit, keine überstürzte Entscheidung treffen zu müssen.

Kein Vertrag ohne klare Fakten: Die Informationspflicht der Anbieter

Bevor Sie Ihre Unterschrift unter einen Vertrag setzen, müssen Banken und Versicherer alle Karten auf den Tisch legen. Das Gesetz verpflichtet sie, Sie lückenlos und verständlich aufzuklären.

Das bedeutet konkret, Sie müssen klare Antworten auf folgende Fragen erhalten:

- Was kostet der Schutz wirklich? Eine detaillierte Aufschlüsselung der Prämie ist Pflicht.

- Wann zahlt die Versicherung – und wann nicht? Sie müssen genau wissen, welche Risiken gedeckt sind und welche Ausschlüsse es gibt.

- Wie sind die Spielregeln? Alle Vertragsbedingungen, Kündigungsfristen und Abläufe im Schadensfall müssen klar kommuniziert werden.

Diese Transparenz ist kein nettes Extra, sondern Ihr Recht. Sie soll sicherstellen, dass Sie eine bewusste Entscheidung treffen und nicht zu einem Produkt überredet werden, das Sie nicht verstehen.

Darf die Bank Sie zu einer RSV zwingen?

Die Eidgenössische Finanzmarktaufsicht (FINMA) wacht darüber, dass auf dem Schweizer Finanzmarkt alles mit rechten Dingen zugeht. Sie ist auch die Instanz, die Ihre Rechte als Konsument schützt.

Eine Frage, die immer wieder auftaucht, ist die der „Kopplungsgeschäfte“. Darf eine Bank also sagen: „Den Kredit gibt es nur mit unserer Restschuldversicherung“? Die Antwort ist ein klares Nein. Die Kreditvergabe darf in der Schweiz nicht an den Abschluss einer RSV gekoppelt werden. Die Entscheidung liegt allein bei Ihnen.

Auch wenn ein Bankberater die RSV als unverzichtbare Absicherung anpreist – es bleibt ein freiwilliges Angebot. Sie stehen rechtlich niemals unter Zwang, eine solche Versicherung abzuschliessen.

Die Debatte über den Konsumentenschutz ist übrigens ständig in Bewegung. Ein Blick nach Deutschland zeigt, wie unterschiedlich die Meinungen sein können: Eine dort neu eingeführte Wartefrist von sieben Tagen soll Verbraucher vor schnellen Abschlüssen schützen. Doch wie eine umfassende Umfrage aufzeigt, fühlen sich 70 % der RSV-Nutzer dadurch bevormundet und möchten lieber selbstbestimmt entscheiden. Das unterstreicht, wie wichtig es ist, die eigenen Rechte zu kennen und selbstbewusst für die eigenen Interessen einzustehen.

Fazit: Mit credXperts die richtige Entscheidung treffen

Eine Restschuldversicherung kann einem das gute Gefühl von Sicherheit geben, gerade wenn man grosse finanzielle Verpflichtungen eingeht. Aber wie wir gesehen haben, hat diese Sicherheit oft einen hohen Preis: teure Prämien, knifflige Ausschlussklauseln im Kleingedruckten und wenig Flexibilität.

Genau deshalb sollte die Entscheidung für oder gegen eine solche Versicherung niemals überstürzt am Bankschalter fallen.

Es ist eine sehr persönliche Abwägung. Sie hängt ganz von Ihrer Lebenssituation, Ihrer Risikobereitschaft und Ihrem finanziellen Polster ab. Sind Sie der einzige Verdiener in der Familie mit einer hohen Hypothek? Oder haben Sie vielleicht schon eine gute Risikolebensversicherung und genug Rücklagen für den Notfall? Das sind die entscheidenden Fragen.

So finden Sie die beste Lösung für Ihren Kredit

Um eine wirklich fundierte Entscheidung zu treffen, müssen Sie Ihre eigene finanzielle Situation glasklar vor Augen haben. Das bedeutet, dass Sie Ihre Bonität kennen und die Gesamtkosten des Kredits inklusive aller Versicherungen genau durchrechnen. Nur so können Sie fair beurteilen, ob sich der zusätzliche Schutz wirklich lohnt.

Der Schlüssel liegt nicht darin, blind jede Absicherung abzuschliessen. Es geht darum, den Schutz zu finden, der wirklich zu Ihnen und Ihrem Leben passt – und das zu fairen Konditionen.

Und genau hier kommen wir ins Spiel. Statt Ihnen einfach ein Standardprodukt zu verkaufen, schauen wir uns Ihre Situation als Ganzes an. Wir vergleichen die Kreditangebote verschiedener Banken, um für Sie die beste und günstigste Lösung zu finden. Dabei prüfen wir ganz offen und ehrlich, ob eine Zusatzversicherung wie die RKV überhaupt sinnvoll ist oder ob es nicht cleverere und günstigere Alternativen für Sie gibt.

Ihre finanzielle Sicherheit ist viel zu wichtig, um sie dem Zufall oder dem Verkaufsdruck zu überlassen. Treffen Sie eine Wahl, mit der Sie auch in Zukunft gut schlafen können.

Nutzen Sie die unabhängige Expertise von credXperts AG, um eine klare und faire Entscheidung für Ihre Finanzierung zu treffen. Unsere Berater stehen Ihnen zur Seite, um die optimale Lösung für Ihre Bedürfnisse zu finden – mit oder ohne Zusatzversicherung. Kontaktieren Sie uns jetzt für eine unverbindliche Analyse.