Umschuldung bestehender Kredite als strategischer Finanz-Schritt

Eine Umschuldung bestehender Kredite bedeutet im Grunde nichts anderes, als alte, oft teure Kredite durch einen neuen, günstigeren abzulösen. Dieser strategische Schritt bündelt mehrere Raten zu einer einzigen und kann so Ihre monatliche finanzielle Belastung spürbar senken.

Warum eine Umschuldung jetzt eine clevere Finanzentscheidung ist

Stellen Sie sich Ihre monatlichen Kreditraten einmal wie viele kleine, undichte Wasserhähne vor. Jeder einzelne Tropfen scheint für sich genommen vielleicht nicht viel auszumachen, doch in der Summe führen sie zu einem stetigen und oft unnötigen finanziellen Verlust. Eine gut geplante Umschuldung bestehender Kredite dreht all diese Hähne zu und ersetzt sie durch eine einzige, effiziente Leitung. So gewinnen Sie die Kontrolle über Ihre Finanzen zurück.

Gerade in wirtschaftlich unsicheren Zeiten ist das weit mehr als nur eine Notlösung. Es ist ein aktiver Weg zu mehr finanziellem Spielraum und einer besseren Übersicht. Statt sich mit einem Dschungel aus verschiedenen Fälligkeitsterminen und Zinssätzen herumzuschlagen, haben Sie nur noch einen Ansprechpartner und eine überschaubare monatliche Rate.

Ein strategischer Schritt in turbulenten Zeiten

Die finanzielle Lage vieler Haushalte in Deutschland ist angespannt, und aktuelle Zahlen untermauern diesen Trend. Laut dem SchuldnerAtlas Deutschland von Creditreform sind derzeit 5,67 Millionen Menschen über 18 Jahre überschuldet – ein Anstieg um 111.000 Fälle im Vergleich zum Vorjahr. Nach sechs Jahren mit sinkenden Zahlen sind die finanziellen Puffer vielerorts aufgebraucht. Eine professionell begleitete Umschuldung kann hier ein entscheidender Rettungsanker sein.

Eine Umschuldung bringt dabei klare Vorteile mit sich, die über die reine Zinsersparnis hinausgehen:

- Niedrigere monatliche Belastung: Durch einen günstigeren Zinssatz oder eine längere Laufzeit sinkt Ihre Rate spürbar.

- Verbesserte Übersicht: Statt vieler verschiedener Kredite verwalten Sie nur noch einen einzigen Vertrag. Das schafft Klarheit.

- Gestärkte Bonität: Wenn Sie Altschulden bündeln und die neue, einzelne Rate zuverlässig bedienen, kann sich das langfristig positiv auf Ihren Schufa-Score auswirken.

Die Basis für eine fundierte Entscheidung

Um eine solide Entscheidung für oder gegen eine Umschuldung treffen zu können, brauchen Sie absolute Transparenz über Ihre Finanzen. Ein klarer Blick auf alle Einnahmen und Ausgaben ist der allererste Schritt. Besonders für Selbstständige ist das essenziell. Hier finden Sie wertvolle Tipps, wie Sie Ihre Buchhaltung für Selbstständige clever meistern und damit die Grundlage für kluge Finanzentscheidungen schaffen.

Eine Umschuldung ist kein Zeichen von finanziellen Schwierigkeiten, sondern ein Merkmal vorausschauender Finanzplanung. Sie übernehmen aktiv die Kontrolle über Ihre Verbindlichkeiten, anstatt sich von ihnen kontrollieren zu lassen.

Dieser Leitfaden zeigt Ihnen praxisnah, wie Sie durch das Zusammenlegen alter Kredite oder den Wechsel zu einem Anbieter mit besseren Konditionen Ihre finanzielle Last spürbar reduzieren können. Sie lernen, fundierte Entscheidungen für Ihre Zukunft zu treffen. Erfahren Sie in unserem weiterführenden Artikel, warum sich eine Umschuldung bei sinkenden Zinsen im Kreditbereich jetzt besonders lohnt.

Wann ist der richtige Zeitpunkt für Ihre Umschuldung?

Der Erfolg einer Umschuldung bestehender Kredite hängt massgeblich vom richtigen Timing ab. Das ist ein bisschen wie beim Segeln: Sie können das beste Boot haben, aber ohne den richtigen Wind kommen Sie nur mühsam voran. Sehen Sie diesen Abschnitt als Ihren persönlichen Kompass, der Ihnen hilft, die perfekte Brise für Ihre finanzielle Reise zu finden.

Es geht nicht darum, blind das erstbeste Angebot anzunehmen. Vielmehr sollten Sie Ihre persönliche Situation ganz strategisch bewerten. Ein niedrigerer Zinssatz ist zwar ein starkes Argument, aber eben nicht das einzige Kriterium. Verschiedene Faktoren spielen hier zusammen und entscheiden darüber, ob jetzt der Moment zum Handeln gekommen ist.

Die Zinsdifferenz als wichtigster Impulsgeber

Der offensichtlichste Grund, über eine Umschuldung nachzudenken, ist ein verändertes Zinsumfeld. Liegen die aktuellen Marktzinsen spürbar unter dem Zinssatz Ihres alten Kredits, schlummert hier ein Sparpotenzial, das Sie wecken sollten.

Stellen Sie sich vor, Sie haben vor ein paar Jahren einen Ratenkredit mit einem effektiven Jahreszins von 6,5 % abgeschlossen. Heute bekommen Sie vergleichbare Kredite schon für 3,5 %. Diese Differenz von drei Prozentpunkten kann sich über die Restlaufzeit schnell zu mehreren Hundert oder sogar Tausend Euro Ersparnis summieren. Genau das ist der Punkt, an dem die Überlegung zur Umschuldung ansetzt.

Doch allein auf die Zinsdifferenz zu schauen, wäre zu kurz gedacht. Sie müssen nämlich auch die Kosten im Blick haben, die bei der vorzeitigen Ablösung eines Kredits anfallen können.

Die Vorfälligkeitsentschädigung richtig einkalkulieren

Wenn Sie einen Ratenkredit vorzeitig zurückzahlen, entgehen der Bank geplante Zinseinnahmen. Als Ausgleich dafür darf sie eine sogenannte Vorfälligkeitsentschädigung berechnen. Die gute Nachricht: Bei Konsumkrediten hat der Gesetzgeber klare Grenzen gesetzt.

- Beträgt die Restlaufzeit Ihres Kredits mehr als 12 Monate, darf die Entschädigung maximal 1,0 % der Restschuld betragen.

- Liegt die Restlaufzeit bei weniger als 12 Monaten, sinkt die Obergrenze sogar auf maximal 0,5 %.

Diese Kosten müssen Sie Ihrer potenziellen Zinsersparnis gegenüberstellen. Der Tausch lohnt sich nur dann, wenn die Ersparnis durch den neuen, günstigeren Kredit die Vorfälligkeitsentschädigung deutlich übersteigt. Ein professioneller Berater kann diese Rechnung für Sie auf den Cent genau durchführen. Wenn Sie tiefer in das Thema eintauchen möchten, finden Sie in unserem weiterführenden Artikel eine detaillierte Analyse, ob eine Umschuldung sinnvoll ist.

Wann eine Umschuldung besonders viel Sinn macht

Neben der reinen Zinsersparnis gibt es noch andere Situationen, in denen eine Umschuldung eine wirklich kluge Entscheidung ist. Oft geht es dabei auch darum, wieder mehr Struktur und Übersicht in die eigenen Finanzen zu bringen.

Einer der häufigsten und wirkungsvollsten Gründe für eine Umschuldung ist die Zusammenlegung mehrerer kleiner Kredite zu einem einzigen Darlehen. Das reduziert nicht nur den Papierkram, sondern verbessert auch Ihre finanzielle Übersicht und stärkt oft Ihre Verhandlungsposition.

Schauen wir uns ein paar typische Szenarien an, in denen sich eine Prüfung lohnt:

- Mehrere Kredite zusammenfassen: Sie bedienen einen Autokredit, haben den Dispo überzogen und zahlen vielleicht noch die neuen Möbel ab? Jeder dieser Kredite hat andere Zinsen, Raten und Fälligkeiten. Eine Umschuldung bündelt all diese Schulden zu einer einzigen, übersichtlichen Rate – und das oft zu einem besseren Durchschnittszinssatz.

- Ihre Bonität hat sich verbessert: Haben Sie seit Abschluss Ihres alten Kredits eine Gehaltserhöhung bekommen oder andere Schulden abbezahlt? Dann hat sich Ihre Kreditwürdigkeit verbessert! Das ist der perfekte Moment, um Ihre Konditionen neu zu verhandeln und von Ihrer gestärkten Position zu profitieren.

- Sie wünschen sich flexiblere Konditionen: Vielleicht möchten Sie Ihre monatliche Rate senken, um mehr finanziellen Spielraum zu haben, selbst wenn das eine längere Laufzeit bedeutet. Oder umgekehrt: Sie wollen schneller schuldenfrei sein und können sich eine höhere Rate leisten. Ein neuer Kreditvertrag kann Ihnen genau diese Flexibilität verschaffen.

Der perfekte Zeitpunkt ist also immer eine Mischung aus günstigen Marktbedingungen und Ihrer ganz persönlichen finanziellen Entwicklung. Eine sorgfältige Analyse dieser Faktoren ist der Schlüssel für eine Entscheidung, die sich für Sie langfristig auszahlt.

Die Vorteile und Nachteile der Umschuldung realistisch abwägen

Eine Umschuldung bestehender Kredite kann ein echter Befreiungsschlag für Ihre Finanzen sein – ist aber kein Zaubermittel. Wie bei jeder wichtigen finanziellen Entscheidung gibt es auch hier zwei Seiten der Medaille. Ein ehrlicher Blick auf die Chancen und möglichen Stolpersteine ist der Schlüssel, um herauszufinden, ob dieser Schritt für Sie wirklich der richtige ist.

Man kann es sich ein bisschen wie einen Umzug vorstellen. Die Aussicht auf eine schönere, günstigere Wohnung ist verlockend. Doch der Umzug selbst kostet erst einmal Zeit, Mühe und Geld. Genauso ist es bei der Umschuldung: Am Ende wartet oft eine spürbar bessere Finanzlage, aber der Weg dorthin will gut geplant sein.

Die klaren Vorteile einer Umschuldung

Der offensichtlichste Gewinn liegt natürlich in der direkten finanziellen Entlastung. Doch die positiven Effekte gehen oft viel weiter und können Ihre finanzielle Gesundheit auf mehreren Ebenen stärken.

- Zinskosten senken: Das ist das A und O bei jeder Umschuldung. Ein niedrigerer Zinssatz bedeutet ganz einfach, dass Sie über die Jahre weniger Geld an die Bank zahlen. Dieses Geld bleibt stattdessen bei Ihnen.

- Monatsrate reduzieren: Durch bessere Zinsen oder eine neu verhandelte Laufzeit lässt sich die monatliche Belastung oft deutlich verringern. Das schafft sofort mehr Luft zum Atmen im Haushaltsbudget.

- Übersicht gewinnen: Machen Sie Schluss mit dem Chaos! Statt vieler verschiedener Kredite mit unterschiedlichen Raten und Fälligkeiten haben Sie am Ende nur noch eine einzige, überschaubare Verbindlichkeit. Ein Ansprechpartner, eine Rate – das vereinfacht die Finanzplanung enorm.

- Flexibilität schaffen: Ein neuer Kreditvertrag ist Ihre Chance, bessere Konditionen auszuhandeln. Vielleicht wünschen Sie sich die Möglichkeit für kostenlose Sondertilgungen oder Ratenpausen? Dinge, die Ihr alter Vertrag womöglich nicht hergab.

Eine Umschuldung ist mehr als nur ein cleverer Finanz-Schachzug. Sie ist ein aktiver Schritt zu mehr Klarheit und Kontrolle, der das Fundament für eine stabilere finanzielle Zukunft legt.

Die potenziellen Nachteile und Hürden

Wo Licht ist, ist bekanntlich auch Schatten. Wer die möglichen Hürden kennt und von Anfang an mit einplant, ist klar im Vorteil. Wer diese Punkte ignoriert, riskiert, dass die erhoffte Ersparnis am Ende doch nicht so hoch ausfällt wie gedacht.

Genau hier setzt die Unterstützung durch einen Profi wie die credXperts AG an. Wir helfen Ihnen, diese Fallstricke zu umgehen, indem wir alles exakt durchrechnen und geschickt verhandeln. So stellen wir sicher, dass die Vorteile für Sie am Ende klar überwiegen.

Die häufigsten Herausforderungen im Überblick:

- Vorfälligkeitsentschädigung: Ihre alte Bank lässt Sie nicht einfach so ziehen. Für die Zinsen, die ihr durch die vorzeitige Ablösung entgehen, verlangt sie eine Entschädigung. Bei Ratenkrediten ist diese gesetzlich gedeckelt und darf maximal 1 % der Restschuld betragen (bei über 12 Monaten Restlaufzeit). Diese Kosten müssen aber unbedingt in die Gesamtrechnung mit einfließen!

- Erneute Bonitätsprüfung: Die neue Bank wird Ihre Kreditwürdigkeit natürlich genau unter die Lupe nehmen. Sollte sich Ihre finanzielle Situation seit dem letzten Kreditabschluss verschlechtert haben, könnte das den neuen Antrag erschweren.

- Administrativer Aufwand: Ja, es fällt etwas Papierkram an. Sie müssen Unterlagen zusammensuchen, Angebote vergleichen und den neuen Vertrag abschließen. Dieser Aufwand lässt sich durch die Zusammenarbeit mit einem erfahrenen Vermittler aber auf ein Minimum reduzieren.

- Versteckte Kosten im neuen Vertrag: Manchmal locken Angebote mit einem super Zins, doch im Kleingedruckten lauern teure Bearbeitungsgebühren oder unnötige Zusatzversicherungen. Ein klassisches Beispiel ist die Restschuldversicherung, deren Kosten oft nicht transparent ausgewiesen werden. Lesen Sie hier mehr darüber, was eine Restschuldversicherung ist, um eine fundierte Entscheidung treffen zu können.

Die Entscheidung für eine Umschuldung bestehender Kredite sollte niemals aus dem Bauch heraus getroffen werden. Eine sorgfältige Gegenüberstellung aller Argumente – bezogen auf Ihre ganz persönliche Situation – ist unerlässlich. Erst wenn die potenzielle Ersparnis alle anfallenden Kosten und den Aufwand klar übersteigt, wird der finanzielle "Umzug" zum vollen Erfolg.

Ihr Fahrplan zur erfolgreichen Umschuldung – Schritt für Schritt erklärt

Eine Umschuldung bestehender Kredite ist kein Hexenwerk. Man muss es sich ein bisschen wie das Kochen nach einem guten Rezept vorstellen: Wenn die Zutaten stimmen und man die einzelnen Schritte kennt, gelingt das Ergebnis garantiert. Betrachten Sie diese Anleitung als Ihr persönliches Kochbuch, das den gesamten Prozess in vier klare und verständliche Etappen aufteilt.

So nehmen wir dem Thema seine Komplexität und führen Sie sicher ans Ziel – zu besseren Konditionen und mehr finanziellem Spielraum.

Schritt 1: Die ehrliche Bestandsaufnahme Ihrer Finanzen

Aller Anfang ist Klarheit. Bevor Sie sich auf die Suche nach neuen Angeboten machen, müssen Sie erst einmal wissen, wo Sie genau stehen. Das ist das Fundament für alles Weitere. Nehmen Sie sich also einen Moment Zeit, sammeln Sie alle Unterlagen Ihrer laufenden Kredite und tragen Sie die entscheidenden Fakten zusammen.

Worauf kommt es dabei an? Vor allem auf diese drei Kennzahlen:

- Restschuld: Wie viel Geld schulden Sie den Banken zum heutigen Tag noch ganz genau?

- Aktueller Zinssatz: Welchen effektiven Jahreszins zahlen Sie für jeden einzelnen Kredit?

- Restlaufzeit: Wie viele Monate läuft jeder Vertrag noch?

Diese Zahlen sind Ihr Kompass. Nur mit ihnen können Sie später verlässlich beurteilen, ob ein neues Angebot wirklich eine Verbesserung für Sie darstellt oder nur auf den ersten Blick gut aussieht.

Schritt 2: Die genaue Ablösesumme erfragen

Haben Sie alle Daten beisammen, folgt ein ganz entscheidender Moment: Sie fragen bei Ihrer jetzigen Bank die exakte Ablösesumme an. Das ist der Betrag, mit dem Ihr alter Kredit auf einen Schlag getilgt werden kann.

Diese Summe besteht in der Regel aus der offenen Restschuld und einer möglichen Vorfälligkeitsentschädigung. Aber keine Sorge, hier gibt es klare gesetzliche Regeln: Bei Ratenkrediten darf diese Entschädigung maximal 1 % der Restschuld betragen, wenn Ihr Kredit noch länger als ein Jahr läuft.

Tipp aus der Praxis: Lassen Sie sich die Ablösesumme immer schriftlich geben. Achten Sie darauf, dass ein konkretes Datum genannt wird, bis zu dem diese Summe gilt. Das verschafft Ihnen einen klaren Zeitrahmen und verhindert böse Überraschungen.

Schritt 3: Angebote einholen und clever vergleichen

Jetzt wird es spannend, denn nun geht die Suche nach dem passenderen, günstigeren Kredit los. Ein häufiger Fehler ist, jetzt einfach auf eigene Faust bei verschiedenen Banken anzufragen. Das kann sich negativ auf Ihren SCHUFA-Score auswirken. Der richtige Weg ist eine Konditionsanfrage, die absolut SCHUFA-neutral ist.

Ein erfahrener Partner wie die credXperts AG kann Ihnen genau hier unter die Arme greifen. Wir kennen den Markt und fragen für Sie bei einer Vielzahl von Bankpartnern die bestmöglichen Konditionen an – ganz ohne Ihren Score zu belasten.

Doch Vorsicht: Vergleichen Sie nicht nur blind den Zinssatz. Es gibt noch mehr zu beachten:

- Die monatliche Rate: Passt sie wirklich zu Ihrem Haushaltsbudget? Schafft sie die erhoffte Entlastung?

- Die Gesamtkosten: Rechnen Sie einmal durch, was Sie der neue Kredit über die gesamte Laufzeit unterm Strich kosten wird.

- Flexibilität bei Sondertilgungen: Können Sie Extrazahlungen leisten, um noch schneller schuldenfrei zu werden, und wenn ja, ist das kostenlos?

Wie relevant das Thema für viele Menschen ist, zeigen die Zahlen: 197,3 Milliarden Euro an Konsumentenkrediten wurden zuletzt an Privathaushalte in Deutschland vergeben. Da viele mit den steigenden Lebenshaltungskosten zu kämpfen haben, wurden staatliche Ermächtigungen für Umschuldungen sogar von 15 auf 30 Milliarden Euro verdoppelt. Mehr Details zu diesen Entwicklungen finden Sie im vollständigen Bericht des Bundesrechnungshofes.

Schritt 4: Den Antrag stellen und die alten Kredite ablösen

Das beste Angebot liegt auf dem Tisch? Perfekt, dann geht es jetzt in die Zielgerade. Für den Antrag auf den neuen Kredit müssen Sie Ihre finanzielle Situation transparent machen.

Diese Dokumente werden in der Regel benötigt:

- Einkommensnachweise: Normalerweise die Gehaltsabrechnungen der letzten drei Monate.

- Kontoauszüge: Um den Gehaltseingang und laufende Ausgaben zu belegen.

- Bestehende Kreditverträge: Kopien der Verträge, die Sie ablösen möchten.

- Ablösebescheinigung: Das offizielle Schreiben Ihrer alten Bank mit der verbindlichen Ablösesumme.

Sobald Ihr neuer Kredit genehmigt und das Geld da ist, wird die Ablösesumme direkt an die alte Bank überwiesen. Viele Banken bieten sogar an, diesen Service komplett für Sie zu übernehmen. Damit sind die alten Schulden erledigt und Sie zahlen von nun an nur noch die eine, optimierte Rate.

Sie sehen, eine Umschuldung bestehender Kredite folgt einer klaren Logik. Mit einem Experten an Ihrer Seite wird der administrative Aufwand minimal, und Sie können sich schnell über das Ergebnis freuen: mehr Luft zum Atmen in Ihrem Budget. Starten Sie doch direkt mit unserem praktischen Kredit-Umschuldungsrechner und finden Sie heraus, wie viel Sie sparen könnten.

Die häufigsten Fehler bei der Umschuldung – und wie Sie sie vermeiden

Eine Umschuldung bestehender Kredite kann ein cleverer Schachzug sein, um die eigenen Finanzen wieder auf Kurs zu bringen. Aber Vorsicht: Der Weg dorthin ist mit ein paar Stolperfallen gepflastert. Wer diese kennt, kann sie elegant umschiffen und sorgt dafür, dass sich der ganze Aufwand am Ende auch wirklich auszahlt.

Lernen Sie aus den Fehlern, die andere schon gemacht haben. So wird Ihre Umschuldung nicht zur finanziellen Enttäuschung, sondern zum echten Gewinn für Ihr Portemonnaie.

Fehler 1: Das erstbeste Angebot vorschnell annehmen

Viele behandeln eine Umschuldung wie einen Sprint – Hauptsache, schnell im Ziel sein. Das ist ein fataler Trugschluss. Der mit Abstand grösste Fehler ist, das erste Angebot der Hausbank oder eines Online-Portals ohne genaues Hinsehen zu akzeptieren. Viel zu oft lauern im Kleingedruckten versteckte Gebühren oder ungünstige Klauseln, die die erhoffte Zinsersparnis schnell wieder auffressen.

Eine erfolgreiche Umschuldung ist kein Sprint, sondern ein gut überlegter Marathon. Nehmen Sie sich Zeit für den Vergleich, denn jeder Zehntelprozentpunkt beim Zins zählt über die Jahre bares Geld.

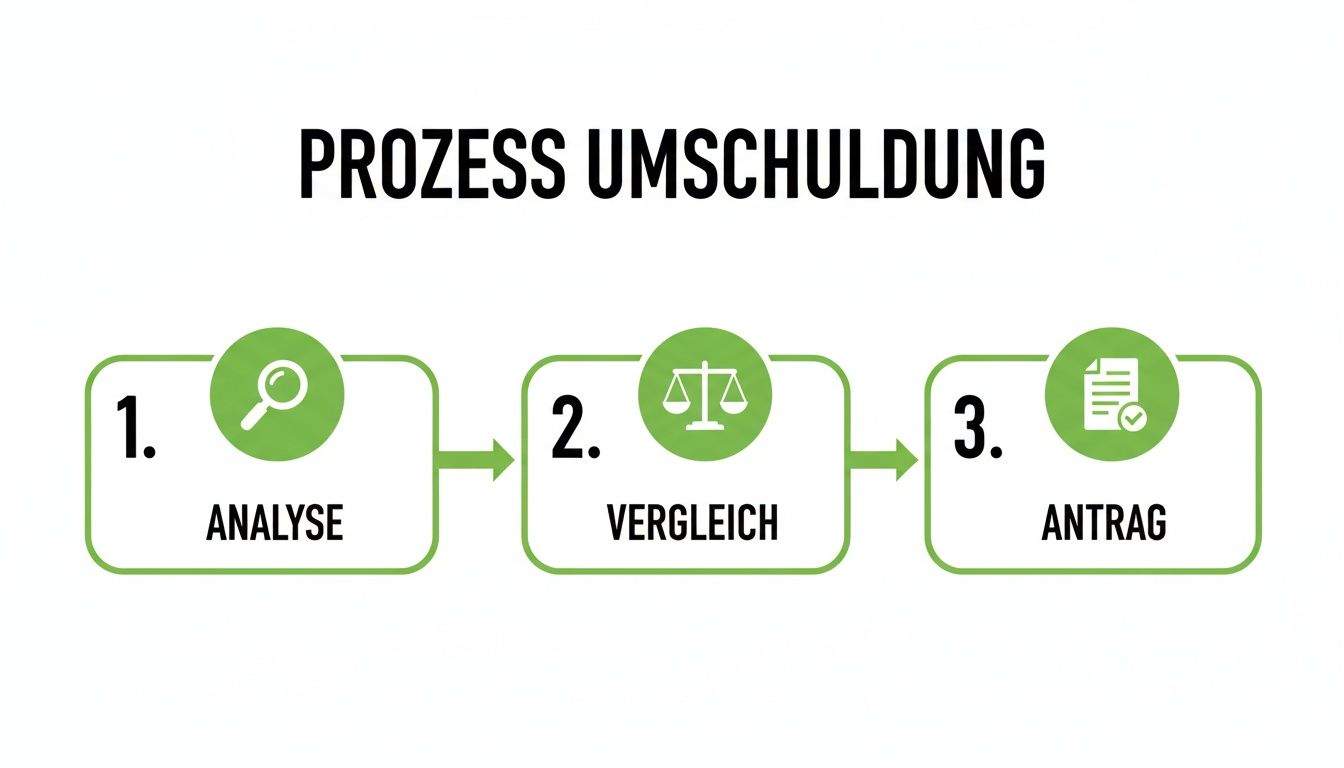

Diese Grafik zeigt, wie der ideale Ablauf aussieht: Erst eine solide Analyse, dann ein breiter Vergleich und erst dann der Antrag. Genau diese Reihenfolge bewahrt Sie vor einer vorschnellen und teuren Entscheidung.

Die wichtigste Erkenntnis daraus? Ein gründlicher Vergleich ist die Basis für einen erfolgreichen Antrag, nicht umgekehrt. Um hier nicht den Überblick zu verlieren, kann die Hilfe eines Experten Gold wert sein. In unserem Ratgeber erfahren Sie, woran Sie seriöse Kreditvermittler erkennen und wie diese Sie unterstützen können.

Fehler 2: Die Vorfälligkeitsentschädigung unterschätzen

Ein weiterer Klassiker unter den Fallstricken: die Vorfälligkeitsentschädigung wird auf die leichte Schulter genommen. Wenn Sie einen Kredit vorzeitig ablösen, möchte Ihre alte Bank natürlich eine Entschädigung für die Zinsen, die ihr dadurch entgehen. Bei Konsumkrediten ist diese Gebühr zwar gesetzlich auf maximal 1 % der Restschuld begrenzt, aber je nach Kreditsumme kann da trotzdem ein ordentlicher Betrag zusammenkommen.

Rechnen Sie also nicht nur aus, wie viel Zinsen Sie sparen, sondern stellen Sie diese Summe direkt den Kosten für die vorzeitige Ablösung gegenüber. Nur wenn am Ende ein klares Plus für Sie herausspringt, lohnt sich der Wechsel wirklich.

Fehler 3: Nur auf die Rate schauen und die Gesamtkosten ignorieren

Eine niedrigere Monatsrate fühlt sich im ersten Moment natürlich super an, kann aber gewaltig in die Irre führen. Oft wird diese kleine Entlastung nämlich mit einer deutlich längeren Laufzeit erkauft. Das bittere Ergebnis: Am Ende zahlen Sie insgesamt viel mehr Zinsen als vorher. Ihr Fokus sollte daher immer auf den Gesamtkosten des neuen Kredits liegen.

So vermeiden Sie die Kostenfalle:

- Gesamtkosten vergleichen: Lassen Sie sich für jedes Angebot den exakten Gesamtbetrag ausrechnen, den Sie über die gesamte Laufzeit zurückzahlen müssen. Das ist die entscheidende Zahl.

- Laufzeit prüfen: Verlängern Sie die Laufzeit nur dann, wenn die niedrigere Rate für Ihre aktuelle finanzielle Situation absolut unverzichtbar ist.

- Flexibilität sichern: Achten Sie auf Klauseln zu kostenlosen Sondertilgungen. Das gibt Ihnen die Möglichkeit, die längere Laufzeit später wieder zu verkürzen, sobald Ihr Budget es zulässt.

Besonders bei Baufinanzierungen kann eine Fehlkalkulation dramatische Folgen haben. Viele langjährige Zinsbindungen laufen jetzt aus und die Zinsen für die Anschlussfinanzierung explodieren von damals 1–2 % auf heute 4 % oder mehr. Das kann die monatliche Rate schnell verdoppeln und Haushalte an ihre finanzielle Belastungsgrenze bringen. Eine sorgfältige Planung ist hier das A und O.

Was Sie schon immer über eine Umschuldung wissen wollten (FAQ)

Zum Abschluss klären wir noch die Fragen, die uns in der Praxis am häufigsten gestellt werden. Hier bekommen Sie schnelle, klare Antworten auf den Punkt gebracht, damit keine Unsicherheiten mehr offenbleiben.

Funktioniert eine Umschuldung auch bei nicht perfekter Bonität?

Ja, das ist oft kein Hindernis. Nur weil die eigene Hausbank vielleicht abwinkt, heißt das nicht, dass es keine Möglichkeiten gibt. Ein erfahrener Vermittler wie die credXperts AG kennt den Markt und weiß, welche Banken auch bei einer durchwachsenen Kredithistorie faire Chancen bieten.

Manchmal kann das Zusammenlegen mehrerer kleinerer Kredite die finanzielle Übersicht sogar so stark verbessern, dass es sich langfristig positiv auf Ihre Bonität auswirkt. Der erste Schritt ist immer eine ehrliche und unverbindliche Einschätzung Ihrer Möglichkeiten – und die sollte Sie nichts kosten.

Wo genau liegt der Unterschied zwischen Umschuldung und Aufstockung?

Gute Frage, denn die Begriffe werden oft durcheinandergeworfen, obwohl sie zwei verschiedene Dinge meinen.

- Umschuldung: Sie nehmen einen neuen Kredit auf, um einen oder mehrere alte, teurere Kredite komplett abzulösen. Ihr Ziel: Zinsen sparen, die Monatsrate senken und wieder den Überblick gewinnen.

- Kreditaufstockung: Hierbei erhöhen Sie einfach nur die Summe eines bereits laufenden Kredits, weil Sie mehr Geld benötigen.

Der schlauste Schachzug ist oft eine Kombination. Sie lösen den alten Kredit ab, sichern sich die neuen, günstigeren Konditionen und nehmen im gleichen Atemzug zusätzliches Geld auf. So haben Sie alle Vorteile auf einmal.

Wie viel Zeit muss ich für den ganzen Prozess einplanen?

Dank digitaler Abläufe ist das Thema heute viel schneller erledigt als noch vor ein paar Jahren. Die Zeiten von wochenlangem Warten sind vorbei.

Nach einer unverbindlichen Online-Anfrage flattert oft schon nach wenigen Minuten ein erstes Angebot in Ihr Postfach. Von da an dauert der gesamte Vorgang – also die Prüfung der Unterlagen und die Ablösung des Altkredits – im Normalfall nur wenige Werktage. Wichtig ist natürlich, dass Sie alle Dokumente griffbereit haben.

Muss ich bei einer Umschuldung immer mit Extrakosten rechnen?

Nicht unbedingt, aber Sie sollten diesen Punkt genau im Blick haben. Der häufigste Kostenfaktor ist die Vorfälligkeitsentschädigung. Das ist quasi eine Entschädigung, die Ihre alte Bank für die Zinsen verlangen darf, die ihr durch die vorzeitige Ablösung entgehen.

Ob diese Gebühr anfällt, steht in Ihrem alten Kreditvertrag. Ein guter Berater rechnet Ihnen aber glasklar vor, ob sich die Umschuldung bestehender Kredite unterm Strich trotzdem lohnt. Die Vermittlung selbst, also die Arbeit eines professionellen Partners, ist für Sie in der Regel kostenlos. Die Vergütung kommt direkt von der neuen Bank – es gibt also keine versteckten Vorkosten für Sie.

Spüren Sie, dass eine Umschuldung genau der richtige Schritt für Sie sein könnte? Das Expertenteam von credXperts AG nimmt Ihre Finanzen unter die Lupe, findet das passende Angebot und das alles völlig kostenlos. Starten Sie jetzt Ihre unverbindliche Anfrage und holen Sie sich die Kontrolle über Ihre Finanzen zurück.