Kredit vorzeitig ablösen kosten: so sparen Sie clever und einfach

Ja, einen Kredit vorzeitig abzulösen kann sich finanziell richtig lohnen, selbst wenn dabei Kosten wie die Vorfälligkeitsentschädigung anfallen. Der Trick dabei ist, dass die Zinsersparnis durch einen neuen, günstigeren Kredit diese Gebühren oft bei Weitem übersteigt. Unterm Strich bleibt Ihnen also mehr Geld übrig.

Kredit vorzeitig ablösen und Kosten sparen – geht das?

Die Vorstellung, eine lästige Kreditschuld schneller loszuwerden, ist für viele ein echter Traum. Vielleicht haben Sie unerwartet geerbt, eine Gehaltserhöhung bekommen oder – und das ist der häufigste Grund – die Zinsen am Markt sind einfach deutlich gesunken. Genau dann stellt sich die Frage: Soll ich meinen Kredit vorzeitig ablösen und was kostet mich das eigentlich?

Im Grunde ist die vorzeitige Ablösung eines Kredits eine simple Gegenrechnung: Sie vergleichen die Kosten für die Ablösung mit dem, was Sie durch einen neuen, günstigeren Kredit an Zinsen einsparen. Fachleute sprechen hier auch von einer Umschuldung.

Der Kern der Überlegung

Stellen Sie sich Ihren alten, teuren Kredit einfach wie einen alten Handyvertrag mit viel zu hohen monatlichen Gebühren vor. Plötzlich kommt ein neuer Anbieter um die Ecke, der Ihnen die gleichen Leistungen zu deutlich besseren Konditionen anbietet. Klar, der Wechsel kostet vielleicht eine kleine Gebühr, aber über die restliche Laufzeit sparen Sie ein Vielfaches davon ein. Genau nach diesem Prinzip funktioniert auch die Umschuldung.

Der alles entscheidende Faktor ist die Differenz zwischen dem, was Sie an Zinsen bei Ihrem alten Kredit noch zahlen müssten, und dem, was Sie beim neuen Kredit zahlen würden. Ist diese Ersparnis größer als die einmalige Vorfälligkeitsentschädigung, machen Sie ein gutes Geschäft.

Wann lohnt sich eine Ablösung besonders?

Eine vorzeitige Ablösung ist immer dann eine Überlegung wert, wenn einer der folgenden Punkte auf Sie zutrifft:

- Niedrigere Marktzinsen: Die Zinsen sind seit Ihrem Vertragsabschluss allgemein stark gefallen. Sie könnten heute einen Kredit mit einem deutlich geringeren Zinssatz abschließen.

- Verbesserte Bonität: Ihre persönliche finanzielle Situation hat sich verbessert. Ein höheres Einkommen oder eine bessere Bonitätseinstufung macht Sie für Banken attraktiver und Sie bekommen bessere Konditionen.

- Zusammenfassung von Krediten: Sie haben mehrere kleine, teure Kredite und möchten diese zu einem einzigen, übersichtlicheren und vor allem günstigeren Darlehen zusammenfassen.

Der erste Schritt ist immer, die genauen Zahlen auf den Tisch zu bekommen. In unserem weiterführenden Ratgeber erfahren Sie alles Wichtige rund um das Thema Kredit ablösen und wie Sie dabei am besten vorgehen. Die Experten von credXperts unterstützen Sie natürlich dabei, Ihre genaue Ersparnis auszurechnen und den gesamten Prozess für Sie so einfach und reibungslos wie möglich zu gestalten.

Die Vorfälligkeitsentschädigung – was steckt wirklich dahinter?

Wenn Sie Ihren Kredit früher als geplant zurückzahlen, stolpern Sie unweigerlich über einen Begriff: die Vorfälligkeitsentschädigung. Klingt kompliziert, ist aber im Grunde ganz einfach erklärt. Es ist die Entschädigung, die die Bank dafür verlangt, dass ihr ein fest eingeplantes Geschäft entgeht.

Stellen Sie es sich wie bei einer fest gebuchten Reise vor. Wenn Sie stornieren, verlangt der Veranstalter eine Gebühr, weil er den Platz wahrscheinlich nicht mehr zum gleichen Preis an jemand anderen verkaufen kann. Bei der Bank ist es ähnlich: Sie hat fest mit Ihren Zinszahlungen über die gesamte Laufzeit gerechnet. Zahlen Sie früher zurück, bricht dieser Zinsgewinn weg.

Warum will die Bank überhaupt Geld dafür?

Banken sind keine Wohltätigkeitsvereine, sondern Wirtschaftsunternehmen. Die Zinsen aus Ihrem Kredit sind eine fest einkalkulierte Einnahme in ihrer Geschäftsplanung. Wenn Sie den Kreditvertrag vorzeitig beenden, entsteht eine Lücke in dieser Kalkulation.

Das Geld, das Sie vorzeitig zurückzahlen, muss die Bank ja wieder neu anlegen. Wenn die Zinsen am Markt inzwischen aber gefallen sind, macht sie mit dem neuen Geschäft weniger Gewinn als mit Ihrem alten Kredit. Genau diesen Verlust – die Differenz zwischen dem alten und dem neuen, niedrigeren Zins – gleicht die Vorfälligkeitsentschädigung aus. Es ist also keine willkürliche Strafgebühr, sondern eine Kompensation für den entgangenen Zinsgewinn.

Wovon hängt die Höhe der Entschädigung ab?

Die Summe, die die Bank Ihnen in Rechnung stellt, ist kein Pauschalbetrag. Sie wird individuell für Ihren Kredit berechnet und hängt von ein paar zentralen Punkten ab:

- Restschuld: Ganz klar, je mehr Geld Sie noch schulden, desto höher ist auch der absolute Zinsverlust für die Bank. Eine hohe Restschuld bedeutet also eine höhere Entschädigung.

- Restlaufzeit: Je länger Ihr Kredit noch laufen würde, desto mehr Zinszahlungen würden der Bank entgehen. Einen Kredit kurz vor Ende abzulösen ist daher meist viel günstiger, als wenn noch viele Jahre offen sind.

- Ihr Vertragszins: Entscheidend ist, welchen Zinssatz Sie ursprünglich vereinbart hatten. Je höher dieser im Vergleich zu den aktuellen Marktzinsen ist, desto größer ist der „Schaden“ für die Bank.

- Aktuelles Zinsniveau: Dies ist die Gegenseite der Medaille. Die Bank muss fairerweise berücksichtigen, zu welchem Zinssatz sie Ihr Geld heute neu anlegen könnte.

Im Kern ist die Rechnung simpel: Die Bank ermittelt, wie viele Zinsen Sie ihr noch bis zum Vertragsende gezahlt hätten. Davon zieht sie die Zinsen ab, die sie heute verdienen würde, wenn sie Ihr Geld am Kapitalmarkt neu anlegt. Die Differenz ist, grob gesagt, die Vorfälligkeitsentschädigung.

Diese Faktoren sind übrigens immer relevant, ganz gleich, ob Sie einen Immobilienkredit oder zum Beispiel einen Autokredit vorzeitig ablösen möchten. Wenn Sie verstehen, wie sich die Summe zusammensetzt, können Sie die Forderung Ihrer Bank viel besser einordnen und auf ihre Richtigkeit prüfen.

Wie Banken die Ablösekosten genau berechnen

Um zu verstehen, was Ihre Bank da eigentlich von Ihnen verlangt, müssen wir einen Blick hinter die Kulissen der Banken werfen. Es gibt eine klare Logik, wie der entgangene Gewinn berechnet wird. Das ist keine willkürliche Schätzung, sondern eine finanzmathematische Kalkulation, die auf ein paar entscheidenden Faktoren beruht.

Stellen Sie es sich am besten wie eine Art „Schadensbilanz“ vor. Die Bank rechnet aus, wie viel Zinsen sie mit Ihnen sicher verdient hätte. Diesen Betrag vergleicht sie dann mit den Zinsen, die sie bekommt, wenn sie Ihr zurückgezahltes Geld heute am Kapitalmarkt neu anlegt. Die Differenz ist die Basis für die Vorfälligkeitsentschädigung.

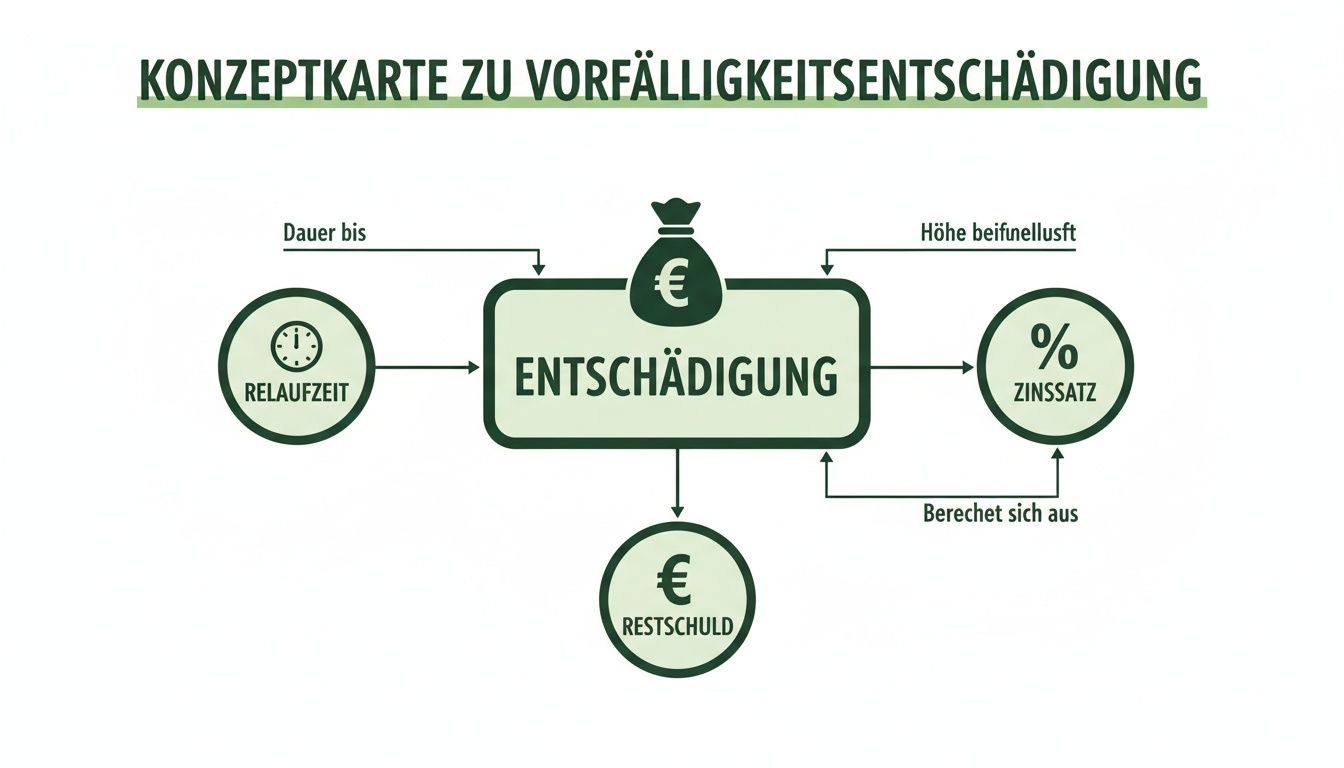

Diese Grafik zeigt die drei grossen Hebel, die die Höhe der Entschädigung bestimmen.

Sie sehen: Die Höhe der Restschuld, die verbleibende Laufzeit und natürlich der ursprüngliche Zinssatz sind die entscheidenden Treiber für die Kosten bei einer vorzeitigen Ablösung.

Berechnung am praktischen Beispiel

Machen wir es mal konkret. Nehmen wir an, Sie haben vor vier Jahren einen Autokredit über 20.000 Euro aufgenommen, mit einer Laufzeit von 72 Monaten und einem effektiven Zinssatz von 6,99 %. Ihre Rate beträgt 339 Euro im Monat. Inzwischen ist die Restschuld auf 7.585 Euro geschrumpft.

Jetzt überlegen Sie, den Kredit vorzeitig abzulösen, vielleicht um bei der credXperts AG einen günstigeren Umschuldungskredit zu bekommen. In Deutschland gäbe es hier eine gesetzliche Obergrenze: Bei mehr als einem Jahr Restlaufzeit darf die Entschädigung maximal 1 % der Restschuld betragen. Das wären hier also nur 76 Euro. Die ursprünglich geplanten Zinsen für die letzten zwei Jahre hätten sich auf 547 Euro belaufen. Sie würden also 547 Euro Zinsen sparen, müssten davon 76 Euro Entschädigung abziehen und hätten am Ende eine Netto-Ersparnis von 471 Euro!

Wichtig: In der Schweiz gibt es eine solche gesetzliche Deckelung nicht. Die Banken haben hier deutlich mehr Spielraum, weshalb ein genauer Blick in Ihre Vertragsbedingungen unerlässlich ist.

Die Variablen im Detail

Die Rechnung der Bank setzt sich meistens aus diesen Posten zusammen:

- Zinsschaden: Das ist der grösste Brocken. Er entsteht aus der Differenz zwischen den Zinsen, die Sie noch bezahlt hätten, und dem, was die Bank bei einer Wiederanlage am aktuellen Markt verdienen kann.

- Bearbeitungsaufwand: Manche Banken verlangen eine Gebühr für die administrative Abwicklung. Diese sollte aber immer in einem vernünftigen Rahmen bleiben.

- Risikoprämie: In einigen Fällen fliesst auch die entfallene Risikoprämie mit ein – also der Teil des Zinses, der das Ausfallrisiko abdeckt.

Die genaue Zusammensetzung kann sich von Bank zu Bank unterscheiden. Um sich nicht durch diesen Dschungel kämpfen zu müssen, nutzen Sie am besten unseren praktischen Ablöserechner. Er gibt Ihnen schnell eine verlässliche Einschätzung, mit der Sie das Angebot Ihrer Bank bewerten und Ihr echtes Sparpotenzial ermitteln können.

Kennen Sie Ihre Rechte bei der Kreditablösung?

Wenn es darum geht, einen Kredit vorzeitig zurückzuzahlen, stehen viele erst einmal vor einem Berg an Fragen. Die Bank schickt eine Abrechnung, und oft ist unklar, ob die geforderten Beträge wirklich gerechtfertigt sind. Doch genau hier sollten Sie aufhorchen: Als Kreditnehmer haben Sie klare Rechte, und wer gut informiert ist, schützt sich vor überhöhten oder unzulässigen Forderungen.

Alles, was die Bank von Ihnen verlangen darf, muss in Ihrem Kreditvertrag stehen. Nehmen Sie sich also einen Moment Zeit und lesen Sie das Kleingedruckte, ganz besonders die Passagen zur vorzeitigen Rückzahlung. Auch wenn es in der Schweiz keine so starren Obergrenzen wie in Deutschland gibt, müssen die Vertragsbedingungen trotzdem fair und nachvollziehbar sein.

Worauf Sie bei der Abrechnung besonders achten sollten

Ein ganz wichtiger Punkt sind zusätzliche Bearbeitungsgebühren. Die Vorfälligkeitsentschädigung soll der Bank den entgangenen Zinsgewinn ausgleichen – so weit, so gut. Einige Institute versuchen aber, darüber hinaus noch weitere Kosten geltend zu machen. Das kann eine Gebühr für die reine Berechnung der Ablösesumme sein oder ein pauschaler Verwaltungsaufwand. Hier ist Vorsicht geboten.

Solche zusätzlichen Gebühren stehen rechtlich oft auf wackeligen Beinen. Für eine Leistung, zu der die Bank ohnehin verpflichtet ist, darf sie in der Regel kein extra Geld verlangen. Nehmen Sie die Abrechnung Ihrer Bank also ganz genau unter die Lupe und prüfen Sie jeden Posten, der über die reine Zinsentschädigung hinausgeht.

Ein Blick über die Grenze nach Deutschland zeigt, wie stark der Verbraucherschutz hier sein kann. Dort hat der Bundesgerichtshof (BGH) mehrfach entschieden, dass Banken keine separaten Bearbeitungsgebühren für die vorzeitige Ablösung verlangen dürfen. Solche Gebühren wurden als unfaire Benachteiligung der Kunden eingestuft.

Der Vergleich mit Deutschland als Orientierungshilfe

Um ein besseres Gefühl dafür zu bekommen, welche Kredit vorzeitig ablösen Kosten fair sind, lohnt sich ein Blick auf die deutsche Gesetzgebung. Dort ist die Sache bei Konsumkrediten klar geregelt: Die Vorfälligkeitsentschädigung darf maximal 1 % der Restschuld betragen, wenn der Vertrag noch länger als ein Jahr läuft. Bei einer kürzeren Restlaufzeit sind es sogar nur 0,5 %.

Stellen Sie sich vor, Sie hätten in Deutschland noch 1.500 Euro offen und der Kredit läuft noch 13 Monate. Die Bank dürfte Ihnen also höchstens 15 Euro berechnen. Der BGH hat sogar Klauseln gekippt, die pauschal 4 % Gebühren vorsahen oder Extrakosten von 125 bis 200 Euro allein für das Ausrechnen der Ablösesumme verlangten. Solche Praktiken gelten dort als sittenwidrig. Mehr Details zu diesen verbraucherfreundlichen Regeln finden Sie in diesem umfassenden Ratgeber zur Vorfälligkeitsentschädigung.

Auch wenn diese Regeln in der Schweiz nicht eins zu eins gelten, geben sie Ihnen eine wertvolle Orientierung. Weicht die Forderung Ihrer Bank massiv von diesen Werten ab, sollten Sie hellhörig werden. Eine genaue Prüfung durch Experten wie credXperts ist dann umso wichtiger. Wir helfen Ihnen, die Abrechnung zu verstehen und Ihre Rechte durchzusetzen.

Damit Sie die Abrechnung Ihrer Bank selbstbewusst prüfen können, haben wir eine praktische Checkliste für Sie zusammengestellt. Gehen Sie die einzelnen Punkte durch und haken Sie ab, ob alles seine Richtigkeit hat.

Ihre Checkliste zur Überprüfung der Ablöseabrechnung

| Prüfpunkt | Worauf Sie achten sollten | Tipp von credXperts |

|---|---|---|

| Vorfälligkeitsentschädigung | Ist die Berechnung der entgangenen Zinsen transparent und nachvollziehbar? Entspricht sie den vertraglichen Vereinbarungen? | Vergleichen Sie die Berechnung mit unserem kostenlosen Ablöserechner, um eine erste Einschätzung zu erhalten. |

| Zusätzliche Bearbeitungsgebühren | Werden Posten wie "Verwaltungsaufwand" oder "Berechnungsgebühr" separat aufgeführt? | Solche Gebühren sind oft nicht zulässig. Fragen Sie bei der Bank nach der rechtlichen Grundlage für diese Kosten. |

| Restschuld | Ist die angegebene Restschuld korrekt? Wurden alle bereits geleisteten Raten berücksichtigt? | Kontrollieren Sie die Restschuld anhand Ihres letzten Kontoauszugs oder des Tilgungsplans. |

| Sondertilgungen | Hatten Sie im Vertrag das Recht auf kostenlose Sondertilgungen? Wurde dies bei der Berechnung berücksichtigt? | Eventuell bereits geleistete oder noch mögliche kostenfreie Sondertilgungen müssen die Ablösesumme reduzieren. |

| Fristen und Daten | Stimmt das Datum, zu dem die Ablösesumme berechnet wurde (der sogenannte Ablösestichtag)? | Ein falsches Datum kann die Höhe der Entschädigung beeinflussen. Prüfen Sie, ob es mit Ihrem Wunschtermin übereinstimmt. |

Diese Checkliste ist ein guter erster Schritt. Wenn Sie bei einem der Punkte unsicher sind oder die Forderung der Bank Ihnen trotz allem zu hoch erscheint, zögern Sie nicht, sich professionelle Hilfe zu holen.

So klappt Ihre Kreditumschuldung Schritt für Schritt

Sie haben jetzt verstanden, wie sich die Kosten zusammensetzen und welches Sparpotenzial in einer Umschuldung steckt? Wunderbar. Dann geht es jetzt an die praktische Umsetzung. Der Weg zu einem günstigeren Kredit lässt sich ganz einfach in drei logische Schritte aufteilen, damit Sie sicher ans Ziel kommen: weniger Zinsen zahlen und früher schuldenfrei sein.

Stellen Sie sich den ganzen Vorgang am besten wie einen Umzug in eine günstigere Wohnung vor. Zuerst klären Sie die Kündigungsfrist und eventuelle Kosten für den Auszug. Dann suchen Sie eine neue, bessere Wohnung. Und am Ende unterschreiben Sie den neuen Mietvertrag und regeln den Übergang. Bei der Umschuldung Ihres Kredits läuft es ganz ähnlich ab.

Schritt 1: Genaue Ablösesumme bei der Bank anfordern

Das A und O ist, dass Sie bei Ihrer jetzigen Bank die exakte Ablösesumme erfragen. Diese Zahl ist die absolute Grundlage für alles, was danach kommt. Sie setzt sich aus Ihrer verbliebenen Restschuld plus den anfallenden Kosten für die vorzeitige Kreditablösung – also der Vorfälligkeitsentschädigung – zusammen.

Fordern Sie diese finale Abrechnung unbedingt schriftlich an und achten Sie darauf, dass ein klares Stichtagsdatum genannt wird. Nur mit dieser verbindlichen Zahl wissen Sie auf den Franken genau, wie hoch der neue Kredit sein muss, um den alten komplett abzulösen.

Schritt 2: Das beste neue Angebot finden

Sobald die genaue Ablösesumme auf dem Tisch liegt, kann die Suche nach einem günstigeren Kredit starten. Genau hier kommen wir von credXperts ins Spiel. Statt selbst Dutzende Banken abzuklappern, nutzen Sie einfach unseren transparenten Kreditvergleich.

Wir durchforsten für Sie die Angebote der verschiedensten Anbieter und filtern die besten Konditionen für Ihre persönliche Situation heraus. Dank unserer langjährigen Erfahrung und eingespielten Abläufen liegt Ihnen oft schon nach 10 Minuten ein unverbindliches Angebot vor.

Unser Versprechen: Wir suchen für Sie ein Angebot, dessen Zinsersparnis die Kosten für die Ablösung bei Weitem übersteigt. Denn nur dann ist die Umschuldung für Sie ein echter finanzieller Gewinn.

Schritt 3: Die Umschuldung abwickeln

Wenn Sie sich für ein neues, günstigeres Angebot entschieden haben, übernehmen wir den Rest. Der ganze Prozess ist darauf ausgelegt, Ihnen so viel Arbeit wie möglich abzunehmen:

- Kreditantrag stellen: Wir helfen Ihnen, alle nötigen Unterlagen zusammenzusuchen und den Antrag für den neuen Kredit fix und fertig einzureichen.

- Ablösung bei der alten Bank: Sobald der neue Kredit bewilligt ist, überweist der neue Anbieter die Ablösesumme direkt an Ihre alte Bank. Damit ist Ihr alter, teurer Kredit endgültig Geschichte.

- Start mit den neuen Raten: Sie zahlen ab sofort nur noch die günstigeren Raten für Ihren neuen Kredit und sparen vom ersten Monat an bares Geld.

Unsere hohe Bewilligungsquote von 72 % und die persönliche Betreuung durch unsere Experten geben Ihnen die bestmöglichen Erfolgsaussichten. Wir reduzieren den Papierkram auf ein Minimum und sorgen für einen reibungslosen Wechsel. Lesen Sie in unserem Detail-Artikel mehr darüber, warum sich eine Kreditumschuldung in Deutschland fast immer lohnt.

Häufige Fragen zu den Kosten der Kreditablösung

Wer darüber nachdenkt, seinen Kredit vorzeitig zurückzuzahlen, hat meist eine Menge Fragen im Kopf. Das ist völlig normal, denn eine solche Entscheidung will gut überlegt sein. Es geht ja nicht nur um Zahlen, sondern auch darum, ob sich der ganze Aufwand am Ende wirklich auszahlt.

Wir haben hier die häufigsten Fragen für Sie gesammelt und geben Antworten aus der Praxis. So bekommen Sie ein klares Bild von Ihrer Situation und können das Sparpotenzial realistisch einschätzen.

Ab wann lohnt sich eine Umschuldung wirklich?

Eine Umschuldung ist kein Selbstzweck – am Ende des Tages muss ein handfester finanzieller Vorteil dabei herausspringen. Die alles entscheidende Frage lautet also: Wie gross muss der Zinsunterschied zwischen dem alten und dem neuen Kredit sein, damit sich der Wechsel für Sie rechnet?

Eine pauschale Prozentzahl gibt es dafür nicht, aber eine einfache Faustregel hilft für eine erste Einschätzung:

Die Zinsersparnis durch den neuen, günstigeren Kredit sollte die einmaligen Kosten für die Vorfälligkeitsentschädigung deutlich übersteigen. Idealerweise ist die Ersparnis mindestens doppelt so hoch wie die Ablösegebühr, um auch einen Puffer für unvorhergesehene Kleinigkeiten zu haben.

Stellen Sie es sich so vor: Die Bank verlangt 400 Euro Vorfälligkeitsentschädigung. Wenn Sie durch den neuen Kredit über die restliche Laufzeit 800 Euro oder mehr an Zinsen sparen, ist die Sache ein klarer Gewinn für Sie. Gerade bei hohen Restschulden und langen Restlaufzeiten macht schon ein kleiner Zinsunterschied einen gewaltigen Unterschied.

Gibt es auch Kredite ohne Vorfälligkeitsentschädigung?

Ja, die gibt es durchaus, auch wenn sie eher die Ausnahme als die Regel sind. Manche Banken werben sogar gezielt damit, dass ihre Kredite jederzeit kostenlos komplett zurückgezahlt werden können. Diese Flexibilität hat aber oft ihren Preis, meist in Form eines von vornherein etwas höheren Zinssatzes.

Sinnvoll kann so ein Angebot sein, wenn Sie schon wissen, dass bald ein grösserer Geldsegen ins Haus steht – sei es durch eine Erbschaft, eine Bonuszahlung oder den Verkauf einer Immobilie.

Schauen Sie bei solchen Angeboten aber immer genau hin:

- Höherer Zinssatz: Ist der Zins im Marktvergleich immer noch fair oder bezahlen Sie die Flexibilität teuer?

- Andere Gebühren: Verstecken sich vielleicht irgendwo Kontoführungs- oder Bearbeitungsgebühren, die den Vorteil zunichtemachen?

- Das Kleingedruckte: Ist das Recht zur kostenlosen Tilgung auch wirklich klar und ohne Fallstricke im Vertrag verankert?

Um ein erstes Gefühl dafür zu bekommen, wie sich unterschiedliche Zinsen und Laufzeiten auf Ihre Rate auswirken, ist unser praktischer Kredit Umschuldung Rechner ein super Werkzeug. Damit können Sie verschiedene Szenarien schnell und einfach durchspielen.

Wie lange dauert der gesamte Prozess?

Viele zögern bei einer Umschuldung, weil sie einen langen und nervenaufreibenden Papierkrieg befürchten. Die gute Nachricht: Heute geht das oft deutlich schneller als gedacht, vor allem, wenn man sich professionelle Hilfe holt.

Der gesamte Weg von der ersten Idee bis zum abgelösten Altkredit lässt sich in drei Phasen einteilen:

- Angebote einholen (1–3 Werktage): Das ist der schnellste Teil. Sie stellen eine Anfrage bei uns und erhalten oft schon innerhalb von 24 Stunden passende, unverbindliche Angebote. Parallel fordern Sie die finale Ablösesumme bei Ihrer alten Bank an.

- Antrag und Prüfung (3–7 Werktage): Haben Sie sich für ein Angebot entschieden, reichen Sie die Unterlagen ein. Die neue Bank prüft alles – das dauert in der Regel ein paar Arbeitstage.

- Ablösung und Abschluss (2–5 Werktage): Gibt die neue Bank grünes Licht, überweist sie das Geld direkt an Ihre alte Bank. Sobald die Zahlung dort verbucht ist, ist Ihr alter Kredit Geschichte.

Alles in allem sollten Sie also mit etwa zwei bis drei Wochen rechnen. Mit einem erfahrenen Partner wie credXperts an Ihrer Seite geht es oft sogar noch zügiger, weil wir genau wissen, welche Unterlagen gebraucht werden und Ihnen die Kommunikation mit den Banken abnehmen.

Möchten Sie jetzt Ihr persönliches Sparpotenzial unverbindlich prüfen? Das Team von credXperts AG analysiert Ihre Situation und findet das beste Angebot für Ihre Umschuldung – schnell, transparent und ohne versteckte Kosten. Starten Sie jetzt Ihre kostenlose Anfrage auf https://www.credxperts.de.