Kredit trotz negativer Bonität in der Schweiz erfolgreich beantragen

Ja, einen Kredit trotz negativer Bonität zu bekommen, ist in der Schweiz durchaus machbar. Aber lassen Sie uns mit einem weit verbreiteten Mythos aufräumen: Es ist kein Spaziergang und geschieht niemals ohne genaue Prüfung. Der wahre Schlüssel zum Erfolg liegt darin, zu verstehen, was genau Ihre Bonität belastet und dann einen strategisch klugen und vor allem seriösen Weg einzuschlagen.

Wie ein Kredit trotz negativer Bonität wirklich funktioniert

Ein negativer Bonitätseintrag ist nicht automatisch das Aus für Ihre Finanzierungspläne. Das Schweizer Konsumkreditgesetz (KKG) schreibt den Banken eine sehr sorgfältige Prüfung vor – und das ist gut so, denn es schützt Sie als Kreditnehmer vor einer drohenden Überschuldung. Aus diesem Grund ist ein "Kredit ohne Bonitätsprüfung" schlichtweg illegal und ein klares Alarmsignal für unseriöse Machenschaften.

In der Praxis ist die Situation vielschichtiger. Es kommt ganz entscheidend darauf an, welche Art von negativem Vermerk in Ihrer Akte steht.

Stellen Sie sich Ihre finanzielle Vergangenheit wie eine Landkarte vor. Eine einzelne, längst bezahlte Betreibung ist wie ein kleiner Stolperstein auf dem Weg – ärgerlich, ja, aber man kommt darüber hinweg. Schwere Einträge wie offene Verlustscheine hingegen sind wie eine finanzielle Sackgasse. Daraus findet man nur schwer wieder heraus. Genau dieses Risiko schätzen die Banken bei jeder Anfrage ein.

Der Unterschied zwischen Stolperstein und Sackgasse

Nicht jeder negative Eintrag hat das gleiche Gewicht. Eine einzelne vergessene Rechnung, die Sie umgehend beglichen haben, sehen Kreditgeber natürlich mit anderen Augen als wiederholte Zahlungsausfälle. Ein professioneller Kreditvermittler weiss genau, wie man solche „Stolpersteine“ einordnet. Er kann den Banken den Kontext erklären und Ihre Situation im bestmöglichen Licht darstellen, was Ihre Chancen auf eine Zusage erheblich verbessert.

In unserem Ratgeber erfahren Sie mehr darüber, wie Sie einen Privatkredit online beantragen und Ihre Anfrage von Anfang an optimal gestalten.

Ein Kreditantrag bei negativer Bonität ist kein Glücksspiel. Es ist eine Frage der richtigen Strategie. Anstatt blind Anfragen zu verschicken, die nur zu weiteren Ablehnungen und schlechteren Scores führen, sind eine professionelle Vorbereitung und die gezielte Anfrage bei der richtigen Bank entscheidend.

Negative Bonität und Ihre Kreditchancen auf einen Blick

Um Ihnen ein klares Bild zu vermitteln, zeigt die folgende Tabelle, wie unterschiedliche negative Bonitätsmerkmale die Wahrscheinlichkeit einer Kreditzusage in der Schweiz beeinflussen. Diese Übersicht soll Ihnen helfen, Ihre eigene Situation realistischer einzuschätzen und die nächsten Schritte zu planen.

| Art des negativen Merkmals | Auswirkung auf die Kreditchancen | Mögliche Lösungsansätze |

|---|---|---|

| Einzelne, erledigte Betreibung | Mittel bis hoch. Viele Banken zeigen sich bei guter Begründung und stabilem Einkommen offen. | Detaillierte Aufbereitung der Unterlagen, Nachweis der Zahlung, Wahl eines spezialisierten Kreditgebers. |

| Mehrere oder offene Betreibungen | Gering. Dies signalisiert ein hohes Risiko für die Bank und führt oft zur direkten Ablehnung. | Zuerst die Schulden regulieren, eventuell eine Umschuldung prüfen, professionelle Beratung in Anspruch nehmen. |

| Verlustscheine oder Pfändungen | Sehr gering bis unmöglich. Dies sind die schwerwiegendsten negativen Einträge. | Eine Finanzierung ist hier fast ausgeschlossen. Der Fokus sollte auf einer Schuldenberatung und Sanierung liegen. |

| ZEK-Code mit Zahlungsproblemen | Abhängig vom Code. Einige Codes sind weniger gravierend, andere führen zur Ablehnung. | Analyse des ZEK-Auszugs, Erklärung der Umstände, Antrag bei einer Bank mit flexibleren Richtlinien stellen. |

Diese Unterscheidung ist absolut zentral, um zu verstehen, warum ein Kredit trotz negativer Bonität kein standardisierter Prozess ist. Spezialisierte Vermittler wie credXperts kennen die internen Kriterien der verschiedenen Banken ganz genau und können Ihren Antrag gezielt dort einreichen, wo die Wahrscheinlichkeit einer Zusage am grössten ist.

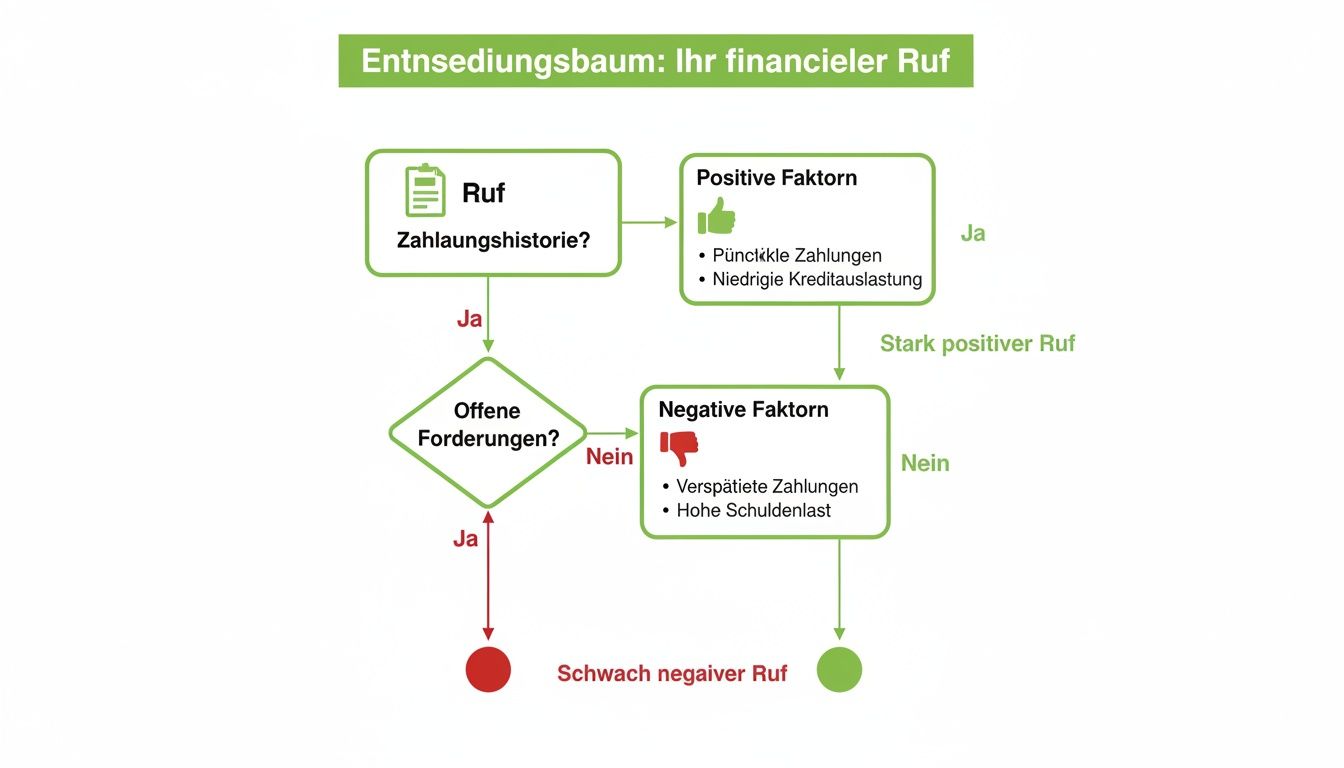

Ihre Bonität: Mehr als nur Zahlen, Ihr finanzieller Ruf

Stellen Sie sich Ihre Bonität einfach wie Ihren Ruf in der Finanzwelt vor. Für eine Bank ist sie das entscheidende Zeugnis, das darüber Auskunft gibt, wie vertrauenswürdig Sie im Umgang mit Geld sind. Im Kern will der Kreditgeber nur eine einzige Frage beantwortet haben: Wie wahrscheinlich ist es, dass Sie das geliehene Geld pünktlich und vollständig zurückzahlen?

Ein guter Ruf öffnet Ihnen die Türen zu Krediten mit fairen Konditionen. Ein angeschlagener Ruf hingegen weckt Misstrauen, was sich in höheren Zinsen oder im schlimmsten Fall in einer direkten Absage äussert. Es lohnt sich also, genau zu verstehen, woraus sich dieser finanzielle Ruf zusammensetzt.

Was Ihre Kreditwürdigkeit wirklich ausmacht

Ihre Bonität ist kein starrer Wert, sondern ein Mosaik, das sich aus vielen kleinen Teilen zusammensetzt. Banken betrachten dabei vor allem zwei grosse Bereiche: Ihre aktuelle finanzielle Lage und wie Sie sich in der Vergangenheit als Schuldner verhalten haben.

Hier sind die wichtigsten Bausteine, die Ihr Gesamtbild prägen:

- Ihr Einkommen: Das ist die absolute Grundlage. Ein stabiles, regelmässiges Einkommen zeigt der Bank, dass Sie überhaupt die Mittel haben, um monatliche Raten zu stemmen.

- Ihre festen Ausgaben: Miete, Krankenkasse, Versicherungen – all diese fixen Posten werden von Ihrem Einkommen abgezogen. Was danach übrig bleibt, ist Ihr finanzieller Spielraum für eine Kreditrate.

- Bestehende Schulden: Haben Sie bereits andere Kredite, ein Leasing oder offene Kreditkartenrechnungen? Diese bestehenden Verpflichtungen schränken Ihren Spielraum natürlich weiter ein.

- Ihre Zahlungsmoral: Das ist oft der Knackpunkt. Haben Sie Rechnungen immer pünktlich bezahlt? Oder gab es Mahnungen, Betreibungen oder gar Zahlungsausfälle? Die Vergangenheit wiegt hier schwer.

Aus all diesen Informationen ergibt sich eine Risikobewertung. Diese entscheidet am Ende darüber, ob Sie einen Kredit trotz negativer Bonität bekommen – und wenn ja, zu welchen Bedingungen.

Die ZEK: Das offizielle Finanzgedächtnis der Schweiz

In der Schweiz läuft alles bei der Zentralstelle für Kreditinformation (ZEK) zusammen. Man kann sie sich wie das kollektive Gedächtnis der Schweizer Kreditbranche vorstellen. Jede Kreditanfrage, jeder abgeschlossene Vertrag, aber auch jede Zahlungsstörung wird von den Banken und Leasinggesellschaften dorthin gemeldet und gespeichert.

Ein Eintrag bei der ZEK ist dabei nicht automatisch etwas Schlechtes. Ein Kredit, den Sie pünktlich zurückgezahlt haben, kann Ihre Zuverlässigkeit sogar untermauern. Kritisch wird es erst bei negativen Codes, die auf Zahlungsprobleme hindeuten.

Für eine Bank ist ein negativer ZEK-Eintrag wie eine rote Warnleuchte im Cockpit. Er signalisiert ein hohes Ausfallrisiko und ist oft der direkte Grund für eine genauere Prüfung oder eine sofortige Ablehnung.

Die ZEK speichert verschiedene Informationen für unterschiedliche Zeiträume. Eine abgelehnte Kreditanfrage ist zum Beispiel zwei Jahre lang sichtbar, während ein Kredit mit ernsthaften Zahlungsschwierigkeiten deutlich länger aktenkundig bleibt. Ein sauberer ZEK-Auszug ist daher Gold wert.

Warum schlechte Bonität den Kredit teurer macht

Wenn eine Bank Ihnen trotz negativer Vermerke einen Kredit bewilligt, geht sie bewusst ein höheres Risiko ein. Statistisch gesehen ist die Wahrscheinlichkeit eines Zahlungsausfalls bei Ihnen einfach grösser als bei jemandem mit einer blitzsauberen Bonität.

Dieses zusätzliche Risiko lässt sich die Bank bezahlen – und zwar in Form von höheren Zinsen. Man könnte es auch als eine Art Risiko-Prämie sehen. Die Faustregel ist einfach: Je schwächer Ihre Bonität, desto teurer wird der Kredit. Wenn Sie diesen Mechanismus verstehen, wird Ihnen auch klar, warum Banken bestimmte Entscheidungen treffen und wo Sie ansetzen müssen, um Ihre finanzielle Ausgangslage wieder zu verbessern.

Realistische Wege zu Ihrem Kredit trotz finanzieller Hürden

Die Tür zur Hausbank ist zu? Das ist frustrierend, aber noch lange nicht das Ende Ihrer Pläne. Einen Kredit trotz negativer Bonität zu bekommen, ist keine Sackgasse. Es erfordert nur eine andere, klügere Herangehensweise. Es gibt absolut seriöse und praxiserprobte Wege, um finanzielle Engpässe zu meistern und Ihre Situation sogar nachhaltig zu verbessern.

Anstatt nun blind Anfragen zu starten, die am Ende nur zu weiteren Absagen und schlechteren Bonitäts-Scores führen, sollten Sie Ihre Optionen kennen. Jede Strategie hat ihre eigenen Spielregeln und passt zu unterschiedlichen Ausgangslagen. Schauen wir uns die realistischen Möglichkeiten mal ganz genau an.

Die folgende Grafik zeigt wunderbar, wie sich positive und negative Finanzentscheidungen auf Ihren Ruf bei Geldgebern auswirken – Ihre finanzielle Reputation sozusagen.

Man sieht sofort: Eine starke Bonität steht auf einem soliden Fundament aus pünktlichen Zahlungen und finanzieller Stabilität.

Der Kredit mit einem Bürgen als Sicherheitsanker

Eine der bewährtesten Methoden, um die Kreditchancen bei angekratzter Bonität deutlich zu steigern, ist die Bürgschaft. Stellen Sie sich den Bürgen einfach wie einen Co-Piloten vor, der der Bank signalisiert: „Keine Sorge, hier gibt es doppelte Sicherheit.“ Sollten Sie die Raten einmal nicht mehr stemmen können, steht der Bürge finanziell dafür gerade.

Diese Option ist so effektiv, weil die Bank das Risiko nicht mehr allein bei Ihnen sieht. Die finanzielle Zuverlässigkeit des Bürgen rückt in den Vordergrund und wird zum entscheidenden Faktor für die Zusage.

Wer kommt dafür infrage? Meist sind es enge Vertraute aus der Familie oder dem Freundeskreis, die ein paar wichtige Kriterien erfüllen:

- Tadellose Bonität: Der Bürge darf selbstverständlich keine negativen Einträge haben.

- Stabiles Einkommen: Er oder sie muss finanziell klar in der Lage sein, im Ernstfall die Kreditraten zu übernehmen.

- Wohnsitz in der Schweiz: Das ist für die meisten Schweizer Banken eine Grundvoraussetzung.

Wichtig zu verstehen: Eine Bürgschaft ist weit mehr als eine Unterschrift. Sie ist eine enorme finanzielle und persönliche Verantwortung. Sprechen Sie alles offen durch und halten Sie die Vereinbarungen schriftlich fest, damit das Vertrauensverhältnis intakt bleibt.

Die Umschuldung zur finanziellen Neuordnung

Oft ist eine negative Bonität das Ergebnis eines unübersichtlichen Schulden-Dschungels: ein überzogener Dispo hier, mehrere Ratenzahlungen dort und vielleicht noch eine alte Kreditkartenschuld. Jeder dieser Posten frisst durch eigene, meist hohe Zinsen unnötig Geld. Genau hier setzt die Umschuldung an.

Das Prinzip ist clever und simpel: Sie nehmen einen einzigen, neuen Kredit auf, um alle bestehenden, teuren Schulden auf einen Schlag abzulösen. Was übrig bleibt? Nur noch eine übersichtliche Monatsrate – und das im Idealfall zu einem spürbar günstigeren Zinssatz.

Eine Umschuldung ist eine extrem wirksame Strategie, um die monatliche Last zu senken und wieder die Kontrolle über die eigenen Finanzen zu erlangen. Indem Sie Kosten sparen und die neue Rate zuverlässig bedienen, polieren Sie Schritt für Schritt auch Ihre Bonität wieder auf.

Kleinkredite als flexible Zwischenlösung

Manchmal ist der Geldbedarf gar nicht so riesig. Geht es nur um eine kleinere Summe für eine unerwartete Reparatur oder eine dringende Anschaffung, kann ein Kleinkredit genau die richtige Lösung sein. Bei kleineren Beträgen sind Banken oft risikobereiter, weil ihr potenzieller Verlust überschaubar bleibt.

Deshalb ist die Chance auf eine Zusage für einen Kleinkredit tendenziell höher, selbst wenn Ihre Bonität nicht lupenrein ist. Entscheidend ist aber auch hier, dass Sie ein regelmässiges Einkommen vorweisen können, das die Rückzahlung locker abdeckt.

Wenn es schnell gehen muss, ist eine gute Vorbereitung die halbe Miete. In unserem Ratgeber zeigen wir Ihnen, wie Sie mit den richtigen Schritten einen Sofortkredit schneller erhalten können.

Die Rolle eines professionellen Kreditvermittlers

Der direkteste und oft sicherste Weg zu einem Kredit trotz negativer Bonität führt über einen erfahrenen Vermittler wie credXperts. Wir sind nicht einfach nur ein Mittelsmann, sondern Ihr strategischer Partner und Lotse durch den oft undurchsichtigen Kreditmarkt. Anstatt Ihren Antrag auf gut Glück bei Banken einzureichen, analysieren wir zuerst gründlich Ihre persönliche Situation.

Wir kennen die genauen Kriterien der einzelnen Banken und wissen, welches Institut für Ihren speziellen Fall überhaupt infrage kommt. Das erspart Ihnen unnötige Kreditanfragen, die Ihre Bonität nur weiter belasten würden. Unsere Aufgabe ist es, Ihren Antrag perfekt aufzubereiten und gezielt bei der passenden Bank zu platzieren. Das erhöht Ihre Chancen auf eine Zusage massiv.

Ein Blick auf die Zinslandschaft zeigt, warum das so wichtig ist: Während der Bundesdurchschnitt für Konsumentenkredite in Deutschland im vierten Quartal bei rund 8 Prozent lag, erwarten 81,3 Prozent der Banken stabile Zinsen. Eine Umfrage belegt jedoch, dass Verbraucher durch einen cleveren Vergleich immer noch Kredite mit Zinsen zwischen 5 und 6 Prozent finden können – eine riesige Ersparnis

Wie Sie unseriöse Anbieter und Kostenfallen erkennen

Wer dringend einen Kredit trotz negativer Bonität sucht, ist oft in einer angespannten Lage. Genau diese Verletzlichkeit machen sich unseriöse Anbieter zunutze. Der Markt für schnelle Finanzlösungen ist leider voll von Lockangeboten, die am Ende mehr schaden als nützen. Sehen Sie diesen Abschnitt als Ihr persönliches Schutzschild, um die schwarzen Schafe zu entlarven und teure Fehler zu vermeiden.

Eines muss von Anfang an klar sein: Versprechen wie „Kredit ohne Bonitätsprüfung garantiert“ oder „100 % Auszahlung auch bei Betreibung“ sind in der Schweiz schlichtweg illegal. Solche Aussagen sind immer ein untrügliches Zeichen für Betrug. Das Konsumkreditgesetz (KKG) verpflichtet jeden seriösen Kreditgeber zu einer sorgfältigen Prüfung – und das aus gutem Grund: Es schützt Sie als Kreditnehmer vor einer Überschuldung. Wer dieses Gesetz bewusst umgeht, führt nichts Gutes im Schilde.

Typische Warnsignale für unseriöse Kreditangebote

Betrügerische Anbieter arbeiten fast immer mit denselben psychologischen Tricks. Sie malen das Bild einer schnellen, unbürokratischen Lösung für ein drängendes Problem. Doch hinter der glänzenden Fassade lauern versteckte Gebühren und am Ende oft nutzlose Verträge. Halten Sie unbedingt Ausschau nach diesen roten Flaggen:

- Vorauszahlungen und Gebühren: Ein seriöser Vermittler wird Sie niemals um Geld bitten, bevor ein Kreditvertrag unterschrieben und die Summe ausbezahlt ist. Fordert jemand Bearbeitungs-, Porto- oder Beratungsgebühren im Voraus, ist das ein klares Alarmsignal. Finger weg!

- Verkauf einer Finanzsanierung: Plötzlich liegt kein Kreditangebot mehr auf dem Tisch, sondern ein Vertrag für eine „Finanzsanierung“ oder „Schuldenregulierung“. Hier bekommen Sie kein Geld, sondern zahlen hohe Gebühren für eine reine Beratungsleistung, deren Nutzen mehr als fragwürdig ist.

- Verträge per Nachnahme: Seien Sie äusserst misstrauisch, wenn Ihnen Vertragsunterlagen per Post-Nachnahme zugeschickt werden. Hier zahlen Sie direkt beim Postboten eine Gebühr, oft für wertlose Papiere oder einen Vertrag, der gar kein Kredit ist.

- Druck und unrealistische Versprechen: Anbieter, die Sie unter Zeitdruck setzen („Dieses Angebot gilt nur heute!“) oder garantierte Auszahlungen ohne jede Prüfung versprechen, sollten Sie sofort meiden. Ein verantwortungsvoller Prozess braucht immer seine Zeit.

Diese Methoden zielen einzig und allein darauf ab, Ihre Notlage auszunutzen. Es ist entscheidend, dass Sie die Unterschiede kennen. Vertiefende Informationen zur Identifizierung vertrauenswürdiger Partner finden Sie in unserem Artikel, der erklärt, woran man seriöse Kreditvermittler erkennt.

Die versteckten Kosten höherer Zinsen

Selbst wenn Sie einen seriösen Kredit trotz negativer Bonität finden, müssen Sie mit höheren Kosten rechnen. Das ist ganz normal. Für die Bank stellen Zahlungsschwierigkeiten in Ihrer Vergangenheit ein höheres Ausfallrisiko dar. Dieses Risiko preist sie mit einem höheren Zinssatz ein – quasi eine Art Risikoprämie.

Ein höherer Zinssatz ist bei negativer Bonität normal und legitim. Eine Kostenfalle wird er erst dann, wenn der effektive Jahreszins intransparent oder unverhältnismässig hoch ist und Sie in eine noch tiefere Schuldenfalle lockt.

Vergleichen Sie daher immer und ausschliesslich den effektiven Jahreszins. Er ist die einzig verlässliche Grösse, denn er enthält alle anfallenden Kosten und Gebühren. Nur so können Sie die wahren Kosten verschiedener Angebote wirklich bewerten. Prüfen Sie dann ganz kritisch, ob die monatliche Rate dauerhaft in Ihr Budget passt, ohne Sie finanziell zu erwürgen.

Warum der Markt strenger wird und was das für Sie bedeutet

Die allgemeine wirtschaftliche Lage sorgt dafür, dass Banken vorsichtiger werden. Aktuelle Umfragen zeigen, dass Finanzinstitute ihre Richtlinien für die Kreditvergabe verschärfen, weil ihre Risikotoleranz sinkt. Das macht es für Kreditnehmer mit negativer Bonität natürlich nicht einfacher, da die Annahmequoten potenziell sinken.

Doch es gibt auch eine gute Nachricht: Trotz strengerer Regeln ist eine Kreditklemme ausgeblieben. Über die Hälfte der Finanzexperten (57 Prozent) erwartet sogar eine Zunahme der Neukreditvergabe in den kommenden Monaten.

Was bedeutet das konkret für Sie? Es unterstreicht, wie wichtig es ist, mit einem spezialisierten Partner wie credXperts zusammenzuarbeiten. Wir kennen den Markt, verstehen die Kriterien der einzelnen Banken und können Ihre Anfrage so aufbereiten, dass sie auch in einem schwierigeren Umfeld die bestmöglichen Erfolgschancen hat.

Wie credXperts Ihre Kreditchancen maximiert

Einen Kredit trotz negativer Bonität zu beantragen, kann sich schnell wie ein Gang durch ein Minenfeld anfühlen. Ein unüberlegter Schritt, eine voreilige Anfrage bei der falschen Bank – und schon haben Sie eine weitere Ablehnung in Ihrer ZEK-Akte stehen. Das ist nicht nur frustrierend, sondern verschlechtert Ihre Ausgangslage für zukünftige Versuche erheblich.

Genau hier kommen wir von credXperts ins Spiel. Wir sind keine reinen Vermittler, sondern verstehen uns als Ihre persönlichen Lotsen durch den oft unübersichtlichen Kreditmarkt. Unser Vorgehen unterscheidet sich grundlegend von dem vieler anderer Anbieter.

Statt Ihren Antrag einfach nach dem Giesskannenprinzip an Dutzende von Banken zu verteilen, beginnen wir mit einer tiefgehenden Analyse Ihrer finanziellen Situation – für Sie völlig kostenlos. Wir nehmen uns die Zeit, Ihre Unterlagen sorgfältig zu prüfen, die kritischen Punkte in Ihrer Bonitätshistorie zu erkennen und daraus eine massgeschneiderte Strategie zu entwickeln.

Strategische Aufbereitung statt Massenversand

Unser Ziel ist es, die Stärken Ihrer Anfrage herauszuarbeiten und eventuelle Schwachstellen für die Bank nachvollziehbar zu erklären. Denn jede finanzielle Vergangenheit hat eine Geschichte – wir helfen Ihnen, diese so zu erzählen, dass sie für den Kreditentscheider Sinn ergibt. Dieser sorgfältige Aufbereitungsprozess ist der Schlüssel, um Ihre Bewilligungschancen massiv zu steigern.

Durch unsere langjährige Erfahrung und exzellente Kenntnis des Marktes wissen wir ganz genau, welche Bank welche Risikopolitik verfolgt. Wir kennen die richtigen Ansprechpartner und die spezifischen Kriterien, die am Ende den Ausschlag für eine Zusage geben.

Wir reichen Ihren optimierten Antrag nur bei dem einen Finanzinstitut ein, bei dem die Wahrscheinlichkeit einer Zusage am höchsten ist. Dieses gezielte Vorgehen ist der Grund für unsere überdurchschnittlich hohe Bewilligungsquote von 72 %.

Dieser strategische Ansatz schützt Sie ganz aktiv vor unnötigen ZEK-Einträgen, die durch unkoordinierte Anfragen entstehen würden. Sie sparen nicht nur wertvolle Zeit, sondern bewahren auch die Integrität Ihres Bonitätsprofils. Lesen Sie in unserem Leitfaden mehr darüber, wie eine unabhängige Kreditberatung zu besseren Zinsen und weniger Ablehnungen führt.

Unser Prozess für Ihren Erfolg

Unser Vorgehen ist transparent und darauf ausgelegt, Ihnen den Weg so einfach wie möglich zu machen:

- Kostenlose Analyse: Sie reichen Ihre Anfrage unverbindlich bei uns ein. Unsere Experten prüfen Ihre Situation, ohne dass dabei eine offizielle Kreditanfrage bei einer Bank gestellt wird.

- Strategieentwicklung: Wir erarbeiten die beste Strategie für Ihren individuellen Fall – ob durch eine gezielte Aufbereitung der Unterlagen, eine Umschuldung oder die Auswahl eines spezialisierten Kreditgebers.

- Gezielte Anfrage: Erst wenn alles optimal vorbereitet ist, stellen wir die Anfrage bei der Bank mit den grössten Erfolgsaussichten.

- Begleitung bis zur Auszahlung: Wir bleiben an Ihrer Seite, klären Rückfragen der Bank und begleiten Sie durch den gesamten Prozess, bis das Geld auf Ihrem Konto ist.

Diese Methode maximiert nicht nur Ihre Chancen auf eine Zusage, sondern sichert Ihnen auch die bestmöglichen Konditionen.

Häufig gestellte Fragen zum Kredit mit negativer Bonität

Wer in einer finanziell angespannten Lage steckt, hat oft den Kopf voller Fragen. Die Suche nach einem Kredit trotz negativer Bonität fühlt sich schnell wie ein Spiessrutenlauf an und ist von grosser Unsicherheit begleitet. Hier bringen wir Licht ins Dunkel und geben Ihnen klare, verständliche Antworten auf die drängendsten Fragen, damit Sie schnell wieder den Überblick gewinnen.

Kann ich einen Kredit bekommen, wenn ich eine Betreibung habe?

Ja, das ist unter bestimmten Voraussetzungen absolut möglich. Es ist ein weitverbreiteter Irrtum, dass eine Betreibung automatisch das Ende aller Kreditmöglichkeiten bedeutet. Was wirklich zählt, ist der Status der Betreibung und wie Ihre finanzielle Gesamtsituation aussieht.

Banken schauen hier nämlich ganz genau hin:

- Erledigte Betreibung: Haben Sie die offene Forderung bezahlt und die Betreibung ist offiziell vom Tisch? Perfekt. Das ist eine viel kleinere Hürde, denn Sie haben bewiesen, dass Sie Ihre Schulden regulieren können.

- Offene Betreibung: Eine noch laufende Betreibung signalisiert ein akutes Zahlungsproblem und macht die Sache deutlich komplizierter. Hier sind die Chancen leider geringer.

- Einzelfall oder Muster: War es ein einmaliger Ausrutscher, der jedem passieren kann, oder ziehen sich Zahlungsprobleme wie ein roter Faden durch Ihre Finanzen? Banken bewerten immer die gesamte Zahlungshistorie.

Ein erfahrener Vermittler weiss, wie er Ihren Fall richtig präsentiert. Er kann der Bank den Hintergrund einer erledigten Betreibung plausibel machen und so die Chance auf eine Zusage deutlich steigern, auch wenn der Vermerk noch da ist.

Warum wurde mein Kreditantrag bei der Bank sofort abgelehnt?

Dieses frustrierende Gefühl kennen viele: Man stellt eine Anfrage bei der eigenen Hausbank und bekommt fast umgehend eine standardisierte Absage. Der Grund dafür sind die automatisierten und extrem strengen Risikoprüfungen, die traditionelle Banken nutzen.

Oft reicht schon ein einziger negativer ZEK-Eintrag, damit das System auf Rot schaltet. Der Algorithmus prüft nicht Ihre persönliche Geschichte hinter den Zahlen, sondern lehnt pauschal ab.

Banken folgen starren Algorithmen. Ein spezialisierter Vermittler kennt dagegen die Spielräume und flexibleren Kriterien verschiedener Finanzpartner. Er reicht Ihren Antrag genau dort ein, wo Ihre Situation fair und von einem Menschen bewertet wird.

Genau das ist der entscheidende Vorteil. Statt blind gegen eine Wand zu laufen, wird Ihr Antrag gezielt dorthin gesteuert, wo er eine echte Chance hat.

Macht eine Kreditanfrage meine Bonität schlechter?

Eine absolut berechtigte Frage! Die kurze Antwort: Es kommt darauf an, wie die Anfrage gestellt wird. Jede abgelehnte Kreditanfrage wird bei der Zentralstelle für Kreditinformation (ZEK) gespeichert. Wenn Sie nun auf eigene Faust bei mehreren Banken anfragen und eine Absage nach der anderen kassieren, häufen sich diese negativen Einträge. Das wirkt auf andere Kreditgeber wie ein Alarmsignal und Ihre Bonität verschlechtert sich tatsächlich.

Der clevere Weg ist eine unverbindliche Konditionsanfrage über einen seriösen Vermittler wie credXperts. Wir machen eine interne Vorprüfung, die Ihre Bonität überhaupt nicht berührt. Erst wenn wir eine realistische Erfolgschance sehen und den passenden Partner gefunden haben, stellen wir eine einzige, gut vorbereitete Anfrage in Ihrem Namen. So bleibt Ihr Score geschützt.

Was ist der Unterschied zwischen einer Finanzsanierung und einem Kredit?

Das ist einer der wichtigsten Punkte, um sich vor teuren Fallen zu schützen. Unseriöse Anbieter werfen diese Begriffe gerne in einen Topf, dabei handelt es sich um zwei völlig verschiedene Dinge.

- Ein Kredit verschafft Ihnen sofort Geld. Sie bekommen einen vereinbarten Betrag ausbezahlt, den Sie dann in Raten zurückzahlen.

- Eine Finanzsanierung ist eine reine Dienstleistung. Hier bekommen Sie kein Geld. Stattdessen zahlen Sie hohe Gebühren dafür, dass eine Firma einen Plan zur Schuldenregulierung für Sie aufstellt.

Seien Sie also extrem vorsichtig. Wenn Ihnen jemand statt eines Kredits eine Finanzsanierung aufschwatzen will und dafür auch noch Geld im Voraus verlangt, sollten alle Alarmglocken schrillen. Das ist ein klares Zeichen für ein unseriöses Geschäftsmodell. Bei einem seriösen Kredit können zusätzliche Absicherungen wie eine Restschuldversicherung hingegen sinnvoll sein. In unserem Beitrag Was ist eine Restschuldversicherung erklären wir, was es damit auf sich hat.

Haben Sie noch weitere Fragen oder möchten Sie einfach mal über Ihre Situation sprechen? Das Team von credXperts AG steht Ihnen für eine kostenlose und unverbindliche Analyse zur Seite. Wir prüfen Ihre Möglichkeiten fair und transparent, damit Sie die beste Entscheidung für Ihre finanzielle Zukunft treffen. Fordern Sie jetzt Ihr persönliches Angebot an unter https://www.credxperts.de.