Kredit aufstocken voraussetzungen in der schweiz verständlich erklärt

Die zentralen Voraussetzungen, um einen Kredit aufzustocken, sind eine stabile Bonität, ein ausreichendes und regelmässiges Einkommen sowie eine makellose Zahlungshistorie beim bestehenden Darlehen. Ihre Bank wird den Antrag praktisch wie eine Neubeantragung behandeln, um ganz sicherzugehen, dass Sie die höhere monatliche Rate auch wirklich stemmen können.

Was sie vor der krediterhöhung wissen müssen

Stellen Sie sich vor, Sie brauchen plötzlich mehr Geld – vielleicht für eine unerwartete Autoreparatur oder weil die Renovation doch teurer wird als gedacht. Statt jetzt einen komplett neuen Kreditvertrag abzuschliessen und Ihre Finanzen damit unnötig zu verkomplizieren, kann es viel schlauer sein, einfach den bestehenden Kredit aufzustocken. Der grosse Vorteil liegt auf der Hand: Sie behalten einen einzigen Ansprechpartner und haben weiterhin nur eine Rate, um die Sie sich kümmern müssen.

Bevor eine Bank Ihrem Wunsch nach mehr finanziellem Spielraum aber grünes Licht gibt, schaut sie ganz genau hin. Man kann sich das wie eine erneute Sicherheitsprüfung vorstellen, die beiden Seiten dient. Einerseits will die Bank sicher sein, dass Sie die höhere Belastung ohne Probleme tragen können. Andererseits schützt sie damit auch Sie selbst vor einer drohenden Überschuldung.

Die drei Grundpfeiler für eine erfolgreiche Aufstockung sind dabei eigentlich immer dieselben:

- Eine solide finanzielle Basis: Ihr Einkommen muss stabil und hoch genug sein, um die neue, höhere Kreditrate locker zu decken.

- Eine tadellose Zahlungsmoral: Das A und O ist, dass Sie alle bisherigen Raten pünktlich bezahlt haben. Das ist das stärkste Signal für Ihre Zuverlässigkeit.

- Eine gute Bonität: Ihre allgemeine Kreditwürdigkeit, die bei der ZEK vermerkt ist, muss sauber sein.

Eine Krediterhöhung ist im Grunde ein Vertrauensbeweis Ihrer Bank. Sie zeigt Ihnen damit: «Wir haben gute Erfahrungen mit Ihnen gemacht und trauen Ihnen zu, auch eine grössere finanzielle Verantwortung zu übernehmen.»

Dieser erste Überblick soll Ihnen als Kompass dienen. In den nächsten Abschnitten schauen wir uns jede dieser Voraussetzungen ganz genau an und zeigen Ihnen, wie Sie sich optimal auf den Antrag vorbereiten.

Checkliste der zentralen voraussetzungen

Die folgende Tabelle fasst die wichtigsten Kriterien zusammen, die Banken bei einem Antrag auf Krediterhöhung prüfen.

| Voraussetzung | Beschreibung | Warum ist das wichtig? |

|---|---|---|

| Gute Bonität | Keine negativen Einträge bei der ZEK und eine generell positive Kredithistorie. | Zeigt der Bank, dass Sie ein zuverlässiger Schuldner sind. |

| Stabiles Einkommen | Regelmässiges und ausreichend hohes Einkommen aus einer unbefristeten Anstellung. | Garantiert, dass die erhöhte monatliche Rate tragbar ist. |

| Tadellose Zahlungsmoral | Alle bisherigen Raten des bestehenden Kredits wurden pünktlich bezahlt. | Ist der beste Beweis für Ihre finanzielle Disziplin und Zuverlässigkeit. |

| Einhaltung der Budgetrichtlinien | Nach Abzug aller Kosten und der neuen Rate muss ein bestimmter Betrag übrig bleiben. | Dient als Puffer für unvorhergesehene Ausgaben und schützt vor Überschuldung. |

| Keine Betreibungen | Ihr Betreibungsauszug sollte keine offenen oder kürzlich erfolgten Einträge aufweisen. | Offene Betreibungen sind für die meisten Banken ein absolutes K.-o.-Kriterium. |

Mit der richtigen Vorbereitung und professioneller Unterstützung, wie Sie sie bei credXperts bekommen, ist der Weg zur Aufstockung Ihres Kredits oft überraschend unkompliziert. Informieren Sie sich bei uns auch über die geltenden Altersgrenzen für Kredite, um alle relevanten Faktoren zu kennen. Wir begleiten Sie dabei, Ihre finanziellen Ziele sicher und verantwortungsvoll zu erreichen.

Das Fundament Ihrer Krediterhöhung: die Bonitätsprüfung

Wenn Sie darüber nachdenken, Ihren bestehenden Kredit aufzustocken, müssen wir über das A und O des gesamten Prozesses sprechen: Ihre Bonität. Man kann sie sich am besten als Ihren persönlichen finanziellen Vertrauens-Score vorstellen. Dieser Wert zeigt der Bank schwarz auf weiss, wie zuverlässig Sie in der Vergangenheit mit Geld umgegangen sind. Es ist die wichtigste Grundlage für die Entscheidung, ob sie Ihnen erneut ihr Vertrauen – und ihr Geld – schenkt.

Für Banken in der Schweiz ist eine saubere Bonität nicht verhandelbar. Bevor sie einen bestehenden Kredit erhöhen, wollen sie absolut sicher sein, dass das Risiko eines Zahlungsausfalls minimal ist. Eine gute Bonität ist dabei mehr als nur die Eintrittskarte für eine Zusage – sie ebnet auch den Weg zu faireren Zinsen und besseren Konditionen.

Was Ihren finanziellen Vertrauens-Score beeinflusst

Ihre Bonität ist keine starre Zahl, sondern ein lebendiges Bild Ihrer finanziellen Gesundheit. Es setzt sich aus verschiedenen Puzzleteilen zusammen, die die Bank sorgfältig prüft, um Ihre Kreditwürdigkeit einzuschätzen.

Hier sind die entscheidenden Faktoren:

- Ihre Zahlungsmoral (ZEK-Einträge): Die Zentralstelle für Kreditinformation (ZEK) ist das Gedächtnis der Schweizer Kreditwirtschaft. Hier wird alles festgehalten. Pünktlich bezahlte Raten hinterlassen positive Codes, während Verspätungen oder gar Kreditausfälle zu negativen Vermerken führen. Solche Einträge können eine Aufstockung praktisch unmöglich machen.

- Ihre bestehenden Schulden: Die Bank schaut sich nicht nur den einen Kredit an, sondern das Gesamtbild Ihrer finanziellen Verpflichtungen. Dazu gehören andere Darlehen, laufende Leasingverträge oder auch ausgeschöpfte Kreditkartenlimiten. Eine zu hohe Gesamtverschuldung ist ein klares Warnsignal, selbst wenn Ihr Einkommen eigentlich gut ist.

- Ihre bisherige Kredithistorie: Genau hier haben Sie bei einer Aufstockung einen riesigen Vorteil. Ihr Verhalten beim aktuellen Kredit ist der beste Beweis für Ihre Zuverlässigkeit. Haben Sie seit dem ersten Tag jede Rate pünktlich und vollständig bezahlt? Perfekt. Das ist Ihr stärkstes Argument und erhöht Ihre Chancen massiv.

Die Bonitätsprüfung ist der Dreh- und Angelpunkt beim Aufstocken eines Kredits. Jede seriöse Bank ist gesetzlich dazu verpflichtet, Ihre Kreditwürdigkeit vor einer Erhöhung erneut genau unter die Lupe zu nehmen. Ein guter Score stärkt Ihre Verhandlungsposition enorm.

So stärken Sie Ihre Position vor dem Antrag

Eine kluge Vorbereitung kann den Unterschied zwischen Erfolg und Misserfolg ausmachen. Anstatt einfach ins Blaue hinein einen Antrag zu stellen, sollten Sie Ihre finanzielle Ausgangslage aktiv verbessern. Das ist einfacher, als Sie vielleicht denken.

Schritt 1: Eigene Bonität prüfen

Fordern Sie bei der ZEK eine Selbstauskunft an. Das ist Ihr Recht und gibt Ihnen die volle Transparenz. So sehen Sie genau, welche Daten gespeichert sind, und können eventuelle Fehler korrigieren lassen, bevor die Bank sie zu Gesicht bekommt.

Schritt 2: Schulden reduzieren

Wenn es irgendwie machbar ist, zahlen Sie vor dem Antrag kleinere Schulden oder hohe Kreditkartensalden ab. Jede getilgte Verbindlichkeit verbessert Ihr Budget und sendet ein positives Signal an die Bank.

Schritt 3: Pünktlichkeit sicherstellen

Achten Sie in den Monaten vor dem Antrag ganz besonders darauf, dass alle laufenden Rechnungen und Raten ohne Ausnahme pünktlich bezahlt werden. Ein einziger Ausrutscher kurz vor der Prüfung kann einen unnötig schlechten Eindruck hinterlassen.

Die Bonitätsprüfung ist also weit mehr als nur eine bürokratische Hürde – sie ist eine gründliche Analyse Ihrer finanziellen Verlässlichkeit. Die gute Nachricht: Sie haben es selbst in der Hand. Eine makellose Zahlungshistorie bei Ihrem aktuellen Kredit ist Ihr stärkstes Argument. Denn für eine Aufstockung gelten im Grunde dieselben strengen Regeln wie für einen Neukredit: Sie müssen volljährig sein, einen Wohnsitz in der Schweiz haben, ein Schweizer Bankkonto und ein geregeltes Einkommen nachweisen können. Mehr zu den allgemeinen Hintergründen finden Sie zum Beispiel in diesem Ratgeber zum Kredit aufstocken auf volkswagenbank.de.

Indem Sie Ihre Finanzen im Griff haben, demonstrieren Sie Stabilität und schaffen die perfekte Grundlage, um die Kredit aufstocken Voraussetzungen mit Bravour zu erfüllen.

Wie Banken Ihre finanzielle Tragbarkeit bewerten

Wenn die Bonitätsprüfung grünes Licht gibt, kommt der nächste, entscheidende Punkt auf den Tisch: Ihre finanzielle Tragbarkeit. Man könnte sagen, Ihre Bonität ist Ihr guter Ruf bei der Bank, aber die Tragbarkeit ist die knallharte finanzielle Realität Ihres Alltags. Es geht also nicht nur darum, was Sie verdienen, sondern vor allem darum, wie viel am Monatsende für die neue, höhere Kreditrate wirklich übrig bleibt.

Die Schweizer Banken nehmen diese Prüfung sehr ernst – dazu sind sie sogar durch das Konsumkreditgesetz (KKG) verpflichtet. Der Hauptgrund dafür ist, Sie als Kreditnehmer vor einer möglichen Überschuldung zu schützen. Eine Aufstockung wird daher nur dann genehmigt, wenn absolut klar ist, dass Sie die zusätzliche finanzielle Last auch langfristig und ohne Probleme stemmen können.

Die Haushaltsrechnung: Eine ehrliche Bestandsaufnahme

Um Ihre Tragbarkeit zu berechnen, stellt die Bank eine detaillierte Haushaltsrechnung auf. Das klingt kompliziert, ist aber im Grunde eine simple Gegenüberstellung Ihrer Einnahmen und Ausgaben, um Ihr frei verfügbares Budget zu ermitteln.

Auf der Einnahmenseite steht:

- Ihr monatliches Nettoeinkommen aus Ihrem Hauptjob.

- Eventuelle nachweisbare und regelmässige Nebeneinkünfte.

Davon zieht die Bank alle laufenden Kosten ab:

- Miete oder Hypothekarzinsen

- Krankenkassenprämien

- Geschätzte Steuern

- Bereits bestehende Kredit- oder Leasingraten

- Lebenshaltungspauschalen (diese variieren je nach Grösse Ihres Haushalts)

Was nach dieser Rechnung übrig bleibt, ist der Betrag, den Sie theoretisch frei zur Verfügung haben. Die neue, erhöhte Kreditrate muss aus diesem Betrag locker bezahlt werden können. Wichtig dabei: Es muss immer noch ein gesetzlich vorgeschriebener Puffer für unvorhergesehene Ausgaben bleiben.

Ein stabiles, unbefristetes Arbeitsverhältnis ist hier natürlich Gold wert. Es signalisiert der Bank die nötige Kontinuität und Sicherheit – und ist damit eine der wichtigsten Voraussetzungen, um einen Kredit aufstocken zu können.

Ein konkretes Rechenbeispiel aus der Praxis

Machen wir es an einem einfachen Beispiel greifbar:

- Nettoeinkommen: CHF 6'000

- Miete: – CHF 1'800

- Krankenkasse: – CHF 400

- Lebenshaltungspauschale: – CHF 1'500

- Andere Verpflichtungen: – CHF 300

- Frei verfügbares Budget: CHF 2'000

In diesem Fall bleiben Ihnen pro Monat CHF 2'000. Als Faustregel gilt oft, dass die neue Kreditrate nicht mehr als ein Drittel dieses freien Budgets ausmachen sollte. Die maximal tragbare Rate läge hier also bei rund CHF 660. Wenn Ihre alte Rate bei CHF 300 lag, haben Sie also durchaus Spielraum für eine Erhöhung. Mit unserem praktischen Kreditrechner für die Schweiz können Sie solche Szenarien ganz einfach selbst durchrechnen.

Warum Veränderungen bei Ihrem Einkommen so wichtig sind

Ihre finanzielle Lage ist ja selten in Stein gemeisselt. Vielleicht haben Sie seit dem Abschluss Ihres ersten Kredits eine Gehaltserhöhung bekommen oder wurden befördert? Solche positiven Entwicklungen sind ein Pfund, mit dem Sie wuchern können.

Wenn Sie der Bank nachweisen, dass Ihr Einkommen gestiegen ist, erhöht das direkt den Spielraum in Ihrer Haushaltsrechnung. Das wiederum steigert den Betrag, den die Bank Ihnen verantwortungsvoll leihen kann. Es ist also entscheidend, dass Sie alle Nachweise über Ihr höheres Einkommen vollständig und sauber aufbereiten.

Bei der Prüfung Ihrer finanziellen Tragbarkeit haben Banken aber auch immer das grosse Ganze im Blick. Dazu gehören externe Faktoren wie zum Beispiel die Auswirkungen steigender Zinsen auf die allgemeinen Kreditkosten. Ein solider finanzieller Puffer wird in solchen Zeiten umso wichtiger.

Letztendlich ist Ihre Tragbarkeit der handfeste, mathematische Beweis dafür, dass Sie den aufgestockten Kredit auch wirklich zurückzahlen können. Eine saubere und ehrliche Darstellung Ihrer Finanzen, am besten noch untermauert durch eine positive Einkommensentwicklung, ist hier der Schlüssel zum Erfolg.

Ihr Leitfaden für die notwendigen Unterlagen

Die erste Hürde ist geschafft: Ihre Bonität und finanzielle Situation wurden positiv eingeschätzt. Jetzt geht es an den nächsten, ganz praktischen Schritt – die Zusammenstellung der Unterlagen. Viele schrecken vor diesem vermeintlichen «Papierkrieg» zurück. Aber keine Sorge: Mit der richtigen Vorbereitung ist dieser Teil des Prozesses überraschend unkompliziert. Es ist wie beim Packen für eine Reise: Hat man eine klare Liste, geht alles schnell von der Hand.

Die Bank fordert diese Dokumente nicht an, um Ihnen das Leben schwer zu machen. Im Gegenteil, sie dienen als handfeste Belege, um die zuvor geprüften Angaben zu Ihrer finanziellen Situation zu untermauern. Jedes einzelne Papier hilft dabei, ein lückenloses und vertrauenswürdiges Bild zu zeichnen. Das ist die Grundlage für eine schnelle und faire Entscheidung.

Die Checkliste für Ihren Antrag

Damit Sie den Überblick behalten, haben wir die typischen Unterlagen für eine Krediterhöhung in einer einfachen Liste für Sie zusammengestellt. Vollständigkeit ist hier das A und O, denn fehlende Dokumente führen unweigerlich zu Rückfragen und verzögern die Zusage unnötig.

Diese Dokumente sollten Sie griffbereit haben:

- Identitätsnachweis: Eine gut lesbare Kopie Ihrer Identitätskarte (Vorder- und Rückseite) oder Ihres Passes. Wenn Sie kein Schweizer Bürger sind, wird zusätzlich eine Kopie Ihres Ausländerausweises benötigt.

- Aktuelle Einkommensnachweise: In der Regel verlangen Banken die letzten drei Lohnabrechnungen. Sie belegen Ihr aktuelles Gehalt und die Stabilität Ihres Einkommens.

- Infos zum bestehenden Kredit: Halten Sie Ihre Vertragsnummer und den Namen der aktuellen Bank bereit. Das erleichtert die Zuordnung und beschleunigt die interne Prüfung.

- Betreibungsauszug (optional): Manche Banken fordern einen aktuellen Auszug aus dem Betreibungsregister an. Damit stellen sie sicher, dass keine offenen Forderungen gegen Sie laufen.

Die sorgfältige Vorbereitung Ihrer Unterlagen ist mehr als nur eine Formalität. Sie zeigen damit Professionalität und Zuverlässigkeit – Eigenschaften, die jede Bank bei ihren Kunden schätzt und die den gesamten Prozess positiv beeinflussen.

Warum jedes Dokument eine Geschichte erzählt

Jedes Papier, das Sie einreichen, ist für die Bank ein wichtiges Puzzleteil. Ihre Lohnabrechnungen bestätigen nicht nur die Höhe Ihres Einkommens, sondern geben oft auch Auskunft über Ihre Betriebszugehörigkeit – ein starkes Indiz für die Stabilität Ihres Arbeitsplatzes. Ihr Ausweis wiederum dient der zweifelsfreien Identifikation und ist eine gesetzliche Vorgabe, um Betrug zu verhindern.

Stellen Sie sich nun vor, Sie müssten diesen Prozess für mehrere Banken parallel durchlaufen. Der Aufwand, für jeden Anbieter alle Formulare neu auszufüllen und die Unterlagen immer wieder einzureichen, kann schnell zur Geduldsprobe werden. Genau hier zeigt sich der Vorteil der Zusammenarbeit mit einem erfahrenen Partner wie credXperts. Wir sind Ihr zentraler Ansprechpartner, prüfen Ihre Unterlagen auf Vollständigkeit und leiten alles gebündelt an die passenden Finanzinstitute weiter.

Diese Vorgehensweise spart Ihnen nicht nur wertvolle Zeit und Nerven, sondern minimiert auch das Risiko von Fehlern, die zu einer Ablehnung führen könnten. Eine gründliche Vorbereitung Ihrer Finanzen, zum Beispiel mit unserem Budgetrechner, hilft Ihnen zusätzlich, Ihre Situation klar einzuschätzen.

Wir sorgen dafür, dass Ihr Antrag von Anfang an professionell und vollständig ist. Das erhöht Ihre Erfolgschancen erheblich und stellt sicher, dass Sie die Kredit aufstocken Voraussetzungen mühelos erfüllen.

Häufige Hürden und wie Sie diese meistern

Der Weg zu einer Kreditaufstockung ist nicht immer ein Spaziergang. Manchmal tauchen unerwartete Hindernisse auf, die den Prozess ins Stocken bringen. Aber keine Sorge: Eine Hürde oder sogar eine Ablehnung ist selten das endgültige Aus. Meistens ist es nur ein Signal, dass wir eine andere Strategie brauchen oder die Vorbereitung noch etwas feinschliff benötigt.

Man muss verstehen, dass die Bank eine Krediterhöhung im Grunde wie einen komplett neuen Antrag behandelt. Das bedeutet, Ihr Dossier durchläuft wieder eine sorgfältige Einzelfallprüfung. Ihre aktuelle Bonität, die Einkommensverhältnisse und bestehende Schulden – all das kommt erneut auf den Prüfstand.

Genau dieser strenge Prozess ist der Grund, warum statistisch gesehen etwa 30-40 % der Aufstockungsanträge im ersten Anlauf nicht durchgehen. Die häufigsten Gründe sind eine unzureichende Bonität oder eine bereits hohe Gesamtverschuldung. Tiefergehende Einblicke in diesen Prozess finden Sie auch in diesem umfassenden Leitfaden zur Kreditaufstockung auf ferratum.de.

Typische Stolpersteine – und wie man sie aus dem Weg räumt

Jeder Antrag ist ein Einzelfall, doch über die Jahre haben sich bestimmte Muster für Ablehnungen herauskristallisiert. Wenn Sie diese potenziellen Hürden kennen, können Sie ihnen gezielt entgegenwirken und Ihre Erfolgschancen deutlich verbessern.

- Negative ZEK-Einträge: Ein negativer Code bei der Zentralstelle für Kreditinformation (ZEK) ist oft das grösste Hindernis. Das kann schon eine einzige verspätete Ratenzahlung in der Vergangenheit sein.

- Lösung: Fordern Sie als Erstes eine Selbstauskunft bei der ZEK an. Prüfen Sie jeden Eintrag genau. Sind Daten veraltet oder schlichtweg falsch? Dann lassen Sie diese korrigieren. Eine offene Kommunikation über die Hintergründe eines korrekten Eintrags kann ebenfalls Wunder wirken.

- Zu hohe Gesamtverschuldung: Ihre monatlichen Einnahmen decken die neue Rate zwar locker, doch die Bank betrachtet das Gesamtbild. Wenn Leasing, andere Kredite und Kreditkartenlimiten zusammengenommen eine zu hohe Belastung ergeben, sagt die Bank Nein.

- Lösung: Können Sie vielleicht kleinere Kredite oder Kartenschulden vor dem Antrag komplett ablösen? Das schafft Luft. Eine Umschuldung, bei der alle Schulden in einem einzigen, neuen Kredit gebündelt werden, kann nicht nur Ihre Bonität verbessern, sondern auch für mehr Übersicht sorgen.

- Die Sperrfrist ist noch aktiv: Die meisten Banken haben eine Art Wartezeit, bevor eine Aufstockung überhaupt möglich ist. Üblich sind vier bis sechs Monate nach der ursprünglichen Kreditvergabe. Das dient als Schutzmechanismus gegen eine zu schnelle Überschuldung.

- Lösung: Hier hilft tatsächlich nur Geduld. Warten Sie die Frist ab und nutzen Sie die Zeit, um Ihre finanzielle Lage weiter zu festigen und alle Unterlagen perfekt vorzubereiten.

Ein typischer Fall aus der Praxis: Jobwechsel und Einkommensschwankung

Stellen Sie sich einen Kunden vor, der seinen Kredit aufstocken möchte, aber vor Kurzem den Job gewechselt hat. Während der Probezeit oder durch fehlende Boni war sein Einkommen in den ersten Monaten niedriger. Für die Bank sieht das auf dem Papier erstmal nach einem Risiko aus – eine klassische Situation für eine Ablehnung.

Der falsche Weg: Die Situation verschweigen und einfach hoffen, die Bank merkt es nicht. Das führt fast immer zu Misstrauen und einer sicheren Absage.

Der richtige Weg: Eine transparente Kommunikation, am besten mit professioneller Unterstützung. Wir bei credXperts helfen Ihnen, solche Fälle richtig aufzubereiten. Wir erklären der Bank proaktiv den Kontext: Der Jobwechsel war ein Karrieresprung, das Gehalt ist jetzt sogar höher und die Schwankung am Anfang war eine einmalige Sache. Mit dem neuen Arbeitsvertrag und den aktuellen Lohnabrechnungen als Beweis wird aus einem vermeintlichen Risiko ein Beleg für beruflichen Erfolg.

Eine Ablehnung ist kein Urteil über Ihre finanzielle Zuverlässigkeit. Es ist oft nur eine Momentaufnahme, die nicht die ganze Geschichte erzählt. Mit der richtigen Strategie lässt sich dieses Bild vervollständigen.

Herausforderungen wie diese gehören zu unserem Alltag. Wichtig ist, nicht den Mut zu verlieren, denn für die meisten Probleme gibt es eine strategische Lösung. Manchmal kann auch ein spezieller Autokredit trotz schlechter Bonität eine gangbare Alternative sein, wenn der Finanzierungszweck klar definiert ist. Unser Ziel bei credXperts ist es, gemeinsam mit Ihnen den passenden Weg zu finden und die Kredit aufstocken Voraussetzungen erfolgreich zu meistern.

Alternativen zur krediterhöhung verstehen

Manchmal ist der direkte Weg nicht der beste. Klar, den bestehenden Kredit einfach aufzustocken, klingt logisch und unkompliziert. Doch bevor Sie diesen Schritt gehen, lohnt sich ein Blick über den Tellerrand. Es gibt nämlich Situationen, in denen andere Wege nicht nur cleverer, sondern auch deutlich günstiger für Sie sind.

Die Kredit aufstocken Voraussetzungen zu erfüllen, ist das eine. Das andere ist die Sicherheit, dass es auch wirklich die beste finanzielle Entscheidung für Sie ist. Oft bieten eine komplette Umschuldung oder ein brandneuer, separater Kredit viel bessere Konditionen oder die Flexibilität, die Sie gerade brauchen.

Die Umschuldung als strategischer neustart

Stellen Sie sich eine Umschuldung nicht einfach als Alternative vor, sondern als strategischen Neustart Ihrer Finanzen. Vielleicht haben Sie neben Ihrem laufenden Kredit noch eine Kreditkarte, die im Minus ist, oder einen kleineren Ratenkauf am Laufen. Eine Umschuldung ist wie ein grosser Frühjahrsputz für Ihre Finanzen.

Das Prinzip ist einfach: Sie nehmen einen einzigen, neuen Kredit auf. Mit diesem lösen Sie alle alten Schulden – inklusive des Restbetrags Ihres aktuellen Kredits – auf einen Schlag ab. Das Geld, das Sie zusätzlich benötigen, bekommen Sie direkt ausbezahlt. Das Resultat? Sie haben nur noch eine Rate, einen Ansprechpartner und oft einen spürbar besseren Zinssatz.

Eine Umschuldung macht besonders viel Sinn, wenn:

- Sie mehrere Kredite oder andere Schulden bündeln und den Überblick zurückgewinnen wollen.

- Die Zinsen am Markt heute deutlich niedriger sind als damals, als Sie Ihren alten Vertrag unterschrieben haben.

- Sich Ihre Bonität in der Zwischenzeit verbessert hat – das ist Ihr Ticket zu Top-Konditionen.

Der neue kredit für klare zwecke

Manchmal ist es aber auch klüger, die Dinge sauber getrennt zu halten. Einen komplett neuen, separaten Kredit aufzunehmen, ist oft die richtige Wahl, wenn Sie das Geld für einen klar definierten Zweck brauchen und die guten Konditionen Ihres alten Kredits nicht anrühren möchten.

Ein klassisches Beispiel: Sie finanzieren gerade Ihre Wohnungsrenovierung und möchten nun ein Auto kaufen. Ein separater Autokredit kann hier massgeschneiderte Vorteile haben, zum Beispiel eine Laufzeit, die perfekt zur Lebensdauer des Wagens passt. Und das Wichtigste: Ihr bestehender Kredit mit dem vielleicht unschlagbar günstigen Zins bleibt davon völlig unberührt.

Es gibt hier kein klares «Richtig» oder «Falsch». Die Frage ist nicht, welche Option per se die beste ist, sondern welche am besten zu Ihrer aktuellen Lebenssituation, Ihren Zielen und Ihrer finanziellen Struktur passt.

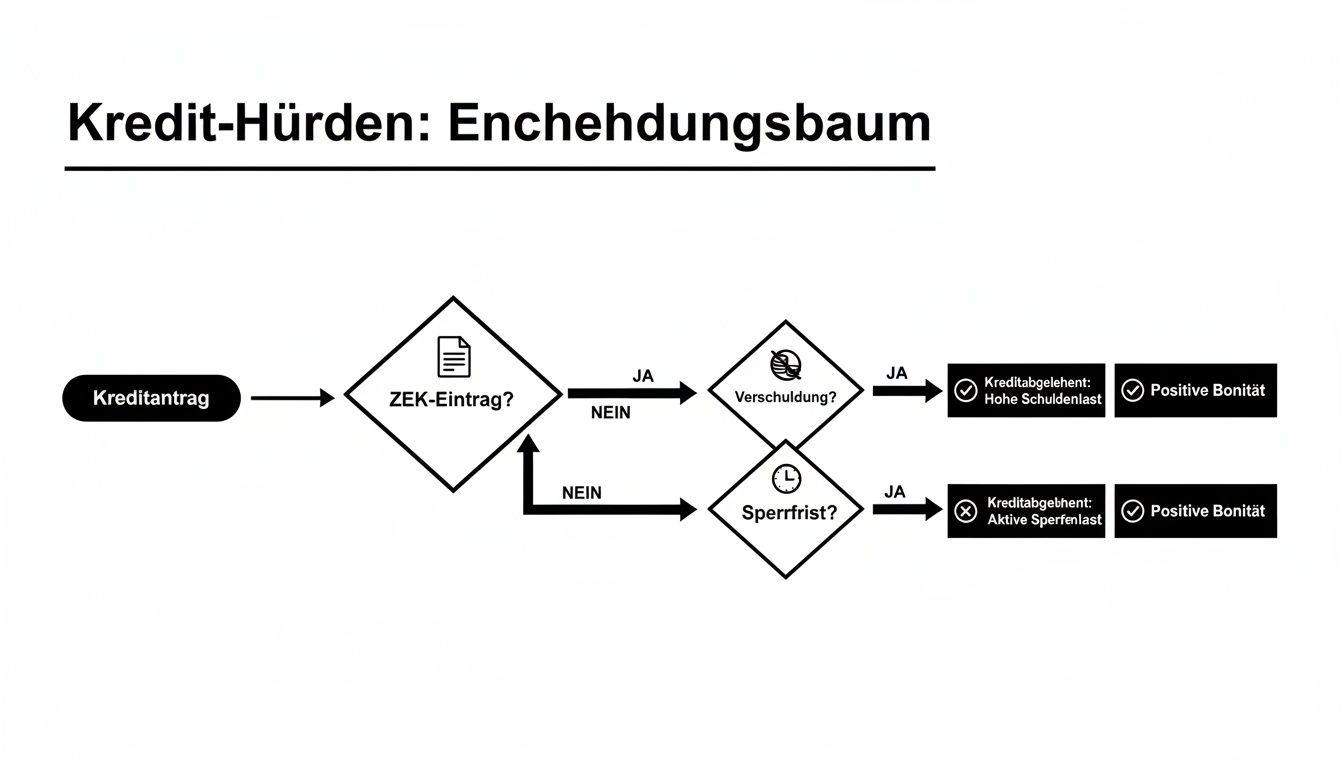

Die folgende Infografik zeigt vereinfacht, welche Hürden bei jeder Art von Kreditprüfung eine Rolle spielen.

Man erkennt schnell: Ein sauberer ZEK-Eintrag und eine tragbare Verschuldung sind das Fundament, egal, für welchen Weg Sie sich entscheiden.

Kredit aufstocken vs. umschulden vs. neuer kredit

Um Ihnen die Entscheidung zu erleichtern, haben wir die drei Optionen in einer Tabelle direkt gegenübergestellt. So sehen Sie auf einen Blick, welche Lösung für Ihre Situation am besten geeignet sein könnte.

| Merkmal | Kredit aufstocken | Umschuldung | Neuer separater Kredit |

|---|---|---|---|

| Ablauf | Bestehender Vertrag wird um den neuen Betrag erweitert. | Ein neuer Kredit löst alle alten Schulden ab und zahlt den Zusatzbetrag aus. | Ein komplett eigenständiger, neuer Kreditvertrag wird abgeschlossen. |

| Anzahl Verträge | 1 (der bestehende, angepasste Vertrag) | 1 (der neue Umschuldungskredit) | 2 oder mehr (der alte und der neue Vertrag laufen parallel) |

| Zinssatz | Oft ein Mischzinssatz aus alten und neuen Konditionen. | Neuer, einheitlicher Zinssatz für die Gesamtsumme; Chance auf bessere Konditionen. | Separater Zinssatz für den neuen Kredit; alte Konditionen bleiben unberührt. |

| Ideal für | Schnellen, unkomplizierten Bedarf bei gutem bestehendem Vertrag. | Bündelung mehrerer Schulden, Vereinfachung der Finanzen, Nutzung besserer Zinsen. | Klar abgegrenzte Projekte (z.B. Autokauf), wenn der alte Kredit top Konditionen hat. |

| Aufwand | Gering; oft schnell bei der bisherigen Bank erledigt. | Höher; umfassende Prüfung wie bei einem Neukredit, aber grosses Sparpotenzial. | Moderat; entspricht dem Antrag für einen komplett neuen Kredit. |

Jede Option hat ihre Berechtigung. Die Tabelle zeigt, dass es keine Einheitslösung gibt. Es kommt immer auf die Details Ihrer persönlichen und finanziellen Situation an.

Die Wahl der richtigen Alternative erfordert eine ehrliche Analyse Ihrer Finanzen. Ein Experte wie credXperts kann Ihnen dabei helfen, die Vor- und Nachteile jeder Option objektiv abzuwägen und die für Sie optimale und kostengünstigste Lösung zu finden. So treffen Sie eine fundierte Entscheidung, die weit über die einfache Frage einer Aufstockung hinausgeht.

Ihre dringendsten Fragen zur Kreditaufstockung – kurz und klar beantwortet

Zum Schluss wollen wir noch die Fragen klären, die uns in der Praxis immer wieder begegnen. Hier finden Sie schnelle, präzise Antworten, die Ihnen eine klare Orientierung geben und letzte Zweifel ausräumen. So wissen Sie genau, welche Kredit aufstocken Voraussetzungen für Sie relevant sind.

Wie schnell ist das Geld auf meinem Konto?

Sobald Ihr Antrag durch ist und alle Papiere geprüft sind, geht es meistens ziemlich flott. Der grosse Vorteil: Die Bank kennt Sie und Ihre grundlegenden Daten schon. Das verkürzt die eigentliche Bearbeitung oft auf nur wenige Werktage.

Was Sie aber einplanen müssen, ist die gesetzliche Widerrufsfrist von 14 Tagen. Erst wenn diese Frist verstrichen ist, wird Ihnen der zusätzliche Betrag final auf Ihr Konto überwiesen. Eine professionelle Vorbereitung Ihres Antrags kann die Bearbeitungszeit bei der Bank aber spürbar verkürzen.

Ändert sich der Zinssatz für meinen gesamten Kredit?

Das ist eine der wichtigsten Fragen, und die ehrliche Antwort lautet: Ja, fast immer. In der Regel wird Ihr alter Kreditvertrag aufgelöst und durch einen komplett neuen Vertrag ersetzt. Dieser neue Vertrag bündelt dann die Restschuld Ihres alten Kredits mit dem frischen Aufstockungsbetrag.

Abgeschlossen wird dieser neue Vertrag dann zu den Zinskonditionen, die gerade am Markt gelten.

- Der Idealfall: Sind die Zinsen seit Ihrem ursprünglichen Abschluss gesunken? Super, dann profitieren Sie für die gesamte Kreditsumme von einem günstigeren Zinssatz.

- Das Risiko: Sind die Zinsen gestiegen? Dann kann es passieren, dass Sie für die Gesamtsumme einen höheren Zins zahlen als bisher.

Ein unabhängiger Experte kann für Sie genau durchrechnen, ob sich eine Aufstockung unter den neuen Bedingungen finanziell wirklich lohnt. Eine fundierte unabhängige Kreditberatung kann Ihnen hier bares Geld sparen.

Kann ich meinen Kredit einfach bei einer anderen Bank aufstocken?

Eine direkte „Aufstockung“ im Wortsinn geht nur bei Ihrer aktuellen Bank, denn es ist ja eine Erweiterung des bestehenden Vertrags. Haben Sie aber bei einer anderen Bank ein deutlich besseres Angebot entdeckt, dann ist der richtige Weg eine Umschuldung.

Bei einer Umschuldung nehmen Sie bei der neuen, günstigeren Bank einen Kredit auf. Mit diesem Geld lösen Sie zuerst Ihren alten Kredit komplett ab. Der Betrag, der übrig bleibt, ist Ihr zusätzliches Kapital.

Im Grunde ist das Ergebnis dasselbe: Sie haben mehr Geld zur Verfügung. Der entscheidende Vorteil einer Umschuldung ist aber oft, dass Sie von deutlich besseren Zinsen profitieren und so Ihre Gesamtkosten über die gesamte Laufzeit spürbar senken können. Ein spezialisierter Berater vergleicht für Sie die besten Angebote am Markt und begleitet Sie durch den kompletten Prozess.

Haben Sie noch weitere Fragen oder sind unsicher, welcher Weg für Sie der beste ist? Die Experten von credXperts AG schauen sich Ihre Situation kostenlos und ganz unverbindlich an. Wir finden für Sie die optimale Lösung – egal ob Aufstockung, Umschuldung oder ein neuer Kredit. Kontaktieren Sie uns noch heute für ein massgeschneidertes Angebot unter https://www.credxperts.de.