Kredit umschuldung trotz schufa: Praxistauglicher Leitfaden

Für viele ist eine Kreditumschuldung trotz negativer Schufa der rettende Anker, um der Schuldenspirale zu entkommen. Dahinter steckt ein einfacher, aber wirkungsvoller Gedanke: Man bündelt mehrere teure Altkredite zu einem einzigen, günstigeren Darlehen. Das Ziel? Die monatliche Belastung spürbar zu senken und wieder Luft zum Atmen zu haben. Auch mit einem negativen Eintrag ist dieser Weg oft überraschend gut machbar – und finanziell eine verdammt kluge Entscheidung.

Warum sich eine Umschuldung auch mit Schufa-Problemen lohnt

Ein negativer Schufa-Eintrag fühlt sich schnell wie eine finanzielle Endstation an. Man denkt, alle Türen für neue Kredite sind fest verschlossen. Aber gerade in angespannten Zeiten kann eine Umschuldung der entscheidende Ausweg sein. Wenn die Lebenshaltungskosten explodieren und unerwartete Rechnungen ins Haus flattern, werden bestehende Kreditraten schnell zur Zerreißprobe für das Haushaltsbudget.

Die aktuelle wirtschaftliche Lage gießt hier noch Öl ins Feuer. Der SchuldnerAtlas Deutschland meldet, dass derzeit 5,67 Millionen Menschen über 18 Jahre als überschuldet gelten – ein Zuwachs von 2,0 Prozent. Experten sehen den Grund darin, dass nach Jahren voller Krisen die finanziellen Polster einfach aufgebraucht sind. Kein Wunder also, dass immer mehr Menschen nach Lösungen wie einer Umschuldung trotz Schufa suchen. Eine detaillierte Analyse zur aktuellen Überschuldungssituation in Deutschland finden Sie bei Creditreform.

Was eine Umschuldung konkret bringt

Eine Umschuldung ist weit mehr als nur ein neuer Kredit. Sie ist ein strategisches Instrument, um die eigenen Finanzen neu zu sortieren. Die Vorteile liegen auf der Hand:

- Endlich wieder Durchblick: Anstatt jeden Monat mehrere Raten an unterschiedliche Gläubiger zu überweisen, zahlen Sie nur noch eine einzige, planbare Rate. Das schafft nicht nur Ordnung, sondern minimiert auch das Risiko, eine Zahlung zu vergessen.

- Weniger Druck im Geldbeutel: Indem Sie alles bündeln und idealerweise von niedrigeren Zinsen profitieren, sinkt Ihre monatliche Rate. Dieser neugewonnene Spielraum ist Gold wert – vielleicht für den Notgroschen, der Ihnen bisher gefehlt hat.

- Ein Weg zu besserer Bonität: Mit der Umschuldung lösen Sie alte Schulden ab. Wenn Sie die neue, überschaubare Rate dann pünktlich und zuverlässig bedienen, ist das ein starkes positives Signal an die Schufa. So können Sie Ihren Score auf lange Sicht wieder in den grünen Bereich bringen.

Eine Umschuldung ist kein Eingeständnis des Scheiterns. Ganz im Gegenteil: Sie ist ein proaktiver Schritt, um die Kontrolle über die eigene finanzielle Lage zurückzuerobern und zeigt den festen Willen, Schulden strukturiert anzugehen.

Werden Sie jetzt selbst aktiv

Die Entscheidung für eine Umschuldung trotz eines Schufa-Eintrags ist der erste und wichtigste Schritt in eine stabilere finanzielle Zukunft. Sie ist Ihre Chance, aus dem Teufelskreis teurer Dispokredite und unzähliger Ratenzahlungen auszubrechen.

Anstatt passiv auf die nächste Mahnung zu warten, gestalten Sie Ihre finanzielle Situation aktiv neu. Mit der passenden Strategie und einem erfahrenen Partner an Ihrer Seite ist es absolut möglich, die Schuldenlast zu verringern und endlich wieder aufatmen zu können. Erfahren Sie mehr darüber, wie eine Umschuldung bestehender Kredite im Detail abläuft und welche Möglichkeiten Ihnen offenstehen.

Schaffen Sie ein solides Fundament: Ihre finanzielle Ausgangslage realistisch bewerten

Bevor Sie auch nur einen Gedanken an einen neuen Kreditantrag verschwenden, müssen Sie Klarheit schaffen. Eine Kreditumschuldung trotz Schufa ist kein Sprint, sondern ein gut vorbereiteter Marathon. Der erste, entscheidende Schritt ist eine absolut ehrliche Bestandsaufnahme Ihrer Finanzen. Genau hier trennt sich die Spreu vom Weizen.

Viele scheuen diesen Schritt, weil sie Angst vor dem haben, was sie finden könnten. Doch genau diese Transparenz ist Ihre stärkste Waffe. Sie müssen wissen, wo Sie stehen, um dorthin zu gelangen, wo Sie hinwollen.

Erstes Ziel: Die eigene Schufa-Auskunft verstehen und bereinigen

Ihre Kreditwürdigkeit ist auf dem Papier das, was die Schufa über Sie sagt. Deshalb führt kein Weg an der eigenen Auskunft vorbei. Mein dringender Rat: Fordern Sie Ihre kostenlose Datenkopie (nach Art. 15 DSGVO) an, die Ihnen einmal im Jahr zusteht. Sie wären überrascht, wie oft sich hier Fehler einschleichen, die Ihre Chancen auf eine Umschuldung unnötig schmälern.

Nehmen Sie sich die Zeit und gehen Sie die Auskunft Punkt für Punkt durch:

- Veraltete Einträge: Sind da noch Kredite aufgeführt, die Sie längst zurückgezahlt haben?

- Fehlerhafte Daten: Stimmen Namen, Adressen und Vertragsdetails wirklich zu 100 %?

- Unberechtigte Forderungen: Tauchen Posten auf, die Sie nicht zuordnen können oder denen Sie vielleicht schon widersprochen haben?

Schon die Korrektur eines einzigen falschen Eintrags kann Ihren Schufa-Score spürbar verbessern. Finden Sie Unstimmigkeiten, kontaktieren Sie sofort schriftlich die Schufa und das betreffende Unternehmen. Fordern Sie eine Korrektur oder Löschung. Bleiben Sie hartnäckig.

Zweites Ziel: Brutale Ehrlichkeit im Haushaltsbuch

Der nächste Schritt ist die vielleicht härteste Übung: absolute Ehrlichkeit sich selbst gegenüber. Erstellen Sie einen lückenlosen Haushaltsplan. Es geht darum, herauszufinden, wie hoch die monatliche Rate für Ihre Umschuldung maximal sein darf, ohne dass Sie am Ende des Monats wieder ins Straucheln geraten.

Listen Sie akribisch alle Ihre monatlichen Einnahmen und Ausgaben auf. Und ich meine wirklich alle.

Ein klassischer Fehler, den ich immer wieder sehe: Man konzentriert sich nur auf die großen Brocken wie Miete und Strom. Die kleinen, unregelmäßigen Ausgaben – der Kaffee unterwegs, das Streaming-Abo, der Lieferservice – sind oft die wahren „Geldfresser“, die ein Budget sprengen.

Ihre Einnahmen abzüglich aller Ausgaben ergeben den Betrag, der Ihnen monatlich frei zur Verfügung steht. Ein Teil davon kann Ihre neue, konsolidierte Kreditrate sein. Ein realistischer Haushaltsplan ist übrigens nicht nur für Sie wichtig – er zeigt potenziellen Kreditgebern, dass Sie Ihre Finanzen im Griff haben und ein verlässlicher Partner sind.

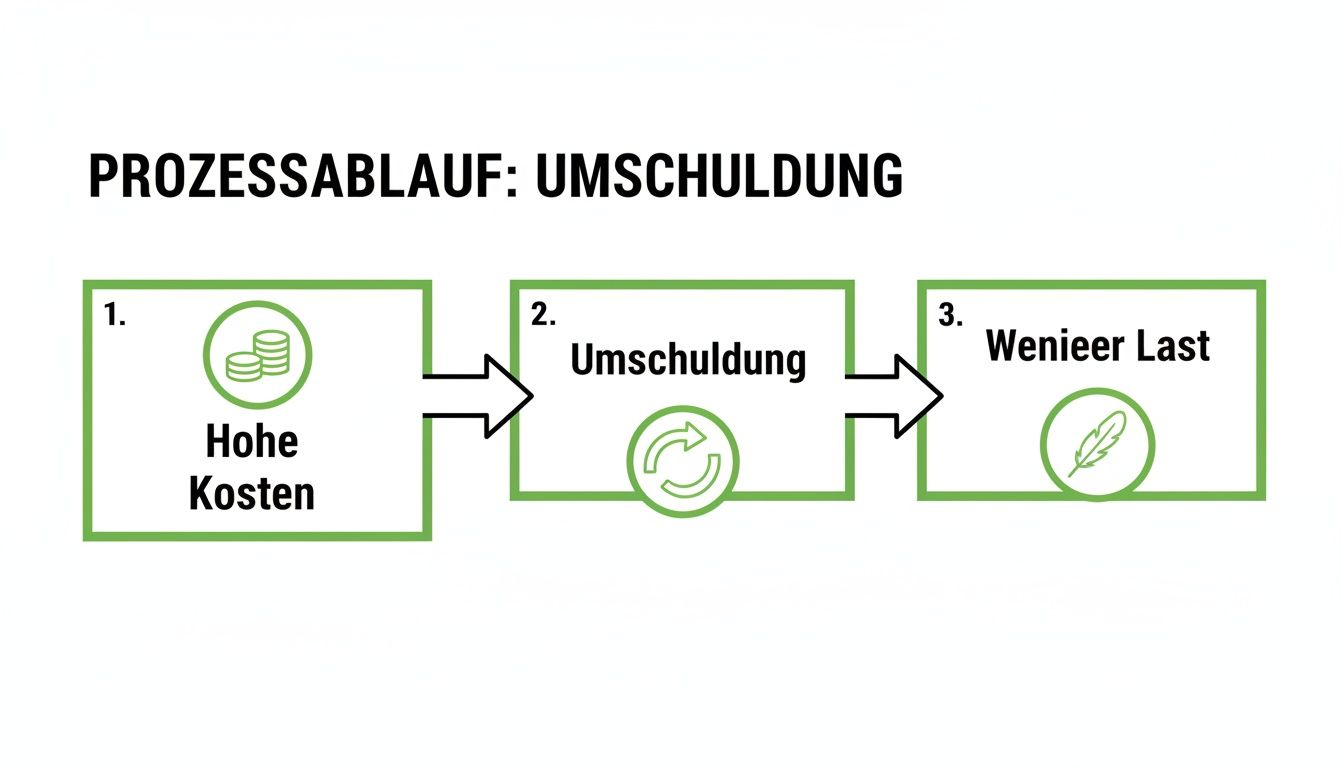

Diese Grafik bringt den Kerngedanken auf den Punkt.

Die Visualisierung macht deutlich, wie Sie durch die Bündelung teurer Schulden eine spürbare finanzielle Entlastung erreichen können. Weniger Raten, weniger Zinsen, mehr Überblick.

Drittes Ziel: Alle Dokumente lückenlos zusammentragen

Eine gute Vorbereitung ist die halbe Miete und beschleunigt den gesamten Prozess ungemein. Wenn Sie alle notwendigen Unterlagen griffbereit haben, signalisiert das Professionalität und verkürzt die Prüfung durch den Kreditgeber oder Vermittler erheblich. Gerade bei einer anspruchsvollen Kreditumschuldung trotz Schufa ist eine sorgfältige Dokumentation oft der Schlüssel zum Erfolg.

Um Ihnen die Arbeit zu erleichtern, habe ich eine Checkliste der wichtigsten Dokumente zusammengestellt, die Sie für Ihren Antrag bereithalten sollten. Das spart Ihnen und der Bank später wertvolle Zeit.

Checkliste der notwendigen Dokumente für Ihren Antrag

| Dokumententyp | Zweck und Wichtigkeit | Hinweis |

|---|---|---|

| Einkommensnachweise | Belegt Ihre Fähigkeit, die neue Rate zu bedienen. | Die letzten drei Gehaltsabrechnungen oder bei Selbstständigen die letzte BWA (Betriebswirtschaftliche Auswertung). |

| Kontoauszüge | Zeigen Ihre finanzielle Haushaltsführung und Zahlungsmoral. | Lückenlose Kontoauszüge der letzten drei Monate. Achten Sie darauf, dass keine Rücklastschriften sichtbar sind. |

| Bestehende Kreditverträge | Dienen der genauen Berechnung der abzulösenden Summe. | Alle Verträge der Kredite, die umgeschuldet werden sollen, inklusive aktueller Restschuldsalden. |

| Identitätsnachweis | Gesetzlich vorgeschriebene Legitimation. | Gültiger Personalausweis oder Reisepass. |

| Ihre Schufa-Auskunft | Dient als Grundlage und zeigt, dass Sie sich vorbereitet haben. | Das Dokument, das Sie zuvor angefordert und geprüft haben. |

Mit dieser vollständigen Mappe schaffen Sie nicht nur Vertrauen, sondern zeigen auch, dass Sie es mit Ihrem Vorhaben ernst meinen.

Haben Sie diese drei fundamentalen Schritte erledigt, haben Sie ein solides Fundament gelegt. Um eine erste, unverbindliche Einschätzung Ihrer möglichen neuen Rate zu erhalten, kann ein Kreditumschuldungs-Rechner ein sehr nützliches Werkzeug sein.

Die richtigen Partner für Ihre Umschuldung finden

Wer eine Kreditumschuldung trotz Schufa in Angriff nimmt, stößt bei der eigenen Hausbank schnell an Grenzen. Ganz ehrlich: Traditionelle Banken winken bei negativen Einträgen meistens direkt ab. Das ist aber kein Grund, den Kopf in den Sand zu stecken. Es ist vielmehr der Moment, den Blick auf spezialisierte Partner zu richten, die Ihre Situation wirklich verstehen und passende Lösungen parat haben.

Der Finanzierungsmarkt ist in Bewegung. Eine Umfrage der Deutschen Bundesbank zeigt, dass viele Banken ihre Kreditrichtlinien in letzter Zeit spürbar verschärft haben. Das Ergebnis? Mehr Ablehnungen, obwohl der Bedarf an Krediten eigentlich steigt. Für Menschen mit Schufa-Problemen wird es bei den klassischen Instituten dadurch noch enger, weshalb spezialisierte Vermittler eine immer wichtigere Rolle spielen. Wer es genau wissen will: Die Umfrage zum Kreditgeschäft der Banken kann direkt bei der Bundesbank nachgelesen werden.

Alternative Wege zu Ihrem Umschuldungskredit

Zum Glück gibt es abseits der ausgetretenen Pfade einige bewährte Alternativen. Diese Optionen bewerten Ihre individuelle Lage oft weitaus ganzheitlicher als nur den reinen Schufa-Score.

P2P-Kredite (Kredite von Privat an Privat): Auf speziellen Online-Plattformen leihen Privatpersonen anderen Menschen Geld. Hier zählt oft mehr als nur der nackte Score – Anleger finanzieren Projekte, die sie überzeugen. Ihre persönliche Geschichte und eine transparente Darstellung Ihres Vorhabens können hier den entscheidenden Unterschied machen.

Kredit mit einem Bürgen: Ein Bürge mit tadelloser Bonität, der im Fall der Fälle für Ihre Raten geradesteht, ist für jede Bank Gold wert. Diese Sicherheit minimiert das Ausfallrisiko und kann Ihre Chancen auf eine Zusage dramatisch erhöhen. Meist springen hier Familienmitglieder oder enge Freunde ein, die Ihnen vertrauen.

Kredit mit Sicherheiten: Haben Sie vielleicht Sachwerte wie ein abbezahltes Auto oder eine Lebensversicherung? Solche Werte können als Sicherheit dienen und dem Kreditgeber das nötige Vertrauen schenken, Ihnen trotz des Schufa-Eintrags ein faires Angebot zu machen.

Die entscheidende Rolle eines erfahrenen Kreditvermittlers

Der wohl effektivste Weg führt über einen professionellen Kreditvermittler wie die credXperts AG. Der große Vorteil: Ein solcher Partner ist nicht an eine einzelne Bank gebunden. Er hat Zugang zu einem breiten Netzwerk von Finanzierungspartnern, auch im Ausland, zum Beispiel in der Schweiz. Viele dieser Institute haben sich auf Kredite in schwierigeren Fällen spezialisiert und arbeiten mit ganz anderen Bewertungskriterien.

Ein seriöser Vermittler kennt die Spielregeln und die genauen Anforderungen seiner Partnerbanken. Er reicht Ihre Anfrage nur dort ein, wo die Erfolgsaussichten wirklich hoch sind. Das schützt Sie vor einem „Anfrage-Marathon“, der Ihren Schufa-Score nur weiter verschlechtern würde.

Ein klares Qualitätsmerkmal ist die Bewilligungsquote. credXperts AG weist beispielsweise eine Erfolgsquote von 72 % auf – ein starkes Indiz dafür, dass Anfragen professionell aufbereitet und strategisch platziert werden. Der Vermittler übernimmt die komplette Kommunikation und Verhandlung, um die bestmöglichen Konditionen für Sie herauszuholen.

Ganz wichtig ist aber, die Spreu vom Weizen zu trennen. Ein vertrauenswürdiger Partner wird niemals Vorkosten oder irgendwelche Gebühren für die reine Anfrage verlangen. Die Bezahlung erfolgt ausschließlich auf Erfolgsbasis und ist bereits in der Monatsrate des genehmigten Kredits verrechnet.

Die Zusammenarbeit mit einem Profi spart Ihnen nicht nur Zeit und eine Menge Nerven, sie erhöht auch Ihre Chance auf eine erfolgreiche Kreditumschuldung trotz Schufa ganz erheblich. Mehr dazu, wie eine unabhängige Kreditberatung Ihre Chancen verbessert, erfahren Sie in unserem weiterführenden Artikel.

So wird Ihr Kreditantrag zum Erfolg

Ein Kreditantrag ist viel mehr als nur ein Stück Papier. Betrachten Sie ihn als Ihre persönliche Visitenkarte bei der Bank. Gerade wenn es um eine Kreditumschuldung trotz Schufa geht, ist das Ihre große Chance, Vertrauen zu schaffen und zu beweisen, dass Sie Ihre Finanzen wieder fest im Griff haben.

Ihre Aufgabe ist es, eine glaubwürdige Geschichte zu erzählen. Die Geschichte eines verantwortungsvollen Menschen, der zu seiner Vergangenheit steht, aber einen klaren Plan für die Zukunft hat.

Spielen Sie mit offenen Karten. Das Verheimlichen von Fakten bringt nichts, aber Ihre Stärken sollten Sie gekonnt in den Vordergrund rücken. Erklären Sie ehrlich, wie es zum negativen Eintrag kam. Noch wichtiger ist aber: Zeigen Sie auf, was Sie seitdem unternommen haben, um Ihre finanzielle Lage zu stabilisieren. Ein sicheres, regelmäßiges Einkommen oder zusätzliche Sicherheiten sind hier Ihre besten Trümpfe.

Der Verwendungszweck: Ihr stärkstes Argument

Ein oft unterschätzter, aber absolut entscheidender Punkt im Antrag ist der Verwendungszweck. Schreiben Sie nicht einfach nur „Kredit“ oder „Finanzierung“. Seien Sie präzise und selbstbewusst: „Umschuldung“.

Warum ist das so ein Gamechanger? Für Banken ist dieser Zweck ein durchweg positives Signal. Es zeigt, dass Sie keine neuen Konsumschulden machen, sondern Ihre bestehenden Verbindlichkeiten aktiv angehen und Ihre Finanzen neu ordnen wollen. Damit signalisieren Sie finanzielle Reife und den festen Willen zur Verbesserung – zwei Eigenschaften, die jeder Kreditgeber hoch schätzt.

Eine Umschuldung ist keine Notlösung, sondern eine anerkannte Finanzstrategie. Sogar der deutsche Staat nutzt dieses Instrument, um seine Finanzen im großen Stil zu optimieren. Für 2025 wurde die Ermächtigung für staatliche Umschuldungen von 15 auf satte 30 Milliarden Euro verdoppelt, weil das Volumen so stark gestiegen ist. Das macht deutlich: Schulden zu bündeln, ist ein cleverer und legitimer Weg, den auch Privatpersonen für sich nutzen sollten. Mehr zu diesen staatlichen Finanzstrategien finden Sie direkt beim Bundesrechnungshof.

So untermauern Sie Ihre Glaubwürdigkeit

Fakten schaffen Vertrauen. Stützen Sie Ihren Antrag mit konkreten Belegen und einer klaren, nachvollziehbaren Argumentation. Statt schwammiger Formulierungen sollten Sie ganz genau aufzeigen, wie die Umschuldung Ihre monatliche Last verringert und Ihnen neuen finanziellen Atem verschafft.

Hier sind ein paar Beispiele aus der Praxis, wie eine überzeugende Argumentation aussehen kann:

- Die klare Vorher-Nachher-Rechnung: „Durch die Zusammenfassung meiner drei Kredite in einer einzigen Rate spare ich jeden Monat 85 Euro. Diesen Betrag nutze ich gezielt, um eine finanzielle Reserve aufzubauen.“

- Die Betonung Ihrer Zuverlässigkeit: „Ich befinde mich seit fünf Jahren in einem unbefristeten Arbeitsverhältnis. Mein Einkommen ist stabil und deckt die neue, niedrigere Rate problemlos ab.“

- Die proaktive Kommunikation: „Der negative Schufa-Eintrag stammt von einer unerwarteten Nachzahlung vor zwei Jahren. Wie Sie meinen Kontoauszügen der letzten 24 Monate entnehmen können, erfolgten seitdem alle Zahlungen ausnahmslos pünktlich.“

Ein Antrag, der Ehrlichkeit ausstrahlt und einen wasserdichten Zukunftsplan vermittelt, hat auch mit einem Schufa-Eintrag eine reelle Chance. Es geht darum, dem Bankberater zu zeigen, dass Sie ein kalkulierbares Risiko sind – und kein unkontrollierbares.

Die professionelle Aufbereitung dieser Argumente kann am Ende den Ausschlag geben. Ein erfahrener Vermittler wie die credXperts AG weiß aus Erfahrung, welche Informationen für welche Bank entscheidend sind. Er platziert Ihren Antrag gezielt bei den Finanzpartnern, deren Kriterien am besten zu Ihnen passen, und führt die Verhandlungen in Ihrem Sinne.

Lesen Sie auch unseren Leitfaden, um mehr über einen Kredit trotz negativer Schufa zu erfahren.

Typische Fehler nach der Umschuldung, die Sie unbedingt vermeiden sollten

Geschafft! Die Kreditumschuldung trotz Schufa ist durch und die monatliche Belastung endlich geringer. Das fühlt sich oft wie ein echter Befreiungsschlag an. Der finanzielle Druck lässt nach, man kann wieder etwas aufatmen. Aber Vorsicht – genau in diesem Moment der Erleichterung lauert die größte Falle.

Viele interpretieren den neuen finanziellen Spielraum fälschlicherweise als Freifahrtschein für neue Ausgaben. Das ist der direkteste Weg zurück in die alte Schuldenspirale. Betrachten Sie die Umschuldung daher nicht als Ziellinie, sondern als den Startschuss für einen bewussteren und disziplinierteren Umgang mit Ihrem Geld. Es geht darum, nachhaltige Gewohnheiten zu schaffen, damit Sie nie wieder in eine solche Situation kommen.

So sichern Sie Ihre finanzielle Stabilität langfristig

Der eigentliche Erfolg zeigt sich erst nach der Umschuldung. Der Schlüssel liegt darin, den gewonnenen Vorteil nicht zu verprassen, sondern clever für sich arbeiten zu lassen. Das braucht klare Ziele und die nötige Konsequenz, diese auch zu verfolgen.

Hier sind die drei wichtigsten Säulen für Ihren Erfolg:

- Pünktlichkeit ist Ihr Kapital: Bezahlen Sie die neue, niedrigere Rate immer überpünktlich. Jede einzelne pünktliche Zahlung meldet die Bank an die Schufa – das ist das beste Training, um Ihren Score langsam, aber sicher wieder aufzubauen. Am einfachsten geht das mit einem Dauerauftrag. Richten Sie ihn ein und vergessen Sie ihn.

- Ihr Notgroschen als Schutzwall: Fangen Sie sofort an, einen Notgroschen aufzubauen. Es muss nicht viel sein. Beginnen Sie mit 25 oder 50 Euro im Monat. Das Ziel ist eine eiserne Reserve für unvorhergesehene Notfälle – die kaputte Waschmaschine, die Autoreparatur. So müssen Sie beim nächsten Malheur nicht wieder den sündhaft teuren Dispo in Anspruch nehmen.

- Der regelmäßige Kassensturz: Machen Sie es sich zur Gewohnheit, einmal im Quartal Ihre Finanzen zu durchleuchten. Passt Ihr Haushaltsplan noch? Wo gibt es neues Sparpotenzial? Haben sich Ihre Einnahmen oder Ausgaben verändert?

Der größte Denkfehler nach einer Umschuldung ist zu glauben, das Problem sei gelöst. Die Wahrheit ist: Die eigentliche Arbeit fängt jetzt erst an. Es geht um den Aufbau von Disziplin und das Schaffen von Puffern für die Zukunft.

Die Umschuldung gibt Ihnen das richtige Werkzeug in die Hand. Die Veränderung muss aber bei Ihnen selbst stattfinden, im täglichen Umgang mit Geld. Oft sind es tief verwurzelte Verhaltensweisen, die uns in finanzielle Schwierigkeiten bringen. Wer dauerhaft aus dem Schuldenkreislauf ausbrechen will, muss seine eigenen Muster erkennen und lernen, aus Fehlern lernen und persönliche Stärke entwickeln. Nur so meistern Sie zukünftige finanzielle Hürden souverän.

Ein letzter Gedanke zur Absicherung: Manchmal kann auch eine Restschuldversicherung eine Überlegung wert sein, um Ihre Familie im Fall der Fälle abzusichern. In unserem Ratgeber erklären wir Ihnen, was eine Restschuldversicherung genau ist und wann sie sich wirklich lohnt.

Umschuldung mit Schufa-Eintrag: Was Sie wirklich wissen müssen

Wenn man über eine Kreditumschuldung trotz Schufa nachdenkt, schwirren einem oft viele Fragen im Kopf herum. Die Sorge, keine faire Chance zu bekommen, ist groß – und das ist absolut verständlich. Lassen Sie uns die häufigsten Unklarheiten aus dem Weg räumen und Ihnen klare, praxiserprobte Antworten geben.

Funktioniert eine Umschuldung mit negativem Schufa-Eintrag überhaupt?

Ja, das tut sie. Es ist definitiv möglich, auch wenn der Weg etwas steiniger ist als mit einer weißen Weste. Ein negativer Eintrag ist kein automatisches K.o.-Kriterium.

Entscheidend ist am Ende das Gesamtbild. Ein regelmäßiges, nachweisbares Einkommen ist die Basis. Die Art des Schufa-Eintrags spielt ebenfalls eine große Rolle – eine vergessene Handyrechnung wird anders bewertet als eine geplatzte Kreditrate. Zusätzliche Sicherheiten, wie ein Bürge mit guter Bonität oder ein abbezahltes Auto, können hier oft den entscheidenden Unterschied machen.

Spezialisierte Vermittler wie die credXperts AG kennen die Banken, die solche Fälle nicht sofort ablehnen, sondern sich die individuelle Situation genau ansehen. Wo die eigene Hausbank oft nur ein automatisiertes „Nein“ kennt, finden diese Profis häufig noch einen Weg.

Hilft eine Umschuldung tatsächlich, meinen Schufa-Score zu verbessern?

Absolut, auf lange Sicht ist das einer der größten Vorteile. Eine Umschuldung ist nicht nur eine kurzfristige finanzielle Erleichterung, sondern ein aktiver Schritt, um Ihre Bonität wieder aufzubauen.

- Aufgeräumte Finanzen: Statt vieler kleiner Kredite haben Sie nur noch einen einzigen Vertragspartner. Das allein wertet die Schufa bereits als positives Signal, weil es für mehr Übersicht und Kontrolle spricht.

- Neue, saubere Zahlungshistorie: Wenn Sie die Rate für den neuen Kredit zuverlässig und pünktlich zahlen, bauen Sie Monat für Monat eine positive Zahlungsmoral auf. Jede pünktliche Zahlung ist quasi ein Pluspunkt für Ihre Akte.

Im Laufe der Zeit erholt sich Ihr Score durch diese beiden Effekte spürbar. Sie investieren also direkt in Ihre finanzielle Zukunft.

Verstehen Sie die Umschuldung als Marathon, nicht als Sprint. Die positive Wirkung auf Ihren Schufa-Score braucht Zeit, aber Ihre Disziplin zahlt sich am Ende nachhaltig aus.

Mit welchen Kosten muss ich bei einem Kreditvermittler rechnen?

Das ist die entscheidende Frage, an der Sie einen seriösen Partner erkennen. Ein vertrauenswürdiger Vermittler wie die credXperts AG arbeitet ausschließlich auf Erfolgsbasis.

Das heißt für Sie ganz konkret: Sie zahlen nichts für die Anfrage, nichts für die Beratung und auch nichts für die Erstellung von Angeboten. All das ist Teil des Services.

Eine Provision für den Vermittler fällt nur dann an, wenn ein Kreditvertrag zustande kommt und das Geld an Sie ausgezahlt wird. Diese Provision ist fairerweise direkt in die monatliche Kreditrate eingerechnet. Sie bekommen also keine separaten Rechnungen und erleben keine bösen Überraschungen. Wenn jemand Geld im Voraus von Ihnen will – Finger weg! Das ist ein klares Alarmsignal.

Wie lange dauert es von der Anfrage bis zum Geld auf dem Konto?

Dank digitaler Prozesse geht das heute oft erstaunlich schnell. Natürlich hängt die genaue Zeit davon ab, wie komplex Ihr Fall ist und wie schnell Sie die benötigten Unterlagen zusammenhaben.

Bei einem Anbieter wie der credXperts AG bekommen Sie oft schon nach wenigen Minuten eine erste, unverbindliche Einschätzung. Sobald Sie alle Dokumente hochgeladen haben und die Bank grünes Licht gibt, kann das Geld häufig schon innerhalb weniger Werktage auf Ihrem Konto sein.

Möchten Sie schnell, diskret und professionell herausfinden, welche Möglichkeiten Sie für eine Umschuldung haben? Das erfahrene Team von credXperts AG prüft Ihre Situation kostenlos und sucht nach der passenden Lösung. Starten Sie jetzt Ihre unverbindliche Anfrage auf https://www.credxperts.de.