Kredit Vergleich Schweiz der Sie zu besseren Zinsen führt

Einen Kredit in der Schweiz zu vergleichen, heisst weit mehr, als nur den niedrigsten Zinssatz zu jagen. Es geht darum, das Gesamtpaket zu verstehen – von den echten Kosten bis hin zur Flexibilität des Vertrags. Das beste Angebot ist am Ende das, was nicht nur günstig ist, sondern auch fair und passend zu Ihrer aktuellen Lebenslage.

So funktioniert ein Kreditvergleich in der Schweiz

Ein durchdachter Kreditvergleich ist die Basis für jede kluge Finanzentscheidung. Viele machen den Fehler, sich nur auf den nominalen Zinssatz zu fixieren und übersehen dabei das Kleingedruckte, das einen Kredit schnell unnötig teuer machen kann. Der Trick liegt darin, die Angebote als Ganzes zu betrachten.

Das A und O ist dabei der effektive Jahreszins. Im Gegensatz zum reinen Kreditzins rechnet er alle zusätzlichen Kosten mit ein, wie zum Beispiel Bearbeitungsgebühren. Er zeigt Ihnen also ungeschminkt, was der Kredit Sie wirklich kostet.

Genauso wichtig ist ein Blick auf die Flexibilität. Dürfen Sie einfach so Sondertilgungen leisten? Was passiert, wenn Sie den Kredit vorzeitig zurückzahlen möchten – droht dann eine hohe Vorfälligkeitsentschädigung? Solche Optionen können Ihnen über die Jahre hinweg hunderte, wenn nicht sogar tausende Franken sparen.

Wichtige gesetzliche Rahmenbedingungen

In der Schweiz ist der Kreditmarkt klar geregelt, um Verbraucher vor Überschuldung zu schützen. Eine zentrale Rolle spielt dabei der gesetzliche Höchstzinssatz für Konsumkredite, der immer wieder an das aktuelle Zinsumfeld angepasst wird. Zuletzt wurde dieser Höchstsatz für Barkredite von 11 % auf 10 % gesenkt, was für Kreditnehmer eine direkte Entlastung bedeutet. Details zu dieser Anpassung finden Sie direkt in der Mitteilung des Bundesrates.

Die gängigsten Kreditarten im Überblick

Um den Durchblick zu behalten, hilft es, die verschiedenen Kreditarten und ihre Eigenheiten zu kennen. Schliesslich passt nicht jeder Kredit zu jedem Vorhaben, und je nach Zweck rücken andere Vergleichskriterien in den Vordergrund. In unserem Leitfaden erfahren Sie übrigens noch mehr darüber, wie Sie erfolgreich einen Kredit aufnehmen.

Die folgende Tabelle gibt einen schnellen Überblick über die verschiedenen Kreditarten, ihre typischen Anwendungsfälle und worauf beim Vergleich besonders zu achten ist.

Übersicht der gängigsten Kreditarten in der Schweiz

| Kreditart | Typischer Verwendungszweck | Wichtigstes Vergleichskriterium |

|---|---|---|

| Privatkredit | Flexible Nutzung (z. B. Möbel, Weiterbildung, Reisen) | Effektiver Jahreszins und flexible Rückzahlungsoptionen |

| Autokredit | Finanzierung eines Neu- oder Gebrauchtwagens | Zweckbindung vs. freie Verfügung (Barkredit), Zinsrabatte |

| Umschuldungskredit | Zusammenfassung bestehender teurer Kredite | Gesamtersparnis durch niedrigere Zinsen und eine Rate |

| Konsumkredit | Finanzierung von Konsumgütern (z. B. Elektronik) | Niedrige monatliche Rate und transparente Gebührenstruktur |

Diese Übersicht soll Ihnen als erste Orientierung dienen. Jeder Kredit hat seine Stärken und Schwächen, die es im Kontext Ihrer persönlichen Situation abzuwägen gilt.

Ein guter Kreditvergleich ist wie ein Kompass: Er zeigt Ihnen nicht nur den direktesten, sondern auch den sichersten und kostengünstigsten Weg zu Ihrem finanziellen Ziel.

Worauf es beim Kreditvergleich wirklich ankommt

Ein guter Kreditvergleich in der Schweiz geht tiefer als nur auf die grossen Werbebanner zu schauen. Klar, der Zinssatz springt einem sofort ins Auge, aber er ist nur ein Teil der ganzen Geschichte. Um am Ende nicht draufzuzahlen, müssen Sie lernen, zwischen den Zeilen zu lesen und die entscheidenden Details im Kleingedruckten zu verstehen.

Die wahren Kosten eines Kredits verstecken sich oft in mehreren Komponenten. Nur wenn Sie den effektiven Jahreszins, mögliche Nebengebühren und die Flexibilität des Vertrags genau unter die Lupe nehmen, finden Sie das Angebot, das wirklich zu Ihrer Situation passt – und vermeiden teure Überraschungen.

Der effektive Jahreszins: Die einzig ehrliche Kennzahl

Der Nominalzins, mit dem viele Anbieter werben, ist oft nur Lockmittel. Er zeigt nur die reinen Zinskosten für den geliehenen Betrag. Viel aussagekräftiger und für Sie entscheidend ist der effektive Jahreszins. Das Gesetz schreibt vor, dass er alle Kosten und Gebühren enthalten muss, die direkt mit dem Kreditvertrag zusammenhängen.

Dazu gehören zum Beispiel:

- Bearbeitungsgebühren: Einmalige Kosten, die für die Prüfung und Aufsetzung des Kredits anfallen.

- Kontoführungsgebühren: Manchmal fallen laufende Kosten für das Kreditkonto an.

- Sonstige obligatorische Kosten: Alle weiteren Gebühren, ohne die der Vertrag nicht zustande käme.

Der effektive Jahreszins packt also die Gesamtkosten pro Jahr in eine einzige, vergleichbare Prozentzahl. Ein Angebot mit einem verlockend niedrigen Nominalzins kann sich durch hohe Gebühren schnell als Kostenfalle entpuppen und am Ende teurer sein als ein Konkurrenzangebot mit einem auf den ersten Blick höheren Zins.

Mein Tipp aus der Praxis: Ignorieren Sie den Nominalzins und schauen Sie bei Ihrem Kreditvergleich in der Schweiz immer nur auf den effektiven Jahreszins. Nur dieser Wert erlaubt einen fairen und transparenten Kostenvergleich.

Versteckte Kosten und Gebühren aufspüren

Neben den bereits im Effektivzins enthaltenen Posten lauern manchmal weitere Kosten, die je nach Vertrag fällig werden können. Diese sind oft nicht sofort ersichtlich und können eine Finanzierung unerwartet verteuern. Seien Sie besonders wachsam bei Klauseln zu optionalen Zusatzleistungen.

Ein Klassiker ist hier die Restschuldversicherung, oft auch als Ratenschutzversicherung verkauft. In manchen Lebenslagen kann sie durchaus sinnvoll sein, keine Frage. Aber sie treibt die monatliche Rate und damit die Gesamtkosten ordentlich in die Höhe. Prüfen Sie also ganz genau: Ist diese Versicherung Pflicht oder nur eine Option? Und was kostet sie konkret? Einige Anbieter sind hier nicht besonders transparent, was einen fairen Vergleich natürlich erschwert.

Warum Flexibilität im Vertrag unbezahlbar ist

Was nützt der günstigste Zins, wenn der Vertrag Sie über Jahre in ein starres Korsett schnürt? Das Leben ist nicht planbar – eine Gehaltserhöhung, eine unerwartete Erbschaft oder finanzielle Engpässe können alles ändern. Ein flexibler Kreditvertrag gibt Ihnen den Spielraum, darauf zu reagieren.

Sondertilgungen und vorzeitige Rückzahlung

Die Möglichkeit, einen Kredit schneller zurückzuzahlen, ist Gold wert. Jede zusätzliche Tilgung reduziert die Restschuld und damit die Zinskosten, die Sie in Zukunft zahlen müssen. Klären Sie deshalb vor der Unterschrift unbedingt ab:

- Kann ich jederzeit kostenlos Sondertilgungen leisten?

- Gibt es ein jährliches Limit für zusätzliche Zahlungen?

- Was passiert, wenn ich den Kredit komplett vorzeitig ablösen möchte? Fällt dann eine sogenannte Vorfälligkeitsentschädigung an?

Ratenpausen und Ratenanpassung

Genauso wichtig ist es, bei finanziellen Engpässen Luft zu haben. Bietet die Bank an, mal eine oder mehrere Raten auszusetzen? Lässt sich die Monatsrate bei Bedarf anpassen – sei es nach unten, um eine Durststrecke zu überbrücken, oder nach oben, um schneller schuldenfrei zu sein? Solche Optionen sind ein wertvolles Sicherheitsnetz.

Wie Ihre Bonität die Karten neu mischt

Vergessen Sie eines nicht: Kein Kreditangebot ist in Stein gemeisselt. Die Zinssätze in der Werbung, vor allem die verlockenden "Ab-Zinssätze", gelten fast immer nur für Kunden mit einer perfekten Bonität. Ihre persönliche Kreditwürdigkeit ist der entscheidende Hebel, der bestimmt, welche Konditionen man Ihnen am Ende wirklich anbietet.

Banken bewerten Ihre Bonität anhand vieler Faktoren: Einkommen, Ausgaben, bestehende Schulden und natürlich Ihre Zahlungsmoral, die in der Zentralstelle für Kreditinformation (ZEK) gespeichert ist. Einfach gesagt: Je geringer das Ausfallrisiko für die Bank, desto besser der Zinssatz für Sie.

Diese individuelle Preisgestaltung macht einen pauschalen Kredit Vergleich in der Schweiz so knifflig. Ein Online-Rechner gibt Ihnen eine erste Richtung vor, aber das verbindliche Angebot kommt erst nach einer detaillierten Prüfung Ihrer Finanzen. Deshalb ist es so wichtig, die eigene Bonität zu kennen und sie – wenn möglich – vor der Kreditanfrage noch zu verbessern.

Kreditvergleich für spezifische Lebenssituationen

Ein theoretischer Kreditvergleich in der Schweiz ist eine gute Sache, aber erst im echten Leben zeigt sich, worauf es wirklich ankommt. Ob es um den Kauf eines Autos geht, die Neuordnung der Finanzen durch eine Umschuldung oder eine Aufstockung für neue Pläne – jede Situation hat ihre eigenen Spielregeln.

Wenn wir die Kriterien von vorhin auf diese ganz praktischen Szenarien anwenden, können Sie teure Fehler vermeiden und die für Sie beste Entscheidung treffen. Es geht schlicht darum, die Vor- und Nachteile der verschiedenen Finanzierungen in Ihrem ganz persönlichen Kontext zu verstehen.

Der Autokredit im Detailvergleich

Wer ein neues oder gebrauchtes Auto kaufen will, steht schnell vor der Finanzierungsfrage. Im Grunde konkurrieren hier zwei Modelle: der zweckgebundene Autokredit direkt vom Händler oder einer Autobank und der flexible Privatkredit (auch Barkredit genannt) von einer unabhängigen Bank.

Der zweckgebundene Autokredit: Solche Angebote locken oft mit extrem niedrigen Zinsen, manchmal sogar mit 0-%-Finanzierungen. Der Haken daran? Sie sind fest an den Kauf eines bestimmten Fahrzeugs geknüpft und das Auto selbst dient der Bank als Sicherheit (der Fahrzeugausweis wird hinterlegt). Das macht Sie unflexibel und nimmt Ihnen fast jeden Verhandlungsspielraum beim Preis.

Der flexible Barkredit: Hier nehmen Sie einen ganz normalen Privatkredit auf und treten beim Händler als Barzahler auf. Das ist ein gewaltiger Vorteil, denn plötzlich sind Sie in einer viel stärkeren Verhandlungsposition. Ein Barzahler kann oft Rabatte von 5 % bis 15 % auf den Kaufpreis heraushandeln – und das macht die eventuell etwas höheren Zinsen des Privatkredits schnell wieder wett.

Aus der Praxis: Nehmen wir an, das Auto kostet CHF 30'000. Mit einem Barkredit handeln Sie 10 % Rabatt aus und zahlen nur noch CHF 27'000. Die Ersparnis von CHF 3'000 übersteigt die potenziell höheren Zinskosten des Privatkredits bei Weitem. Und das Beste: Sie bleiben von Anfang an Eigentümer des Fahrzeugs.

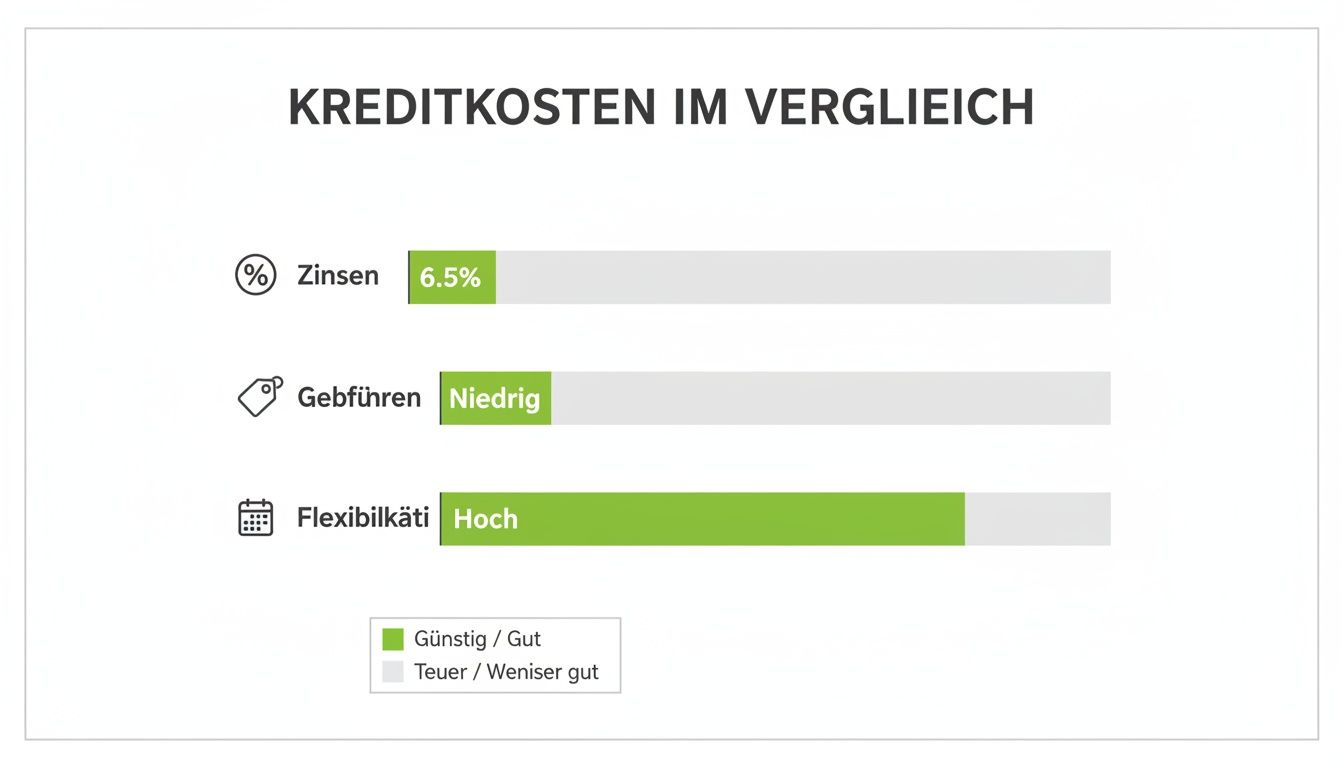

Die folgende Grafik bringt es auf den Punkt. Bei einem Kreditvergleich sind Zinsen, Gebühren und Flexibilität die drei Säulen einer wirklich guten Entscheidung.

Man sieht klar: Ein niedriger Zinssatz allein reicht nicht. Erst das Zusammenspiel mit geringen Gebühren und einem flexiblen Vertrag führt zur wirklich kostengünstigsten Lösung.

Umschuldung teurer Kredite als Sparpotenzial

Viele Haushalte jonglieren mit mehreren Verbindlichkeiten gleichzeitig: ein kleiner Konsumkredit hier, eine überzogene Kreditkarte dort. Jede dieser Schulden hat ihre eigenen, oft hohen Zinsen und eine separate Rate. Das wird schnell unübersichtlich und vor allem teuer. Eine Umschuldung ist hier oft die Lösung: Sie bündelt alle Schulden in einem einzigen, neuen Kredit.

Das Ziel ist einfach: Sie sichern sich einen besseren Zinssatz für die höhere Gesamtsumme und zahlen ab sofort nur noch eine einzige, gut planbare Monatsrate. Das Sparpotenzial ist gewaltig, zumal die Zinsen für Konsumkredite in der Schweiz tendenziell sinken.

Schauen wir uns das an einem konkreten Beispiel an.

Vergleichsrechnung Umschuldungskredit vs. bestehende Kredite

Diese Tabelle zeigt, wie viel Geld eine Umschuldung von zwei bestehenden Krediten in einen einzigen, günstigeren Kredit sparen kann.

| Kostenpunkt | Vor der Umschuldung (2 Kredite) | Nach der Umschuldung (1 Kredit) | Ersparnis |

|---|---|---|---|

| Kredit 1 (Kreditkarte) | CHF 5'000 zu 12 % Zins | – | – |

| Kredit 2 (Konsumkredit) | CHF 15'000 zu 8.9 % Zins | – | – |

| Monatliche Rate gesamt | ~ CHF 650 | ~ CHF 480 | ~ CHF 170 / Monat |

| Neuer Umschuldungskredit | – | CHF 20'000 zu 6.5 % Zins | – |

| Gesamte Zinskosten | ~ CHF 4'200 | ~ CHF 2'150 | ~ CHF 2'050 |

Annahmen: Laufzeit für alle Kredite 36 Monate. Die Werte sind gerundet und dienen der Veranschaulichung.

Die Zahlen sprechen für sich: Durch die Umschuldung sinkt nicht nur die monatliche Belastung spürbar. Die gesamten Zinskosten über die Laufzeit werden in diesem Beispiel fast halbiert.

Kredit aufstocken oder neu beantragen?

Manchmal ändert sich der Finanzbedarf, während ein Kredit bereits läuft. Ein Umbau steht an, eine Weiterbildung wird fällig oder eine unvorhergesehene Reparatur muss bezahlt werden. Dann stellt sich die Frage: Soll ich meinen bestehenden Kredit aufstocken oder lieber einen komplett neuen, zweiten Kredit aufnehmen?

- Kredit aufstocken: Dabei wird Ihr laufender Vertrag angepasst. Der Restbetrag wird mit der neuen Summe zusammengelegt, und Sie erhalten einen neuen Vertrag mit neuer Rate und Laufzeit. Der Vorteil liegt auf der Hand: Sie haben weiterhin nur einen Ansprechpartner und eine Rate.

- Neuen Kredit aufnehmen: Das kann sich lohnen, wenn die Zinsen seit Ihrem ersten Abschluss deutlich gesunken sind. Vielleicht bekommen Sie für den neuen Kredit viel bessere Konditionen als bei einer Aufstockung des alten. Der Nachteil: Sie müssen zwei separate Kredite mit zwei Raten verwalten.

Was die richtige Wahl ist, hängt von den aktuellen Marktkonditionen und dem Angebot Ihrer Bank ab. Ein sorgfältiger Kreditvergleich beider Optionen ist hier unerlässlich. Manchmal ist sogar die Umschuldung des alten Kredits zusammen mit dem neuen Betrag bei einem ganz anderen Anbieter die günstigste Lösung.

Gerade bei komplexeren Finanzierungen, wie sie oft bei Familien vorkommen, lohnt sich ein genauer Blick. Lesen Sie dazu auch unseren Ratgeber zum Kreditvergleich für die Familien-Finanzierung.

Wie Ihre Bonität die Zinsen direkt beeinflusst

Ihre Bonität ist der mit Abstand grösste Hebel, wenn es um die Höhe Ihrer Kreditzinsen geht. Bei einem Kredit Vergleich in der Schweiz ist sie das A und O. Banken nutzen Ihre Kreditwürdigkeit schlichtweg als Massstab für das Risiko, das sie eingehen, wenn sie Ihnen Geld leihen.

Ganz einfach gesagt: Je besser Ihre finanzielle Vergangenheit aussieht, desto vertrauenswürdiger stuft die Bank Sie ein. Das geringere Ausfallrisiko belohnt sie dann mit einem attraktiveren Zinssatz. Genau deshalb sind die glänzenden «Ab-Zinssätze» aus der Werbung in der Realität nur für wenige mit einer absolut makellosen Finanzhistorie zu haben. Für alle anderen ist das persönliche Angebot das Ergebnis einer genauen Prüfung.

So bewerten Banken Ihre Kreditwürdigkeit

Um Ihr persönliches Risiko zu kalkulieren, schauen sich die Kreditgeber verschiedene Datenquellen an. Dreh- und Angelpunkt ist dabei die Zentralstelle für Kreditinformation (ZEK), quasi das Schweizer Pendant zur deutschen SCHUFA. Hier laufen alle kreditrelevanten Informationen über Sie zusammen.

Was schaut sich die Bank also genau an?

- Zahlungsmoral: Das ist die absolute Grundlage. Wer seine Rechnungen und Raten pünktlich zahlt, baut Vertrauen auf. Zahlungsverzögerungen oder gar eine Betreibung sind dagegen Gift für die Bonität.

- Bestehende Verbindlichkeiten: Wie viele Kredite, Leasingverträge oder Kreditkartenverpflichtungen laufen bereits? Eine hohe Gesamtverschuldung kann schnell als Warnsignal gedeutet werden.

- Kredithistorie: Haben Sie frühere Kredite sauber zurückgezahlt? Ein reibungsloser Verlauf ist ein grosses Plus.

- Häufigkeit von Kreditanfragen: Zu viele Anfragen in kurzer Zeit wirken, als bräuchten Sie dringend Geld oder wären schon mehrfach abgelehnt worden – beides keine guten Zeichen.

Jeder dieser Punkte fliesst in Ihren persönlichen Bonitätsscore ein. Dieser Score ist dann die Basis, auf der die Bank entscheidet. Ein guter Score öffnet Türen zu Top-Konditionen, ein schwacher führt zu höheren Zinsen oder im schlimmsten Fall direkt zur Ablehnung.

Praktische Schritte zur Verbesserung Ihrer Bonität

Der beste Zeitpunkt, sich um die eigene Bonität zu kümmern, ist immer bevor man den Kreditantrag stellt. Mit ein paar gezielten Massnahmen können Sie Ihren Score aktiv aufpolieren und sich eine viel bessere Ausgangslage für die Zinsverhandlungen verschaffen.

Starten Sie mit einem Kassensturz. Begleichen Sie alle offenen Rechnungen und überlegen Sie, ob Sie vielleicht teure Kleinkredite oder ausgereizte Kreditkartenlimiten bündeln können. Ein sauberer ZEK-Auszug ohne negative Einträge ist das Ziel.

Experten-Tipp: Vermeiden Sie es, auf eigene Faust unzählige Kreditanfragen bei verschiedenen Banken zu stellen. Jede abgelehnte Anfrage wird bei der ZEK vermerkt und kann Ihre Bonität weiter verschlechtern. Ein professioneller Vermittler stellt eine Konditionsanfrage, die Ihre Bonität nicht negativ beeinflusst.

Natürlich spielt auch die allgemeine Marktlage eine Rolle. Ab 2026 werden Konsumkredite in der Schweiz tendenziell günstiger, mit Zinssätzen, die bei etwa 5,9 % starten und bis zum neuen gesetzlichen Höchstzins von 10 % reichen. Diese Entwicklung heizt den Wettbewerb unter den Banken an und schafft gute Chancen für Kreditnehmer.

Wie ein Kreditvermittler Ihre Chancen optimiert

Genau hier kommt ein erfahrener Kreditvermittler wie credXperts ins Spiel. Anstatt Ihren Antrag einfach blindlings zu versenden, analysieren unsere Experten Ihr Profil im Voraus. Sie erkennen mögliche Schwachstellen und wissen ganz genau, welche Bank für welches Kundenprofil die besten Konditionen bietet.

Ein Vermittler bereitet Ihren Antrag so auf, dass er im besten Licht erscheint, und reicht ihn gezielt nur bei den passenden Partnerbanken ein. Das maximiert nicht nur die Wahrscheinlichkeit einer Zusage, sondern schützt auch Ihre Bonität vor unnötigen negativen Einträgen durch abgelehnte Anfragen. Mit dieser Vorgehensweise erreicht credXperts eine beeindruckende Bewilligungsquote von 72 %.

Sollten bei Ihnen bereits negative Einträge vorliegen, ist eine professionelle Beratung umso wichtiger. In unserem Artikel erklären wir Ihnen die Möglichkeiten für einen Kredit trotz negativer SCHUFA, deren Prinzipien auch für die Schweizer ZEK relevant sind. Eine sorgfältige Vorbereitung ist eben der Schlüssel zum Erfolg.

Online-Kreditrechner richtig nutzen und Fallstricke vermeiden

Ein Online-Kreditrechner ist für viele der erste Anlaufpunkt, wenn es um einen Kredit Vergleich in der Schweiz geht. Und das zu Recht: Diese digitalen Werkzeuge sind ungemein praktisch, um sich schnell einen Überblick über mögliche Monatsraten und die Gesamtkosten zu verschaffen. Aber Vorsicht – die Ergebnisse sind nur so gut wie die Daten, die Sie eingeben und wie gut Sie die Zahlen am Ende deuten.

Viele machen den Fehler, die angezeigten Beträge für bare Münze zu nehmen. In Wahrheit handelt es sich aber immer nur um eine erste, unverbindliche Schätzung. Der Zinssatz, den Sie am Ende tatsächlich bekommen, hängt von Ihrer persönlichen Bonität ab – und die kennt der Rechner an diesem Punkt natürlich noch nicht.

Der Unterschied zwischen Schaufensterzins und Realität

Das grösste Missverständnis bei Kreditrechnern ist der sogenannte „Schaufensterzins“. Das ist dieser besonders attraktive „Ab-Zinssatz“, der gross beworben wird, um Ihr Interesse zu wecken. Wie schon erwähnt, ist dieser Top-Zins aber nur für Antragsteller mit einer absolut makellosen Kreditwürdigkeit reserviert.

Die Realität sieht meistens anders aus. Für die Mehrheit der Kreditnehmer wird ein individueller Zinssatz festgelegt, der sich innerhalb einer bestimmten Bandbreite bewegt. Seriöse Rechner zeigen deshalb oft eine Spanne an, zum Beispiel „monatliche Rate von CHF 480 bis CHF 520“. Genau diese Spanne ist Ihr realistischer Anhaltspunkt. Planen Sie am besten mit dem höheren Wert, dann sind Sie auf der sicheren Seite.

Ein Online-Rechner ist wie eine Landkarte – er zeigt Ihnen mögliche Routen. Den genauen Weg und wie lange Sie wirklich unterwegs sind, erfahren Sie aber erst, nachdem die Bank Ihre persönlichen Voraussetzungen geprüft hat.

Worauf Sie bei der Dateneingabe achten müssen

Um wirklich aussagekräftige Ergebnisse zu bekommen, sollten Sie so realistisch wie möglich bleiben. Es ist okay, verschiedene Szenarien durchzuspielen, aber Ihre eigentliche Berechnung sollte auf soliden Annahmen basieren.

- Kreditbetrag: Leihen Sie wirklich nur so viel, wie Sie auch brauchen. Ein unnötig hoher Betrag treibt nur die Zinskosten in die Höhe.

- Laufzeit: Eine längere Laufzeit macht die monatliche Rate zwar niedriger, erhöht aber die Gesamtkosten des Kredits ganz erheblich. Eine kürzere Laufzeit ist anspruchsvoller, aber unterm Strich günstiger. Hier gilt es, eine gute Balance für Ihr Budget zu finden.

Ein gutes Tool erlaubt es Ihnen, diese Parameter ganz einfach anzupassen und die Auswirkungen sofort zu sehen. Wenn Sie verschiedene Optionen durchrechnen wollen, ist unser kostenloser und unverbindlicher Kreditrechner für die Schweiz eine hervorragende Basis für Ihre Planung.

Checkliste zur Bewertung von Vergleichsportalen

Nicht alle Online-Rechner und Vergleichsportale sind gleich gut – oder gleich ehrlich. Lockangebote und undurchsichtige Praktiken können Sie schnell in die Irre führen. Mit dieser Checkliste trennen Sie die Spreu vom Weizen und sichern sich eine solide Entscheidungsgrundlage.

- Transparenz der Zinsspanne: Zeigt das Portal klar die gesamte Bandbreite der Zinsen (von/bis) an oder wirbt es nur mit einem unrealistischen Tiefstzins? Ein seriöser Anbieter spielt mit offenen Karten.

- Repräsentatives Beispiel: Gibt es eine Beispielrechnung nach den gesetzlichen Vorgaben? Diese zeigt, welche Kosten für einen durchschnittlichen Kunden anfallen und ist ein klares Qualitätsmerkmal.

- Datenschutz: Wie werden Ihre Daten behandelt? Achten Sie auf eine verständliche Datenschutzerklärung und eine sichere Verbindung (HTTPS).

- Unverbindlichkeit: Wird unmissverständlich klargestellt, dass die Berechnung nur eine Schätzung und keine verbindliche Kreditanfrage ist? Wichtig ist, dass eine Anfrage Ihre Bonität nicht negativ beeinflusst.

- Anbieter-Vielfalt: Werden Kredite von verschiedenen Banken und Instituten verglichen oder nur die Produkte eines einzigen Partners beworben? Echte Unabhängigkeit zeigt sich in der Auswahl.

Diese digitalen Helfer sind ein wichtiger Schritt in der Vorbereitung. Sie geben Ihnen eine erste Orientierung und helfen dabei, Ihre finanziellen Möglichkeiten besser einzuschätzen. Sobald Sie eine klare Vorstellung haben, ist eine professionelle und persönliche Beratung der nächste logische Schritt, um sich das bestmögliche, verbindliche Angebot zu sichern.

Wann sich die Beratung durch einen Kreditexperten auszahlt

Ein Online-Kreditvergleich in der Schweiz ist ein guter erster Schritt. Er verschafft Ihnen schnell einen Überblick und ein Gefühl für die aktuellen Konditionen am Markt. Aber ganz ehrlich: Ein Algorithmus kann nicht alles. Es gibt einfach Situationen, da stossen diese Rechner an ihre Grenzen und nur menschliche Erfahrung macht den entscheidenden Unterschied.

Besonders wenn Ihre finanzielle Situation nicht ganz dem Standard entspricht, ist eine professionelle Beratung Gold wert. Vielleicht sind Sie selbstständig und Ihr Einkommen schwankt? Oder Sie möchten bestehende Kredite sinnvoll umschulden und den Überblick zurückgewinnen? Auch eine nicht ganz perfekte Bonität kann ein Grund sein. In solchen Fällen führt ein standardisierter Online-Antrag oft direkt in eine Ablehnung – und die verschlechtert Ihre Bonität zusätzlich. Völlig unnötig.

Der Mehrwert eines erfahrenen Kreditvermittlers

Ein Spezialist wie credXperts ist im Grunde Ihr persönlicher Anwalt bei den Banken. Er leitet Ihren Antrag nicht einfach nur weiter. Er bereitet ihn professionell auf, optimiert ihn und sorgt dafür, dass Ihre Anfrage im besten Licht dasteht. Ein echter Experte kennt die internen Annahmekriterien der verschiedenen Banken ganz genau und weiss, welches Institut für Ihr persönliches Profil die besten Chancen und Konditionen bereithält.

Dieser strategische Ansatz lässt sich in Zahlen messen: Durch die Optimierung des Antrags und die gezielte Auswahl der richtigen Bank wird eine Bewilligungsquote von 72 % erreicht. Das minimiert nicht nur das Risiko frustrierender Absagen, sondern schützt auch aktiv Ihre Bonität.

Ein Kreditexperte übersetzt Ihre finanzielle Situation in die Sprache der Banken. Er erkennt potenzielle Stolpersteine, bevor sie zum Problem werden, und rückt bei der Präsentation Ihres Antrags Ihre Stärken in den Vordergrund.

Zugang zu besseren Konditionen und exklusiven Angeboten

Ein weiterer entscheidender Punkt ist das Netzwerk. Ein gut vernetzter Vermittler hat oft Zugang zu einem viel breiteren Pool an Bankpartnern und manchmal sogar zu Sonderkonditionen, die Sie online gar nicht finden. Statt sich also selbst durch den Angebotsdschungel zu kämpfen, bekommen Sie eine fundierte Empfehlung, die auf jahrelanger Markterfahrung beruht.

Der Service geht dabei weit über einen reinen Vergleich hinaus:

- Persönliche Betreuung: Sie haben einen festen Ansprechpartner, der Sie von Anfang bis Ende begleitet und für alle Fragen da ist.

- Mehrsprachige Beratung: Finanzthemen sind komplex genug. Eine Beratung in Ihrer Muttersprache gibt Sicherheit und schafft Vertrauen.

- Zeitersparnis: Der Experte nimmt Ihnen den gesamten Papierkram ab – von der Antragstellung bis zur Auszahlung des Geldes.

Die Zusammenarbeit mit einem Profi spart Ihnen also nicht nur Zeit und Nerven. Sie erhöht die Wahrscheinlichkeit einer Zusage massiv und führt oft zu spürbar besseren Zinsen, als Sie sie im Alleingang bekommen hätten. Mehr über die Vorteile erfahren Sie in unserem Artikel zur unabhängigen Kreditberatung.

Häufig gestellte Fragen zum Kreditvergleich

Ein Kreditvergleich in der Schweiz geht weit über den reinen Zinssatz hinaus. In der Praxis tauchen oft ganz konkrete Fragen auf. Hier habe ich die wichtigsten Punkte für Sie zusammengefasst, damit Sie eine sichere und fundierte Entscheidung treffen können.

Wie lange dauert die Kreditauszahlung nach dem Vergleich?

Vom Antrag bis zum Geld auf dem Konto – wie lange dauert das wirklich? Das hängt von ein paar Dingen ab. Sobald Sie sich für ein Angebot entschieden und alle Dokumente eingereicht haben, führt die Bank die gesetzlich vorgeschriebene Bonitätsprüfung durch.

Läuft alles glatt und digital, können Sie nach der Vertragsunterzeichnung mit einer Auszahlung innerhalb von drei bis fünf Werktagen rechnen. Aber Achtung: Es gibt eine gesetzliche Widerrufsfrist von 14 Tagen, die erst beginnt, wenn Sie den Vertrag erhalten haben. Viele Banken warten diese Frist ab, bevor sie das Geld überweisen, es sei denn, Sie verzichten aktiv darauf.

Welchen Einfluss hat die Laufzeit auf die Gesamtkosten?

Die Laufzeit ist der grösste Hebel, wenn es um die Gesamtkosten Ihres Kredits geht. Eine längere Laufzeit macht die monatliche Rate natürlich niedriger und schafft kurzfristig Luft im Budget. Langfristig zahlen Sie aber deutlich mehr Zinsen.

Das Prinzip ist simpel: Je länger Sie sich Geld leihen, desto teurer wird es. Eine kürzere Laufzeit bedeutet zwar eine höhere monatliche Belastung, spart Ihnen am Ende aber oft Hunderte oder sogar Tausende von Franken.

Mein Tipp: Spielen Sie verschiedene Szenarien mit einem Kreditrechner durch. So finden Sie die beste Balance zwischen einer Rate, die Sie sich gut leisten können, und möglichst geringen Gesamtkosten.

Kann ich einen Kredit auch ohne feste Anstellung bekommen?

Einen Kredit ohne festen Arbeitsvertrag zu bekommen, ist in der Schweiz anspruchsvoll, aber nicht ausgeschlossen. Banken brauchen die Sicherheit, dass Sie ein regelmässiges Einkommen haben. Selbstständige, Freiberufler oder Menschen mit befristeten Verträgen werden deshalb genauer unter die Lupe genommen.

Was zählt, sind in der Regel diese Punkte:

- Ein stabiles, nachweisbares Einkommen über einen längeren Zeitraum (meist mindestens zwei Jahre).

- Eine saubere Bonität ohne negative ZEK-Einträge.

- Manchmal helfen zusätzliche Sicherheiten oder ein zweiter Antragsteller mit festem Einkommen.

Gerade in solchen Fällen kann ein erfahrener Kreditvermittler Gold wert sein. Er kennt die Kriterien der verschiedenen Banken und kann Ihren Antrag genau dort einreichen, wo die Chancen am besten stehen – ohne dass abgelehnte Anfragen Ihre Bonität belasten.

Sind Sie bereit, den passenden Kredit für Ihre Pläne zu finden? Die Experten von credXperts AG helfen Ihnen dabei, Angebote transparent zu vergleichen, Ihren Antrag zu optimieren und sich die besten Konditionen zu sichern. Starten Sie jetzt Ihre unverbindliche Anfrage auf https://www.credxperts.de.