Kredite für Freiberufler in der Schweiz Ihr umfassender Wegweiser

Als Freiberufler fühlt sich die Kreditsuche oft so an, als würde man eine Sprache sprechen, die traditionelle Banken einfach nicht verstehen. Projektbasierte Einnahmen und schwankende Einkünfte passen selten in die starren Schablonen, die für Angestellte gemacht sind. Deshalb braucht es für einen Kredit als Freiberufler eine spezielle Strategie, um die eigene finanzielle Stabilität überzeugend zu präsentieren.

Warum ein Kredit für Freiberufler eine besondere Hürde ist

Als Freiberufler sind Sie Unternehmer, kreativer Kopf und oft auch Ihr eigener Buchhalter in Personalunion. Sie leben von Ihrer Flexibilität und Ihrem Engagement – doch genau das wird bei der Kreditsuche schnell zur Herausforderung. Banken lieben vorhersehbare, lineare Einkommensströme. Ein Modell, das mit der Realität der meisten Selbständigen wenig zu tun hat.

Nehmen wir als Beispiel eine Grafikdesignerin, die in eine neue, leistungsstarke Workstation investieren muss, um einen grossen Auftrag an Land zu ziehen. Für sie ist das eine glasklare Investition in die Zukunft. Für eine Bank ist es oft nur ein schwer kalkulierbares Risiko, das nicht durch eine monatlich gleichbleibende Lohnabrechnung abgesichert ist.

Das Dilemma mit dem unregelmässigen Einkommen

Die klassische Kreditprüfung fusst auf der Stabilität eines Angestelltenverhältnisses. Ihr Einkommen als Freiberufler kann aber von Monat zu Monat stark schwanken – für viele Banken ein rotes Tuch. Sie sehen nicht unbedingt den soliden Jahresumsatz, sondern fokussieren sich auf die Volatilität der einzelnen Monate.

Viele Freiberufler, darunter Ärzte, Anwälte und IT-Spezialisten, stossen bei der Finanzierung ihrer Projekte auf Hürden, weil traditionelle Banken umfangreiche Nachweise über stabile Einnahmen verlangen.

Diese Lücke zwischen unternehmerischer Realität und den Bewertungskriterien der Banken führt oft zu Ablehnungen, selbst wenn der Freelancer wirtschaftlich kerngesund ist. Das Problem liegt also nicht bei Ihnen, sondern in einem System, das für eine andere Arbeitswelt gebaut wurde.

Die wachsende Bedeutung einer passenden Finanzierung

Trotz dieser Hürden sind Freiberufler ein stabiler und wichtiger Pfeiler der Wirtschaft. Allein in Deutschland wird die Zahl der selbstständigen Freiberufler im Jahr 2025 auf rund 1.492.000 geschätzt – Tendenz leicht steigend. Diese beeindruckende Zahl unterstreicht, dass der Bedarf an flexiblen und fairen Finanzierungslösungen grösser ist denn je. Weitere Einblicke zur Situation freier Berufe liefert der Bundesverband der Freien Berufe.

Genau hier kommt ein spezialisierter Partner wie credXperts ins Spiel. Wir verstehen die einzigartige finanzielle Dynamik von Freiberuflern und wissen, wie wir Ihre Situation für die Banken übersetzen müssen. Anstatt Sie durch ein starres Raster fallen zu lassen, machen wir Ihr unternehmerisches Potenzial für Kreditgeber verständlich. Unsere Aufgabe ist es, diese Brücke zu bauen und Ihnen zu helfen, die Finanzierung zu sichern, die Ihr Geschäft auf das nächste Level hebt.

Wie Banken Ihre finanzielle Situation bewerten

Um als Freiberufler einen Kredit zu bekommen, ist es entscheidend, die Perspektive der Bank zu verstehen. Für jedes Finanzinstitut ist die Kreditvergabe eine Risikoabwägung. Bei einem Angestellten ist das Ganze ziemlich simpel: Ein regelmässiges Gehalt schafft eine klare, berechenbare Basis. Das Risiko ist überschaubar.

Ihre Situation als Selbstständiger ist da schon eine andere Hausnummer. Statt eines einfachen Gehaltszettels unterzieht die Bank Ihr gesamtes Business einem gründlichen Gesundheitscheck. Man kann es sich so vorstellen: Der Banker wird für einen Moment zum Investor, der einschätzen muss, ob Ihr Geschäftsmodell auf soliden Beinen steht.

Mehr als nur der Kontostand

Banken schauen nicht einfach nur auf Ihren aktuellen Kontostand. Sie wollen die ganze Geschichte sehen – Ihre finanzielle Vergangenheit, die Gegenwart und einen realistischen Ausblick in die Zukunft. Es geht darum, ein Gefühl dafür zu bekommen, wie nachhaltig Ihr Geschäft ist und wie zuverlässig Sie den Kredit zurückzahlen können. Ein einzelner Rekordmonat beeindruckt dabei weniger als konstante und planbare Einnahmen über einen längeren Zeitraum.

Diese tiefgehende Analyse ist auch nötig, denn Ihr Einkommen hängt direkt von Ihrem unternehmerischen Erfolg ab. Ein Risikoanalyst bei der Bank muss also sichergehen, dass Ihr Geschäft auch dann noch stabil genug ist, wenn mal unvorhergesehene Schwankungen auftreten.

Eine lückenlose und professionelle Buchführung ist nicht nur eine lästige Pflicht. Sie ist Ihr stärkstes Argument im Gespräch mit der Bank und der ultimative Beweis für Ihre unternehmerische Zuverlässigkeit.

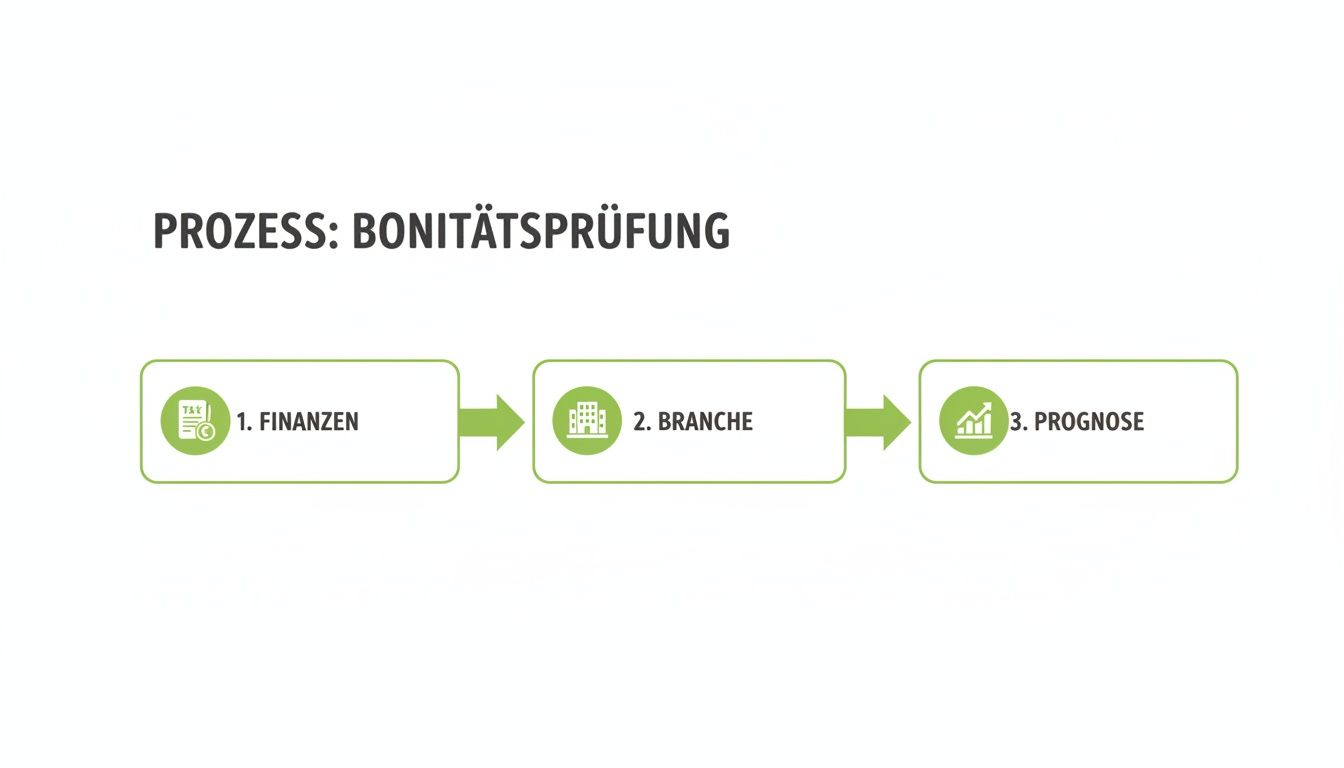

Um diese Stabilität zu prüfen, nehmen die Banken vor allem drei Kernbereiche ganz genau unter die Lupe.

Die drei Säulen der Bonitätsprüfung für Freiberufler

Die Bewertung Ihrer Kreditwürdigkeit fusst im Grunde immer auf drei Säulen, die zusammen ein Gesamtbild Ihrer finanziellen Gesundheit ergeben.

Ihre finanzielle Vergangenheit (die Basis): Das Fundament jeder Prüfung sind Ihre Steuerveranlagungen der letzten zwei bis drei Jahre. Diese Dokumente zeigen schwarz auf weiss, wie sich Ihr Einkommen entwickelt hat. Ein stetiges Wachstum oder ein konstant hohes Niveau sind hier Gold wert, denn sie signalisieren Stabilität und schaffen Vertrauen.

Ihre gegenwärtige Situation (der Ist-Zustand): Eine aktuelle betriebswirtschaftliche Auswertung (BWA) oder eine Einnahmen-Überschuss-Rechnung (EÜR) gibt der Bank einen Schnappschuss Ihrer aktuellen Geschäftslage. Hier zählen Kennzahlen wie Umsatz, Gewinn und Ihre Auftragslage. Gut gefüllte Auftragsbücher sind natürlich ein exzellentes Signal für zukünftige Einnahmen.

Ihre zukünftige Prognose (das Potenzial): Banken wollen nicht nur wissen, wo Sie herkommen, sondern auch, wohin die Reise geht. Ein einfacher, aber gut durchdachter Businessplan oder eine realistische Umsatzprognose für die nächsten Monate kann hier den entscheidenden Unterschied machen. Zeigen Sie auf, wie der Kredit Ihnen konkret helfen wird, Ihr Geschäft weiter voranzubringen.

Eine saubere und nachvollziehbare Dokumentation dieser Punkte ist das A und O. Wie Sie durch digitale Buchhaltung als Selbstständiger Ihre Zahlen perfekt aufbereiten, erfahren Sie übrigens in unserem passenden Artikel.

Branchenstabilität und persönliche Faktoren

Neben den nackten Zahlen spielt auch der Kontext eine grosse Rolle. Die Bank wird immer auch prüfen, wie stabil und zukunftssicher Ihre Branche eingeschätzt wird. Ein IT-Spezialist in einem boomenden Markt hat es oft leichter als ein Freiberufler in einem Sektor mit sinkender Nachfrage.

Zusätzlich fliessen immer auch persönliche Faktoren in die Bewertung mit ein:

- Ihre Erfahrung: Wie lange sind Sie schon selbstständig? Jemand, der seit Jahren erfolgreich am Markt ist, gilt als weniger risikoreich.

- Ihre private finanzielle Situation: Bestehende Kredite, Leasingverträge oder andere private Verpflichtungen werden natürlich in die Gesamtbetrachtung einbezogen.

- Ihre Kredithistorie: Eine saubere Auskunft bei Auskunfteien wie der ZEK in der Schweiz ist eine absolute Grundvoraussetzung.

Am Ende geht es darum, dem Kreditgeber ein stimmiges und überzeugendes Gesamtbild zu liefern. Wenn Sie verstehen, wie ein Risikoanalyst denkt, können Sie Ihren Antrag gezielt so aufbereiten, dass er Vertrauen schafft und Ihre unternehmerische Stärke klar und deutlich kommuniziert.

Ihre Checkliste für einen überzeugenden Kreditantrag

Einen Kreditantrag bei der Bank zu stellen, ist im Grunde wie eine finanzielle Bewerbung. Je besser, vollständiger und nachvollziehbarer Sie Ihre Unterlagen aufbereiten, desto höher sind die Chancen auf eine schnelle und positive Antwort. Eine saubere Vorbereitung zeigt nicht nur, dass Sie die Sache ernst nehmen, sondern beschleunigt auch den gesamten Prozess ungemein.

Stellen Sie sich jedes Dokument wie einen Baustein vor. Zusammen ergeben sie ein stabiles Fundament, auf dem das Vertrauen der Bank in Sie und Ihr Geschäft aufbauen kann. Es geht also nicht nur darum, Papiere abzuliefern, sondern eine glaubwürdige Geschichte über Ihre unternehmerische Zuverlässigkeit zu erzählen.

Die folgende Grafik bringt auf den Punkt, auf welche drei Säulen die Banken bei der Bonitätsprüfung von Freiberuflern besonders achten.

Wie Sie sehen, stützt sich die Entscheidung auf Ihre Finanzen, die Stabilität Ihrer Branche und eine realistische Zukunftsprognose. Ihr Job ist es, für jeden dieser Bereiche stichhaltige Belege zu liefern.

Die Grundpfeiler Ihrer finanziellen Darstellung

Alles beginnt mit dem Zusammentragen Ihrer Finanzdokumente. Sie sind die harte Währung, die Fakten, auf denen die Bank ihre Risikoanalyse aufbaut. Ohne diese Unterlagen bleibt Ihr Antrag unvollständig und hat, ehrlich gesagt, kaum eine Chance.

Definitive Steuerveranlagungen: Die Dokumente der letzten zwei bis drei Jahre sind hier der Goldstandard. Sie sind der offizielle, unanfechtbare Beweis für Ihr bisheriges Einkommen und wie es sich entwickelt hat. Ein stabiles oder sogar stetig wachsendes Einkommen ist das stärkste Signal, das Sie senden können.

Aktuelle betriebswirtschaftliche Auswertung (BWA): Dieses Dokument ist quasi eine Momentaufnahme Ihrer aktuellen Geschäftslage. Es zeigt, wie rentabel Ihr Business im laufenden Jahr läuft, und gibt der Bank frische Daten zu Umsatz, Kosten und Gewinn an die Hand.

Einnahmen-Überschuss-Rechnung (EÜR): Als Freiberufler führen Sie in der Regel keine doppelte Buchhaltung. Die EÜR ist die clevere, vereinfachte Methode, um Ihre Einnahmen und Ausgaben sauber gegenüberzustellen und den Gewinn zu ermitteln.

Diese Dokumente sind das Herzstück Ihres Antrags. Sie belegen nicht nur, wo Sie herkommen, sondern auch, wo Sie finanziell gerade stehen.

Ein gut vorbereiteter Kreditantrag ist mehr als eine reine Formsache. Er ist ein klares Statement über Ihre Professionalität und Ihre Fähigkeit, finanzielle Verantwortung zu tragen.

Zusätzliche Dokumente, die Vertrauen schaffen

Neben den nackten Zahlen gibt es weitere Unterlagen, die das Bild abrunden und der Bank zusätzliche Sicherheit geben. Diese Dokumente sagen etwas über Ihre persönliche Zuverlässigkeit und die Zukunftsfähigkeit Ihres Geschäftsmodells aus.

Ein sauberer Auszug aus dem Betreibungsregister und eine positive ZEK-Auskunft sind in der Schweiz das A und O. Negative Einträge sind für viele Banken ein sofortiges K.-o.-Kriterium. Erfahren Sie in unserem Ratgeber, wie Sie einen Privatkredit online beantragen und welche Rolle diese Auskünfte dabei im Detail spielen.

Falls Ihr Kredit für ein grösseres Projekt gedacht ist, wie zum Beispiel die Entwicklung einer App, ist eine detaillierte Kostenplanung unerlässlich. Ein Blick darauf, welche Faktoren die Kosten für App-Entwicklung beeinflussen, kann Ihnen helfen, hier überzeugend zu argumentieren.

Ihre Dokumenten-Checkliste im Überblick

Damit Sie bei der Vorbereitung nichts übersehen, haben wir die wichtigsten Unterlagen in einer praktischen Checkliste für Sie zusammengefasst.

Checkliste der erforderlichen Unterlagen für Ihren Kreditantrag

Hier finden Sie eine Zusammenfassung aller Dokumente, die Sie als Freiberufler für einen erfolgreichen Kreditantrag in der Schweiz benötigen.

| Dokument | Zweck und Wichtigkeit | Tipp zur Vorbereitung |

|---|---|---|

| Steuerveranlagungen | Der Beleg für Ihre Einkommensentwicklung der letzten 2–3 Jahre. Das absolute Fundament der Bonitätsprüfung. | Halten Sie die finalen Dokumente vom Steueramt digital bereit. Vorläufige Bescheide reichen oft nicht aus. |

| Aktuelle BWA / EÜR | Zeigt die aktuelle, unterjährige Geschäftsentwicklung und die Rentabilität Ihres Unternehmens. | Bitten Sie Ihren Treuhänder um eine aktuelle Auswertung, die nicht älter als 3 Monate sein sollte. |

| Identitätsnachweis | Gültiger Pass oder ID-Karte zur eindeutigen Identifikation. Ein reiner Standard, der aber stimmen muss. | Prüfen Sie die Gültigkeit Ihres Ausweises. Meist wird eine beidseitige Kopie verlangt. |

| Betreibungsauszug | Belegt Ihre Zahlungsmoral und zeigt, ob offene Forderungen gegen Sie bestehen. Ein absolutes Muss. | Fordern Sie einen aktuellen Auszug (nicht älter als 3 Monate) beim zuständigen Betreibungsamt an. |

| ZEK-Auskunft | Die zentrale Datenbank für Kredithistorien in der Schweiz. Eine saubere Auskunft ist entscheidend. | Die Bank fragt diese Information direkt ab. Sorgen Sie im Vorfeld für eine tadellose Kredithistorie. |

| Businessplan (optional) | Besonders bei grösseren Summen oder Neugründungen wichtig, um das Vorhaben verständlich zu machen. | Fassen Sie Ihr Geschäftsmodell, Ihre Ziele und wie der Kredit zum Erfolg beitragen wird, kurz und prägnant zusammen. |

Nutzen Sie diese Tabelle als Leitfaden. Wenn Sie all diese Punkte sorgfältig vorbereiten, haben Sie eine solide Basis für ein erfolgreiches Gespräch mit der Bank geschaffen.

Die richtige Finanzierungsart für Ihr Vorhaben finden

Die Wahl des passenden Kredits ist wie die Wahl des richtigen Werkzeugs. Ein Hammer ist super für Nägel, aber für eine Schraube völlig ungeeignet. Genauso kann die falsche Finanzierung Ihr Vorhaben unnötig erschweren, während die richtige den Weg zum Erfolg ebnet – und Ihnen sogar noch Steuervorteile verschaffen kann.

Als Freiberufler ist es deshalb das A und O, den Zweck der Finanzierung glasklar zu definieren. Fragen Sie sich: Brauche ich eine Finanzspritze für eine einmalige, grosse Anschaffung? Oder suche ich eher einen flexiblen Puffer für meine laufenden Kosten? Die Antwort auf diese simple Frage führt Sie direkt zur passenden Kreditart.

Geschäftskredit oder Privatkredit – wo liegt der Unterschied?

Die erste und wichtigste Weiche, die Sie stellen müssen, ist die zwischen einem geschäftlichen und einem privaten Verwendungszweck. Diese Unterscheidung ist nicht nur für die Bank, sondern vor allem auch für das Finanzamt von zentraler Bedeutung.

Ein Geschäftskredit ist klar zweckgebunden und fliesst direkt in Ihre selbstständige Tätigkeit. Der grosse Vorteil: Die Zinsen dafür können Sie in der Regel als Betriebsausgaben steuerlich geltend machen und so Ihre Steuerlast senken.

Ein Privatkredit hingegen dient, wie der Name schon sagt, rein privaten Zwecken. Hier sind die Zinsen normalerweise nicht steuerlich absetzbar. Eine saubere Trennung ist also essenziell, um die Buchführung sauber zu halten und späteren Ärger mit dem Finanzamt von vornherein zu vermeiden.

Der klassische Investitionskredit für grosse Pläne

Stellen Sie sich vor, Sie sind Fotograf und Ihre alte Kameraausrüstung stösst langsam an ihre Grenzen. Um am Markt mithalten zu können, brauchen Sie ein neues Profi-Equipment für 15.000 CHF. Genau hier kommt der Investitionskredit ins Spiel.

Dieser Kredit ist perfekt für langfristige Anschaffungen, die den Wert Ihres Unternehmens steigern.

- Zweck: Kauf von Anlagevermögen wie Maschinen, Fahrzeuge, eine neue IT-Ausstattung oder Büromöbel.

- Merkmale: Eine feste Kreditsumme, eine feste Laufzeit und gleichbleibende monatliche Raten.

- Vorteil: Er ist extrem gut planbar und die Zinsen sind als Betriebsausgabe absetzbar.

Kurz gesagt: Der Investitionskredit ist das ideale Instrument für gezielte, einmalige Investitionen in die Zukunft Ihres Geschäfts. In unserem umfassenden Ratgeber erfahren Sie alles, was Sie über einen Investitionskredit wissen müssen.

Der flexible Kontokorrentkredit für den Alltag

Ein anderes Szenario: Sie sind Webdesigner und warten auf eine grössere Zahlung eines Kunden. Gleichzeitig müssen Sie aber dringend eine teure Softwarelizenz erneuern und Ihre Büromiete bezahlen. Ein starrer Investitionskredit wäre hier völlig unpraktisch. Was Sie brauchen, ist kurzfristige Liquidität.

Die Lösung heisst Kontokorrentkredit, oft auch Betriebsmittelkredit genannt. Dabei handelt es sich um eine vereinbarte Kreditlinie auf Ihrem Geschäftskonto, die Sie bei Bedarf flexibel anzapfen können.

Der Kontokorrentkredit ist Ihr finanzieller Airbag. Er fängt kurzfristige Engpässe ab und sorgt dafür, dass Ihr Betrieb reibungslos weiterläuft, auch wenn Einnahmen und Ausgaben mal nicht im Takt sind.

Das Beste daran: Sie zahlen Zinsen nur auf den Betrag, den Sie tatsächlich in Anspruch nehmen. Sobald das Geld vom Kunden auf Ihrem Konto eingeht, wird der Kreditrahmen automatisch wieder ausgeglichen.

Aktuelle Zinsentwicklung für Freiberufler

Natürlich hängen die Konditionen für Kredite immer auch vom allgemeinen Zinsumfeld ab. Aktuelle Daten der Europäischen Zentralbank zeigen für 2025 eine gewisse Bewegung bei den Finanzierungskosten für kleine Unternehmen. So lag der Indikator für neue Geschäftskredite im September bei 3,49 Prozent.

Für Freiberufler sind vor allem die Raten für Kredite bis 250.000 Euro relevant, die sich mit variabler Verzinsung bei stabilen 3,59 Prozent bewegten. Diese Zahlen machen deutlich, wie wichtig ein genauer Vergleich der Angebote ist, um sich die bestmöglichen Konditionen zu sichern.

Am Ende des Tages hängt die Wahl der richtigen Finanzierung von Ihren ganz individuellen Zielen ab. Eine klare Analyse Ihres Bedarfs ist immer der erste und wichtigste Schritt zu einer soliden und nachhaltigen Finanzierungsentscheidung.

Praktische Strategien zur Steigerung Ihrer Kreditchancen

Die gute Nachricht zuerst: Einen Kredit als Freiberufler zu bekommen, ist absolut machbar. Es geht weniger darum, auf das Wohlwollen einer Bank zu hoffen, sondern vielmehr darum, proaktiv die richtigen Signale zu senden. Mit einer durchdachten Strategie können Sie Ihre Ausgangslage entscheidend verbessern und die Wahrscheinlichkeit für eine Zusage deutlich erhöhen.

Stellen Sie es sich wie einen Gärtner vor, der den Boden sorgfältig vorbereitet, bevor er sät. Sie schaffen die optimalen Bedingungen, damit Ihr Antrag auf fruchtbaren Boden fällt. Das beginnt oft schon Monate, bevor Sie die eigentliche Kreditanfrage stellen.

Finanzielle Hausaufgaben erledigen

Bevor Sie auch nur einen Antrag ausfüllen, lohnt sich ein ehrlicher Blick auf die eigene Finanzlandschaft. Schon kleine Anpassungen können hier eine enorme Wirkung entfalten und der Bank zeigen: Hier hat jemand seine Finanzen im Griff.

Bestehende Kredite bündeln: Mehrere kleine Darlehen oder laufende Leasingverträge können Ihre Bonität unnötig belasten. Eine Umschuldung in einen einzigen, günstigeren Kredit sorgt nicht nur für mehr Übersicht, sondern kann auch Ihr Scoring verbessern.

Kreditkartenlimits optimieren: Hohe, ungenutzte Kreditkartenlimits? Banken werten das manchmal als potenzielles Verschuldungsrisiko. Prüfen Sie, ob Sie diese Limits wirklich brauchen, und passen Sie sie gegebenenfalls nach unten an.

Finanzpuffer aufbauen: Ein solides Polster auf dem Geschäftskonto signalisiert Stabilität. Es macht klar, dass Sie nicht aus der Not heraus einen Kredit suchen, sondern eine geplante Investition tätigen wollen.

Denken Sie auch daran, dass steuerliche Vorteile, wie das Homeoffice von der Steuer absetzen, Ihre finanzielle Situation verbessern und damit indirekt Ihre Kreditchancen positiv beeinflussen können.

Die Stärke eines zweiten Antragstellers nutzen

Ein zweiter Antragsteller mit einem regelmässigen, festen Einkommen aus einem Angestelltenverhältnis kann Ihre Chancen dramatisch verbessern. Für die Bank ist das eine wertvolle zusätzliche Sicherheit, die das Risiko Ihres schwankenden Einkommens als Freiberufler direkt ausgleicht.

Das muss übrigens nicht zwingend Ihr Ehe- oder Lebenspartner sein. Auch ein nahes Familienmitglied kann diese Rolle übernehmen, solange die Bonitätsanforderungen erfüllt sind. Gerade wenn Ihre eigene Kredithistorie noch jung ist, kann das der entscheidende Faktor sein.

Die Zusammenarbeit mit einem erfahrenen Partner wie credXperts steigert Ihre Erfolgsaussichten signifikant. Wir kennen die Annahmekriterien der verschiedenen Banken und reichen Ihren Antrag gezielt dort ein, wo die Chancen am besten stehen.

Den richtigen Partner an Ihrer Seite haben

Der vielleicht wichtigste Hebel ist die Zusammenarbeit mit einem spezialisierten Kreditvermittler. Einerseits steigt die allgemeine Kreditnachfrage im Gewerbe – 60 Prozent der Banken prognostizieren hier ein Plus. Andererseits wird der Markt für Freelancer gleichzeitig anspruchsvoller. So wurden im ersten Halbjahr 2025 spürbar weniger Projekte ausgeschrieben als im Vorjahr, was den Druck erhöht.

Genau hier kommt Expertise ins Spiel. credXperts verfügt über ein breites Netzwerk und kennt die spezifischen Anforderungen der Kreditgeber wie die eigene Westentasche.

- Gezielte Platzierung: Wir wissen, welche Bank eine Affinität für Ihre Branche hat, und leiten Ihren Antrag direkt dorthin. Das erspart Ihnen unnötige Umwege.

- Schutz Ihres ZEK-Scores: Zu viele abgelehnte Anfragen bei verschiedenen Banken können Ihrer Bonität schaden. Wir vermeiden diesen Streuverlust.

- Hohe Erfolgsquote: Unsere Erfahrung und die sorgfältige Vorbereitung führen zu einer beeindruckenden Bewilligungsquote von 72 %.

Indem wir Ihren Antrag optimal aufbereiten und an die richtige Stelle leiten, erhöhen wir nicht nur Ihre Chancen, sondern sparen Ihnen auch wertvolle Zeit und schützen Ihre finanzielle Reputation. Und falls Sie Bedenken wegen möglicher Hürden haben, finden Sie in unserem Ratgeber auch hilfreiche Informationen zum Thema Kredit trotz negativer Bonität.

Ihr Weg zum erfolgreichen Kredit als Freiberufler

Einen Kredit als Freiberufler in der Schweiz zu bekommen, ist kein unmöglicher Hürdenlauf. Wie dieser Ratgeber gezeigt hat, ist es vor allem eine Frage der richtigen Vorbereitung und der Fähigkeit, die eigene unternehmerische Stärke überzeugend zu präsentieren. Wenn Sie verstehen, worauf Banken achten, und einen erfahrenen Partner an Ihrer Seite haben, stehen die Chancen für eine erfolgreiche Finanzierung richtig gut.

Am Ende des Tages sind Ihre professionell aufbereiteten Unterlagen Ihre finanzielle Visitenkarte. Sie belegen nicht nur die Erfolge der Vergangenheit, sondern bauen das entscheidende Vertrauen für Ihre zukünftigen Pläne auf. Kombiniert mit der richtigen Kreditart wird daraus ein klarer Wegweiser zu Ihrem Wunschkredit.

Nehmen Sie Ihre unternehmerische Zukunft jetzt in die Hand

Jetzt sind Sie am Zug. Sie haben das nötige Wissen und die Werkzeuge an der Hand, um den nächsten wichtigen Schritt für Ihr Business zu machen. Warten Sie nicht länger, sondern setzen Sie das Gelernte direkt in die Tat um.

Eine solide Finanzierung ist das Fundament für Wachstum. Der beste Zeitpunkt zu handeln ist genau jetzt – jeder Tag, den Sie zögern, ist eine verpasste Chance, Ihr Geschäft voranzubringen und Ihre Visionen Wirklichkeit werden zu lassen.

Um diesen Prozess so reibungslos und erfolgversprechend wie möglich zu gestalten, lohnt es sich, auf Expertise zu setzen. Mit der Erfahrung von credXperts können Sie den Antragsprozess deutlich verkürzen und Ihre Bewilligungschancen von Beginn an maximieren. Wir wissen, wie wir Ihre finanzielle Situation für die Banken verständlich aufbereiten und finden den Kreditgeber, der wirklich zu Ihrem Vorhaben passt.

Starten Sie doch gleich mit unserem unverbindlichen Online-Kreditrechner. Damit bekommen Sie schnell ein erstes Gefühl für Ihre Möglichkeiten. Möchten Sie sich noch tiefer mit den verschiedenen Optionen befassen? Dann legen wir Ihnen unseren Artikel zum Kredit Vergleich in der Schweiz ans Herz.

Lassen Sie uns gemeinsam dafür sorgen, dass Ihre unternehmerischen Träume nicht an der Finanzierungsfrage scheitern. Wir sind bereit, Sie auf diesem Weg zu begleiten.

Fragen aus der Praxis: Kredite für Freiberufler

Der Weg zum passenden Kredit ist für Freiberufler oft mit ganz eigenen Fragen gepflastert. Hier habe ich die häufigsten Unklarheiten aus meiner Erfahrung zusammengetragen und gebe Ihnen klare, praxisnahe Antworten, damit Sie schnell den Durchblick bekommen.

Wie lange muss ich schon selbstständig sein, um überhaupt einen Kredit zu bekommen?

Die meisten Banken in der Schweiz wollen sehen, dass Ihr Geschäftsmodell funktioniert. Deshalb setzen sie in der Regel eine Mindestdauer der Selbstständigkeit von zwei bis drei Jahren an. Diese Zeit gibt ihnen die nötige Sicherheit, da sie anhand Ihrer Steuerveranlagungen eine stabile Einkommensentwicklung ablesen können.

Aber keine Regel ohne Ausnahme. Wenn Sie erst kürzer dabei sind, aber einen wasserdichten Businessplan, volle Auftragsbücher oder einen Mitantragsteller mit sicherem Angestellten-Einkommen vorweisen können, öffnen sich oft trotzdem Türen.

Mein Einkommen schwankt stark – habe ich trotzdem eine Chance auf einen Kredit?

Ja, absolut. Das ist eine der Kernherausforderungen bei Selbstständigen, und darauf sind gute Kreditgeber eingestellt. Jeder weiss, dass das Einkommen eines Freiberuflers selten wie ein Schweizer Uhrwerk läuft. Mal gibt es ein grosses Projekt, dann wieder eine ruhigere Phase.

Was für die Bank zählt, ist nicht der einzelne Monat, sondern der durchschnittliche Gewinn über die letzten Jahre. Eine saubere, professionelle Buchführung ist hier Gold wert. Sie macht Ihre finanzielle Entwicklung nachvollziehbar und beweist, dass Ihr Geschäft unterm Strich profitabel ist. Das ist Ihr stärkstes Argument.

Ein schwankendes Einkommen ist kein K.-o.-Kriterium. Wichtig ist, dass Sie über einen längeren Zeitraum belegen können, dass Ihr Geschäftsmodell trägt und Sie davon leben können.

Spielt es eine Rolle, wofür ich das Geld brauche?

Und wie! Der Verwendungszweck ist oft entscheidend und bestimmt, ob Sie einen Geschäfts- oder einen Privatkredit beantragen.

Geschäftskredit für Investitionen: Sie brauchen Geld für neues Equipment, eine wichtige Software oder ein Firmenfahrzeug? Das sehen Banken gerne. Solche Investitionen stärken Ihr Unternehmen und Ihr Potenzial, künftig mehr Geld zu verdienen. Ein schöner Nebeneffekt: Die Zinsen können Sie in der Regel als Betriebsausgaben von der Steuer absetzen.

Privatkredit für Konsum: Wenn Sie privat Geld benötigen, zum Beispiel für ein neues Auto oder eine Renovation, schaut die Bank ausschliesslich auf Ihre private finanzielle Situation. Hier zählt, was nach Abzug aller geschäftlichen Kosten für Sie persönlich übrig bleibt.

Ein klar formuliertes und gut begründetes Vorhaben schafft Vertrauen und erhöht Ihre Chancen bei jeder Bank.

Ist ein Kredit als Freiberufler auch ohne Eigenkapital möglich?

Das ist die Königsdisziplin und, um ehrlich zu sein, eine echte Hürde. Aber es ist nicht komplett unmöglich. Meistens klappt das nur bei kleineren Konsum- oder Privatkrediten, bei denen Ihre persönliche Bonität absolut tadellos sein muss.

Geht es um grössere Investitionen für Ihr Business, erwarten Banken fast immer, dass Sie selbst etwas beisteuern. Ein Eigenkapitalanteil ist für sie nicht nur eine Sicherheit, sondern auch ein klares Signal: Sie glauben an Ihr eigenes Vorhaben und sind bereit, dafür ins Risiko zu gehen. Als Faustregel gilt oft ein Anteil von 20 % der Gesamtsumme. Wenn Sie allerdings eine exzellente Bonität und eine langjährige, makellose Geschäftshistorie mitbringen, können diese Anforderungen auch mal aufgeweicht werden.

Haben Sie noch mehr Fragen oder möchten Sie einfach mal wissen, wie Ihre persönlichen Chancen stehen? Das Team von credxXperts bringt jahrelange Erfahrung im Kreditgeschäft für Selbstständige mit. Wir schauen uns Ihre Situation genau an, finden die Bank, die zu Ihrem Vorhaben passt, und begleiten Sie ehrlich und unkompliziert durch den gesamten Prozess. Starten Sie jetzt Ihre unverbindliche Kreditanfrage auf credxperts.de.