Sofortkredit ohne Einkommensnachweis und Schufa finden

Auf der Suche nach schneller finanzieller Hilfe stolpert man immer wieder über ein sehr verlockendes Versprechen: den Sofortkredit ohne Einkommensnachweis und Schufa. Aber um es gleich vorwegzunehmen: In Deutschland werden Sie ein solches Darlehen von einem seriösen Anbieter nicht finden. Das ist keine Schikane, sondern gesetzlich so vorgeschrieben. Banken sind verpflichtet, Ihre Kreditwürdigkeit zu prüfen – das schützt nicht nur die Bank, sondern vor allem Sie selbst vor einer Schuldenfalle.

Der Mythos vom Kredit ohne Nachweise und was wirklich dahintersteckt

Gerade wenn es finanziell eng wird, klingt die Idee, unkompliziert und ohne lästigen Papierkram an Geld zu kommen, natürlich fantastisch. Viele hoffen, damit Hürden wie einen negativen Schufa-Eintrag oder ein unregelmäßiges Einkommen einfach überspringen zu können. Genau an diesem Wunsch setzen unseriöse Anbieter an. Sie nutzen die Notlage mit irreführenden Werbesprüchen gezielt aus.

Die Realität sieht aber anders aus. Einen „Kredit ohne alles“ gibt es im seriösen Finanzmarkt schlichtweg nicht. Was sich hinter solchen Angeboten oft verbirgt, sind allenfalls vereinfachte oder alternative Prüfverfahren. Ein kompletter Verzicht auf jegliche Sicherheiten? Fehlanzeige.

Warum Kredite ohne Prüfung gesetzlich nicht erlaubt sind

Der wichtigste Grund für die gründliche Prüfung bei der Kreditvergabe in Deutschland ist eine gesetzliche Pflicht: die Bonitätsprüfung. Sie soll Verbraucher vor Überschuldung bewahren.

Spätestens seit die EU-Konsumentenkreditrichtlinie 2010 eingeführt wurde, müssen Kreditgeber die Kreditwürdigkeit jedes Antragstellers sorgfältig unter die Lupe nehmen. Diese Regelung macht Angebote, die einen vollständigen Verzicht auf Nachweise versprechen, nicht nur unseriös, sondern schlichtweg illegal.

Ein Kredit ohne jegliche Bonitätsprüfung ist wie ein Autokauf ohne einen Blick auf den Motor – ein unkalkulierbares Risiko für beide Seiten. Banken sichern ihr Geld ab, und das Gesetz schützt Sie davor, eine finanzielle Last auf sich zu nehmen, die Sie am Ende nicht tragen können.

Was heißt das also für Ihre Suche? Es bedeutet, realistisch zu bleiben und sich auf legale, sichere Alternativen zu konzentrieren. Übrigens kann eine gute Vorbereitung Ihre Chancen auf eine schnelle Zusage bei seriösen Anbietern deutlich steigern. Wie das geht, erfahren Sie in unserem Ratgeber, wie Sie einen Sofortkredit schneller erhalten können.

Versprechen und Realität bei Krediten ohne Nachweise

Um den Unterschied zwischen den Lockangeboten und der Realität greifbar zu machen, hilft ein direkter Vergleich. Viele dieser Versprechen klingen zu gut, um wahr zu sein – und genau das sind sie meistens auch.

Diese Tabelle stellt die häufigen Werbeversprechen für Kredite ohne Nachweise den tatsächlichen Anforderungen und Praktiken seriöser Banken in Deutschland gegenüber.

| Werbeversprechen | Realität bei seriösen Anbietern | Rechtlicher Hintergrund |

|---|---|---|

| „Kredit ohne Schufa-Prüfung“ | Es findet eine alternative Bonitätsprüfung statt, oft über ausländische Auskunfteien. Ein regelmäßiges Einkommen ist aber immer eine Grundvoraussetzung. | In Deutschland sind Banken per Gesetz zur Bonitätsprüfung verpflichtet. Ein kompletter Verzicht würde gegen das Kreditwesengesetz (KWG) verstoßen. |

| „Kein Einkommensnachweis nötig“ | Ein Nachweis über regelmäßige Einkünfte ist zwingend erforderlich. Das können Lohnabrechnungen, Rentenbescheide oder bei Selbstständigen eine BWA sein. | Die EU-Verbraucherkreditrichtlinie schreibt vor, dass die Rückzahlungsfähigkeit geprüft werden muss. Das verhindert eine Überschuldung des Kreditnehmers. |

| „100 % garantierte Auszahlung“ | Eine Kreditzusage ohne vorherige Prüfung ist ein klares Warnsignal. Kein seriöser Anbieter kann eine Garantie geben, bevor er Ihre Bonität geprüft hat. | Eine garantierte Zusage widerspricht dem Prinzip der verantwortungsvollen Kreditvergabe und ist ein typisches Merkmal unseriöser Geschäftspraktiken. |

Dieser Überblick zeigt ganz klar: Es geht nicht darum, Prüfungen zu umgehen. Vielmehr sollten Sie sich darauf konzentrieren, einen Anbieter zu finden, der Ihre individuelle finanzielle Situation fair und transparent bewertet.

Warum Banken auf Bonitätsprüfungen bestehen müssen

Ein Kreditantrag fühlt sich manchmal an wie eine strenge Prüfung. Man legt alles offen, und am Ende gibt es ein „Ja“ oder „Nein“. Aber hinter der Forderung nach Einkommensnachweisen und einer Schufa-Auskunft steckt eine klare Logik. Es geht dabei nicht nur um das Risiko der Bank, sondern auch um Ihren Schutz als Kreditnehmer.

Stellen Sie sich kurz vor, Sie leihen jemandem, den Sie kaum kennen, Ihr Auto für eine lange Urlaubsreise. Würden Sie das tun, ohne zu wissen, ob die Person überhaupt einen Führerschein hat oder wie sie in der Vergangenheit mit geliehenen Sachen umgegangen ist? Wohl kaum. Für eine Bank ist ein Sofortkredit ohne Einkommensnachweis und Schufa genau dieses unkalkulierbare Risiko.

Jeder Kredit ist für das Finanzinstitut eine Investition. Und wie bei jeder guten Investition will man das Ausfallrisiko so gering wie möglich halten. Dafür braucht die Bank handfeste Informationen über Ihre finanzielle Situation und Ihre Zuverlässigkeit.

Die zwei Säulen der Bonitätsprüfung

Die Prüfung Ihrer Kreditwürdigkeit, die sogenannte Bonitätsprüfung, steht auf zwei fundamentalen Säulen: Können Sie den Kredit zurückzahlen? Und: Werden Sie ihn zurückzahlen?

Der Einkommensnachweis – ein Blick auf Ihre finanzielle Gegenwart: Dieses Dokument ist für die Bank der Beweis, dass Sie aktuell ein regelmäßiges Einkommen haben, das hoch genug ist, um die monatlichen Raten locker zu stemmen. Es zeigt Ihre finanzielle Leistungsfähigkeit im Hier und Jetzt.

Die Schufa-Auskunft – Ihr finanzieller Rückspiegel: Die Daten der Schufa verraten etwas über Ihr bisheriges Zahlungsverhalten. Wurden frühere Kredite pünktlich bedient? Rechnungen rechtzeitig bezahlt? Diese Historie zeigt Ihre Zuverlässigkeit und damit Ihre Kreditwürdigkeit.

Ohne diese beiden Puzzleteile stochert die Bank im Dunkeln. Sie kann weder einschätzen, ob Sie sich den Kredit wirklich leisten können, noch wie wahrscheinlich eine pünktliche Rückzahlung ist.

Gesetzlicher Schutz vor Überschuldung

Dass Banken diese Prüfung durchführen müssen, ist keine Schikane, sondern eine klare gesetzliche Vorgabe. Das deutsche Recht, das hier im Einklang mit EU-Richtlinien steht, verpflichtet jeden Kreditgeber zu einer verantwortungsvollen Kreditvergabe.

Der Gesetzgeber möchte Sie ganz bewusst davor schützen, Kredite aufzunehmen, die Sie finanziell überfordern könnten. Die Bonitätsprüfung ist also ein eingebauter Sicherheitsmechanismus, der Sie vor einer untragbaren Schuldenlast bewahren soll.

Eine Bank, die einen Kredit ohne sorgfältige Prüfung vergibt, handelt nicht nur fahrlässig, sondern schlichtweg gesetzeswidrig. Das schützt am Ende auch den gesamten Finanzmarkt vor wackeligen Krediten und Instabilität.

Was heißt das jetzt für Ihren Kreditwunsch?

Die Bonitätsprüfung ist also kein Hindernis, das man umgehen sollte, sondern ein etablierter und absolut notwendiger Prozess. Statt nach unseriösen Wegen zu suchen, diese Prüfung zu umgehen, ist es viel klüger, die eigene Bonität zu verstehen und gezielt zu verbessern.

Ein negativer Schufa-Eintrag ist übrigens nicht immer das sofortige Aus für alle Kreditchancen. Erfahren Sie in unserem Artikel mehr darüber, wie ein Kredit trotz negativer Schufa unter bestimmten Umständen doch noch möglich sein kann.

Letztlich sichert die Bonitätsprüfung eine faire und nachhaltige Finanzierung für beide Seiten ab. Sie sorgt dafür, dass Sie sich Ihre Wünsche erfüllen können, ohne dabei in eine finanzielle Schieflage zu geraten.

So erkennen Sie die Warnsignale für unseriöse Kreditangebote

Wo die Nachfrage nach einem Sofortkredit ohne Einkommensnachweis und Schufa groß ist und Menschen in einer finanziellen Notlage stecken, sind Betrüger leider nicht weit. Diese sogenannten Kredithaie nutzen die Verzweiflung ihrer Opfer gezielt aus, um sie in eine noch tiefere Schuldenfalle zu manövrieren. Ihr bester Schutz gegen solche Machenschaften? Wissen.

Wenn Sie die typischen roten Flaggen kennen, können Sie unseriöse Angebote im Handumdrehen entlarven und sich vor bösen Überraschungen schützen. Die Maschen der Betrüger ähneln sich oft frappierend. Sie folgen einem Muster, das auf den ersten Blick verlockend erscheint, bei genauerem Hinsehen aber brandgefährlich ist.

Die häufigsten Betrugsmaschen und wie sie sich tarnen

Zweifelhafte Anbieter sind Meister der Tarnung. Sie wissen genau, wie sie ihre Angebote formulieren müssen, um einen seriösen Anstrich zu erzeugen. Man lockt mit schneller, unbürokratischer Hilfe und versteckt die wahren Absichten hinter professionell wirkenden Webseiten. Doch hinter der glänzenden Fassade lauern oft erhebliche Gefahren.

Seien Sie besonders wachsam bei diesen Warnsignalen:

- Vorkosten und Bearbeitungsgebühren: Das ist die mit Abstand häufigste und offensichtlichste rote Flagge. Ein Anbieter verlangt Geld, bevor überhaupt ein Kreditvertrag zustande gekommen ist – sei es für die „Antragsbearbeitung“, den „Versand von Unterlagen per Nachnahme“ oder eine angebliche „Bonitätsprüfung“. Ein klares No-Go! Seriöse Anbieter verlangen niemals Vorkasse.

- Garantierte Kreditzusage ohne jede Prüfung: Versprechen wie „100 % garantierte Auszahlung“ oder „Kredit für jeden, sofort!“ sind nicht nur unrealistisch, sondern schlichtweg gesetzeswidrig. Kein vertrauenswürdiger Kreditgeber in Deutschland kann eine Zusage machen, ohne Ihre finanzielle Situation zu prüfen.

- Aufdrängen von Zusatzprodukten: Oft wird die Kreditzusage plötzlich an den Abschluss teurer und meist unnötiger Produkte geknüpft. Das können überteuerte Restschuldversicherungen, Bausparverträge oder dubiose Finanzberatungs-Pakete sein. Ihr einziger Zweck ist es, die Kosten für Sie in die Höhe zu treiben.

Eine gesunde Portion Misstrauen ist hier Ihr bester Verbündeter. Wenn ein Angebot einfach zu gut klingt, um wahr zu sein, dann ist es das in aller Regel auch.

Konkrete Beispiele aus der Praxis

Stellen Sie sich folgendes Szenario vor: Sie finden online ein Angebot für 5.000 Euro, komplett ohne Schufa-Prüfung. Sie füllen ein kurzes Formular aus und erhalten prompt eine E-Mail mit einer vorläufigen Zusage. Doch dann nimmt das Unheil seinen Lauf:

- Die Vorkosten-Falle: Um die „Auszahlung vorzubereiten“, werden Sie aufgefordert, eine Bearbeitungsgebühr von 199 Euro zu überweisen. Sobald das Geld weg ist, hören Sie entweder nie wieder etwas vom Anbieter oder bekommen eine fadenscheinige Ablehnung. Ihr Geld ist weg, einen Kredit haben Sie nicht.

- Die Versicherungs-Masche: Der Vermittler erklärt Ihnen, dass die Bank zur Absicherung den Abschluss einer Lebensversicherung im Wert von 800 Euro verlangt. Erst danach könne der Kredit fließen. Sie unterschreiben in der Hoffnung auf das Geld, doch der Kredit wird trotzdem abgelehnt. Den teuren Versicherungsvertrag haben Sie jetzt aber an der Backe.

Diese Beispiele zeigen, wie schnell man in eine Abwärtsspirale aus neuen Gebühren und Verbindlichkeiten geraten kann – ohne dem eigentlichen Ziel, einem fairen Kredit, auch nur einen Schritt näherzukommen.

Ein seriöser Kreditvermittler verdient sein Geld ausschließlich durch eine Provision, die er von der Bank erhält, nachdem ein Kreditvertrag erfolgreich zustande gekommen ist. Der Kunde selbst zahlt niemals etwas im Voraus.

Weitere Alarmglocken sollten bei Ihnen schrillen, wenn die Kommunikation nur über teure 0900er-Hotlines läuft, kein vollständiges Impressum auf der Webseite zu finden ist oder Sie unter Druck gesetzt werden, schnell zu unterschreiben. Ein professioneller und transparenter Partner gibt Ihnen immer genug Zeit, ein Angebot in Ruhe zu prüfen. Zu wissen, wie Sie seriöse Kreditvermittler erkennen, ist der entscheidende Schritt auf dem Weg zu einer sicheren Finanzierung.

Legale und sichere Alternativen für Ihren Kreditwunsch

Okay, es hat sich also herausgestellt, dass der Traum vom Sofortkredit ohne Einkommensnachweis und Schufa bei seriösen Anbietern in Deutschland leider platzt. Stellt sich natürlich die Frage: Was jetzt? Die gute Nachricht ist: Das bedeutet keineswegs das Ende Ihrer finanziellen Möglichkeiten. Ganz im Gegenteil, es gibt eine ganze Reihe legaler und sicherer Wege, an Geld zu kommen, auch wenn die Hürden bei Ihrer Hausbank vielleicht unüberwindbar scheinen.

Betrachten Sie diese Alternativen nicht als Notlösung, sondern vielmehr als spezialisierte Werkzeuge für unterschiedliche Lebenslagen. Ein guter Handwerker hat ja auch nicht nur einen Hammer, sondern eine ganze Werkzeugkiste. Genauso bietet der Finanzmarkt verschiedene Instrumente, die genau auf Ihre individuelle Situation zugeschnitten sein können.

Der Bedarf an solchen flexiblen Lösungen ist riesig, gerade bei Selbstständigen, Gründern oder Freiberuflern mit schwankendem Einkommen. Schätzungen zufolge werden rund 30 Prozent der Anträge von Freiberuflern von traditionellen Banken abgelehnt. Das zeigt, wie wichtig anpassungsfähige Modelle sind. Ein Kredit ganz ohne Nachweise bleibt dabei aber ein rechtliches No-Go, denn er verstößt klar gegen das deutsche Verbraucherkreditgesetz.

Minikredite für kurzfristige Engpässe

Eine der beliebtesten und schnellsten Alternativen ist der sogenannte Minikredit. Dabei geht es um kleinere Summen, meistens zwischen 100 und 3.000 Euro, die über sehr kurze Zeiträume von typischerweise 30 bis 90 Tagen zurückgezahlt werden.

Der entscheidende Vorteil hier: Die Bonitätsprüfung ist oft deutlich entspannter. Zwar wird auch hier ein regelmäßiges Einkommen verlangt, die Anforderungen sind aber meist viel niedriger als bei einem klassischen Ratenkredit. Das macht Minikredite zur perfekten Soforthilfe, wenn eine unerwartete Rechnung ins Haus flattert oder eine kurze finanzielle Durststrecke überbrückt werden muss.

Aber Achtung: Die effektiven Jahreszinsen können bei diesen Krediten ziemlich hoch sein. Für größere Anschaffungen oder eine langfristige Finanzierung sind sie daher absolut ungeeignet. Falls Sie aber genau so eine schnelle und unkomplizierte Lösung für einen kleineren Betrag suchen, könnte unser Ratgeber zum Thema Kleinkredit mit Sofortauszahlung genau das Richtige für Sie sein.

Stellen Sie sich einen Minikredit wie ein finanzielles Pflaster vor: Es ist ideal für eine kleine, akute Wunde, aber keine Lösung für eine ernsthafte Verletzung. Er hilft kurzfristig, löst aber keine grundlegenden Geldprobleme.

P2P Kredite von Privat an Privat

Eine weitere spannende Möglichkeit sind Kredite von Privat an Privat, auch P2P-Kredite (Peer-to-Peer) genannt. Hier leihen Sie sich das Geld nicht von einer Bank, sondern direkt von Privatpersonen, die über eine Online-Plattform als Anleger auftreten.

Der besondere Reiz dieses Modells liegt in der oft viel flexibleren Bewertung. Anstatt sich nur stur an Schufa-Scores und Gehaltszettel zu klammern, haben Sie hier die Chance, Ihr Projekt oder Ihren Kreditwunsch persönlich und überzeugend zu präsentieren. Die Anleger entscheiden dann, ob sie in Ihr Vorhaben investieren wollen. Das eröffnet gerade Selbstständigen oder Menschen mit untypischen Einkommensverhältnissen völlig neue Chancen. Die Zinsen sind dabei sehr individuell und hängen stark von Ihrer Bonität und der Risikobereitschaft der Geldgeber ab.

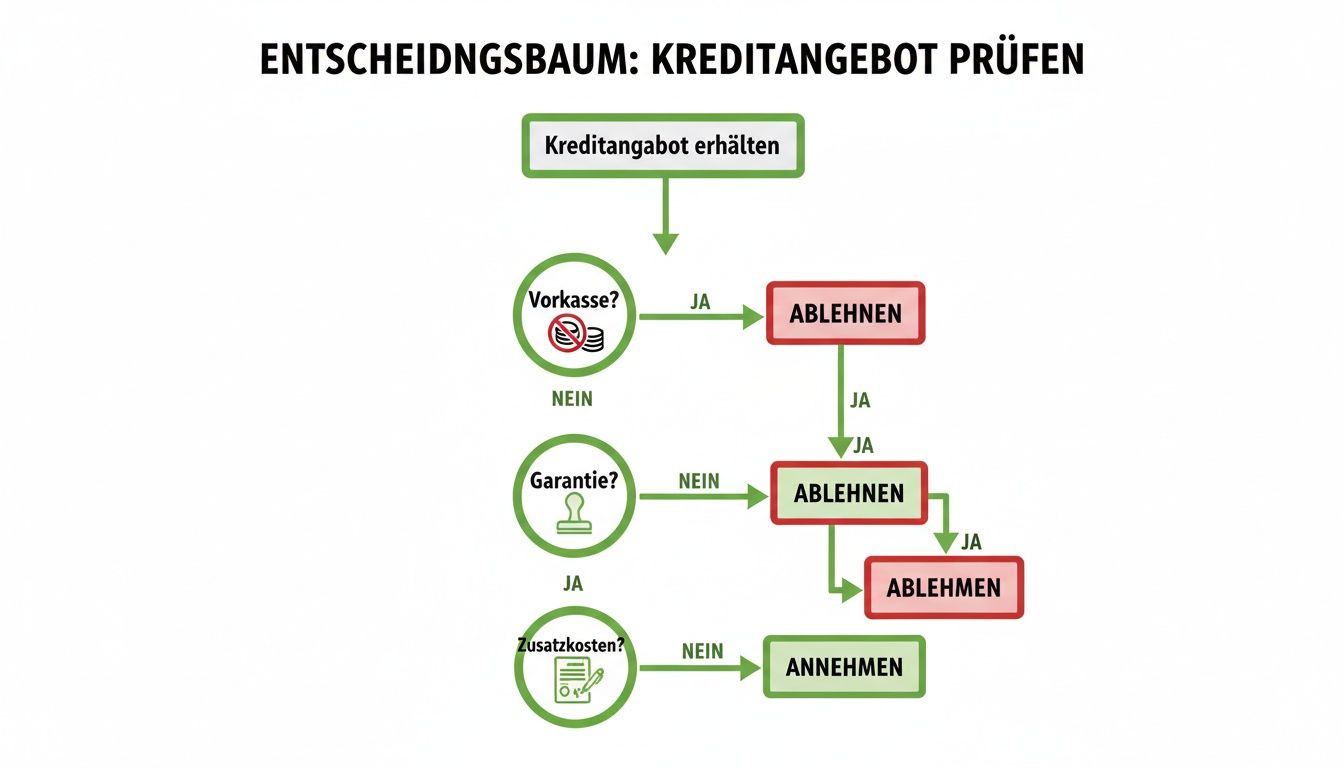

Um Ihnen bei der Bewertung von Angeboten zu helfen, haben wir einen kleinen Entscheidungsbaum erstellt. Er zeigt, worauf Sie achten müssen, um nicht auf schwarze Schafe hereinzufallen.

Wie die Grafik verdeutlicht: Sobald jemand Vorkasse verlangt, Ihnen eine garantierte Zusage ohne jede Prüfung verspricht oder mit versteckten Zusatzkosten um die Ecke kommt, sollten bei Ihnen alle Alarmglocken schrillen.

Klassische Sicherheiten nutzen

Haben Sie vielleicht materielle Werte, die Sie einsetzen können? Auch das kann Türen zu einer Finanzierung öffnen. Zwei bewährte Modelle basieren auf handfesten Sicherheiten:

Der Bürgschaftskredit: Hier bürgt eine dritte Person für Sie – oft ein Familienmitglied oder ein guter Freund mit einwandfreier Bonität. Für die Bank ist das die nötige Sicherheit, um Ihnen auch dann einen Kredit zu geben, wenn Ihre eigene Bonität vielleicht nicht ganz perfekt ist.

Der Pfandkredit: Bei dieser Variante hinterlegen Sie einen Wertgegenstand (Schmuck, teure Technik, Ihr Auto) in einem Pfandleihhaus. Dafür bekommen Sie sofort Bargeld, meist einen Teil des geschätzten Wertes. Eine Bonitätsprüfung gibt es hier nicht, denn der Gegenstand selbst ist die Sicherheit. Seien Sie sich aber bewusst, dass die Gebühren oft hoch sind und Sie den Gegenstand verlieren, wenn Sie den Kredit nicht rechtzeitig zurückzahlen.

Jede dieser Alternativen hat ihre ganz eigenen Vor- und Nachteile. Welche für Sie die beste ist, hängt immer von Ihrer persönlichen Situation, der benötigten Summe und der Dringlichkeit ab.

Überblick legaler Kredit-Alternativen

Die folgende Tabelle gibt Ihnen einen schnellen Vergleich der verschiedenen legalen Alternativen zum klassischen Bankkredit. So können Sie leichter die Option finden, die am besten zu Ihrer finanziellen Situation passt.

| Alternative | Hauptvorteil | Hauptnachteil | Geeignet für |

|---|---|---|---|

| Kreditvergleichsportal | Beste Zinsen durch Marktüberblick | Bonitätsprüfung erforderlich | Alle mit ausreichendem Einkommen/Score |

| Minikredit | Schnelle Auszahlung & geringe Hürden | Sehr hohe Zinsen, kurze Laufzeit | Kurzfristige finanzielle Engpässe |

| P2P-Kredit (Privatdarlehen) | Flexible Bewertung & Chance für Selbstständige | Zinsen oft höher als bei Banken | Projekte, die bei Banken scheitern |

| Bürgschaftskredit | Ermöglicht Kredit trotz schwacher Bonität | Setzt Vertrauensperson mit gutem Rating voraus | Personen mit starkem sozialen Netz |

| Pfandkredit | Sofortiges Bargeld ohne Bonitätsprüfung | Hohe Kosten & Risiko des Wertverlusts | Schnellen Geldbedarf bei vorhandenen Werten |

Wie Sie sehen, gibt es für fast jede Situation eine passende und vor allem legale Lösung. Der Schlüssel liegt darin, ehrlich zu sich selbst zu sein und die Alternative zu wählen, die nicht nur kurzfristig hilft, sondern auch langfristig tragbar ist.

Wie ein seriöser Vermittler Ihre Kreditchancen erhöht

Die Kreditsuche kann sich schnell wie ein Marathon anfühlen, besonders wenn die eigene finanzielle Situation nicht ganz dem Idealbild der Banken entspricht. Einfach mal bei verschiedenen Instituten anfragen? Das ist nicht nur frustrierend und zeitraubend, sondern kann Ihren Schufa-Score sogar verschlechtern. Jede abgelehnte Kreditanfrage hinterlässt Spuren und macht die Ausgangslage nicht gerade besser.

Ein professioneller Kreditvermittler wie credXperts ist hier mehr als nur ein Helfer – wir sind Ihr strategischer Partner. Statt blind Anträge in die Welt zu schicken, schauen wir uns Ihre Situation ganz genau an. So wissen wir von Anfang an, welche Bank aus unserem großen Netzwerk für Ihr Vorhaben überhaupt infrage kommt.

Vom Zufallsprinzip zur gezielten Anfrage

Stellen Sie sich den Kreditmarkt wie ein riesiges Labyrinth vor. Ohne Plan laufen Sie im Kreis, landen in Sackgassen und verschwenden wertvolle Zeit. Ein seriöser Vermittler ist sozusagen Ihr erfahrener Lotse, der die Abkürzungen kennt und Sie direkt zum Ziel bringt.

Wir wissen genau, welche Banken sich auf bestimmte Profile spezialisiert haben – sei es für Selbstständige, Angestellte in der Probezeit oder eben bei einer nicht ganz perfekten Bonität. So vermeiden wir Anfragen bei Instituten, bei denen eine Absage so gut wie sicher wäre. Dieser gezielte Ansatz schont nicht nur Ihre Nerven, sondern vor allem Ihren Schufa-Score.

Die Zahlen geben uns recht: Unsere hohe Bewilligungsquote von 72 % ist kein Zufall, sondern das Ergebnis einer professionellen Vorbereitung und passgenauen Vermittlung. Da unser Prozess komplett digital abläuft, können wir Ihnen oft schon nach 10 Minuten ein erstes unverbindliches Angebot machen – ideal, wenn Sie ein Auto kaufen oder eine teure Umschuldung planen. Gerade weil teure Alternativen laut Statistik in rund 12 Prozent der Fälle in die Überschuldung führen, ist eine verantwortungsvolle Auswahl so wichtig.

Mehr als nur Vermittlung: ein umfassender Service

Ein guter Vermittler leitet Ihren Antrag nicht einfach nur weiter. Er macht ihn besser. Wir helfen Ihnen, Ihre Unterlagen sauber und vollständig aufzubereiten, damit Ihre finanzielle Situation im bestmöglichen Licht erscheint.

Man könnte sagen, ein Kreditvermittler ist wie ein persönlicher Trainer für Ihre Finanzen. Er kennt Ihre Stärken und Schwächen und entwickelt eine Strategie, mit der Sie das beste Ergebnis erzielen – in diesem Fall die fairsten Konditionen für Ihren Kredit.

Unser Service geht weit über das reine Ausfüllen von Formularen hinaus und maximiert Ihre Chancen auf eine Zusage:

- Detaillierte Analyse: Wir prüfen Ihre Bonität und finanzielle Lage, um ein realistisches Bild Ihrer Möglichkeiten zu zeichnen.

- Gezielte Bankenauswahl: Wir klopfen nur bei den Finanzpartnern an, deren Kriterien auch wirklich zu Ihrem Profil passen.

- Optimierung der Anfrage: Wir sorgen dafür, dass Ihr Antrag vollständig ist und alle wichtigen Informationen enthält, die die Bank überzeugen.

- Verhandlung der Konditionen: Wir setzen uns für Sie ein, um den bestmöglichen Zinssatz und die passendsten Rahmenbedingungen herauszuholen.

Dieser ganzheitliche Ansatz stellt sicher, dass Sie nicht nur irgendeinen Kredit bekommen, sondern den, der wirklich zu Ihnen und Ihrer Lebenssituation passt. Erfahren Sie mehr darüber, wie eine unabhängige Kreditberatung zu besseren Zinsen und weniger Ablehnungen führt.

Am Ende des Tages verwandelt ein seriöser Vermittler einen oft frustrierenden Prozess in einen klaren, strukturierten und vor allem erfolgreichen Weg. Er bewahrt Sie vor den Fallstricken unseriöser Lockangebote und verbessert Ihre Aussichten auf eine faire und sichere Finanzierung ganz erheblich.

Ihre Checkliste für einen sicheren Kreditantrag

Ein Kreditantrag, der gut vorbereitet ist, ist oft schon der halbe Weg zum Erfolg. Sehen Sie diese Checkliste als Ihren persönlichen Fahrplan, der Sie sicher und strukturiert durch den gesamten Prozess führt. Damit umgehen Sie die typischen Stolperfallen und verbessern Ihre Chancen auf eine Zusage erheblich.

Wir haben die wichtigsten Punkte für Sie zusammengefasst – von der Vorbereitung über den Vergleich bis hin zum Vertragsabschluss.

Vor der Antragstellung

Eine gute Vorbereitung ist das A und O. Bevor Sie sich überhaupt auf die Suche nach Angeboten machen, sollten Sie glasklar wissen, wo Sie finanziell stehen und alle wichtigen Papiere parat haben.

Eigene Bonität prüfen: Einmal im Jahr können Sie bei der Schufa eine kostenlose Datenkopie anfordern. Nehmen Sie sich die Zeit, jeden Eintrag genau zu prüfen. Entdecken Sie etwas, das veraltet oder schlichtweg falsch ist? Dann beantragen Sie sofort die Korrektur.

Unterlagen zusammenstellen: Suchen Sie schon mal alles zusammen, was die Bank sehen will. Das sind meist die letzten drei Gehaltsabrechnungen, aktuelle Kontoauszüge, Ihr Arbeitsvertrag und eine Kopie vom Personalausweis.

Haushaltsrechnung aufstellen: Seien Sie ehrlich zu sich selbst: Welche Rate können Sie sich wirklich leisten? Stellen Sie alle monatlichen Einnahmen und Ausgaben gegenüber. So ermitteln Sie Ihren echten finanziellen Spielraum und übernehmen sich nicht.

Während des Antragsprozesses

Jetzt wird es ernst: Sie holen Angebote ein und vergleichen sie. An dieser Stelle ist besondere Vorsicht geboten, damit Sie nicht an einen unseriösen Anbieter geraten, sondern wirklich die besten Konditionen für sich herausholen.

Ein sicherer Kreditantrag ist kein Wettrennen. Nehmen Sie sich immer die Zeit, das Kleingedruckte zu lesen und Angebote gründlich zu vergleichen. Eine überstürzte Entscheidung kann Sie am Ende teuer zu stehen kommen.

Hierauf sollten Sie jetzt achten:

Angebote vergleichen: Der schlauste Weg ist, über ein Vergleichsportal oder einen Vermittler gleich mehrere Angebote einzuholen. Wichtig ist dabei, dass eine schufaneutrale Konditionsanfrage gestellt wird und keine feste Kreditanfrage, die Ihren Score verschlechtern könnte.

Effektiven Jahreszins beachten: Lassen Sie sich nicht vom Sollzins blenden. Die einzige Zahl, die wirklich zählt, ist der effektive Jahreszins. Nur hier sind alle Kosten und Gebühren des Kredits eingerechnet.

Anbieter auf Seriosität prüfen: Ein seriöser Anbieter hat nichts zu verbergen. Prüfen Sie das Impressum, lesen Sie die Vertragsbedingungen und seien Sie alarmiert, wenn jemand Vorkosten verlangt. Ein Blick in die Datenschutzinformationen gehört ebenfalls zur gründlichen Prüfung dazu.

Nach der Zusage

Auch wenn die Zusage da ist, ist der Prozess noch nicht vorbei. Bevor Sie Ihre Unterschrift leisten, kommt der wichtigste Schritt: die finale Prüfung des Vertrags.

Kreditvertrag sorgfältig lesen: Gehen Sie jedes Detail im Vertrag noch einmal durch. Passen Kreditsumme, Laufzeit, Rate und der effektive Jahreszins exakt zu dem, was Ihnen angeboten wurde?

Sondertilgungen prüfen: Ein guter Vertrag gibt Ihnen Flexibilität. Prüfen Sie, ob Sie jederzeit kostenlose Sondertilgungen leisten oder den Kredit sogar vorzeitig komplett zurückzahlen können. Das kann Ihnen auf lange Sicht eine Menge Geld sparen.

Häufig gestellte Fragen – schnell auf den Punkt gebracht

Wer sich mit dem Thema Sofortkredit ohne Einkommensnachweis und Schufa beschäftigt, hat meist eine Menge Fragen im Kopf. Kein Wunder, denn das Thema ist komplex und voller Fallstricke. Wir bringen Licht ins Dunkel und beantworten die wichtigsten Fragen, damit Sie eine sichere Entscheidung treffen können.

Bekomme ich in Deutschland legal einen Kredit, ganz ohne mein Einkommen nachzuweisen?

Die kurze und ehrliche Antwort lautet: Nein. Bei seriösen Banken in Deutschland ist das gesetzlich ausgeschlossen. Jedes Kreditinstitut ist verpflichtet, Ihre Bonität zu prüfen – und dazu gehört nun mal zwingend der Nachweis, dass Sie ein regelmäßiges Einkommen haben, um den Kredit auch zurückzahlen zu können.

Diese Regel dient vor allem Ihrem eigenen Schutz. Sie soll verhindern, dass Sie sich finanziell übernehmen und in die Schuldenfalle tappen. Deshalb gilt: Angebote, die einen Kredit ganz ohne Nachweise versprechen, sind zu 100 % unseriös. Dahinter verbergen sich fast immer Betrugsmaschen oder Kredite mit horrenden, versteckten Kosten.

Was mache ich als Selbstständiger mit schwankendem Einkommen?

Gerade für Selbstständige, Freiberufler oder Gründer ist der Weg zum Kredit oft steinig, weil das Einkommen von Monat zu Monat schwankt. Aber keine Sorge, es gibt trotzdem gute Möglichkeiten:

- P2P-Kreditplattformen: Hier leihen Sie sich Geld von Privatpersonen. Statt der letzten drei Gehaltsabrechnungen reichen hier oft betriebswirtschaftliche Auswertungen (BWA) oder die letzten Steuerbescheide aus, um Ihre finanzielle Lage zu belegen.

- Ein Bürge springt ein: Findet sich jemand mit tadelloser Bonität in Ihrem Umfeld, der für Sie bürgt, ist das für die Bank eine riesige Sicherheit. Das kann die Tür zu einer Kreditzusage weit aufstoßen.

- Spezialisierte Vermittler nutzen: Ein Profi wie credXperts weiß genau, welche Banken sich auf Kredite für Selbstständige spezialisiert haben. So landet Ihr Antrag direkt an der richtigen Adresse, anstatt pauschal abgelehnt zu werden.

Was heißt „Kredit ohne Schufa“ denn nun wirklich?

Dieser Begriff sorgt immer wieder für Missverständnisse. „Ohne Schufa“ bedeutet nicht, dass Ihre finanzielle Situation gar nicht geprüft wird. Es heißt lediglich, dass der Kreditgeber – meist eine Bank aus dem Ausland wie der Schweiz oder Liechtenstein – keine Abfrage bei der deutschen Schufa Holding AG durchführt.

Stattdessen machen diese Banken ihre eigene, oft sogar noch strengere, interne Bonitätsprüfung. Ein festes und vor allem pfändbares Einkommen ist auch hier die absolute Grundvoraussetzung. Ein negativer Schufa-Eintrag ist also kein K.o.-Kriterium, ein fehlendes Einkommen aber schon.

Merken Sie sich: Ein Kredit ohne Schufa umgeht nur die deutsche Auskunftei, aber niemals die grundlegende Prüfung Ihrer Zahlungsfähigkeit. Ohne ein nachweisbares, geregeltes Einkommen gibt es auch hier keinen seriösen Kredit.

Woran erkenne ich einen unseriösen Anbieter auf den ersten Blick?

Die schwarzen Schafe der Branche arbeiten oft mit den gleichen Tricks. Wenn Sie auf die folgenden Warnsignale achten, schützen Sie sich effektiv vor teuren Abzockfallen:

- Sie sollen vorab zahlen: Das ist das größte Alarmsignal! Seriöse Anbieter verlangen niemals Vorkasse für Bearbeitung, Unterlagen oder angebliche Prüfungen, bevor Sie einen Vertrag in der Hand halten.

- Es wird eine Garantie versprochen: Aussagen wie „100 % Auszahlung für jeden, garantiert!“ sind nicht nur unseriös, sondern schlichtweg gelogen und gesetzeswidrig.

- Zusatzprodukte werden aufgedrängt: Die Kreditzusage wird plötzlich an den Abschluss einer teuren Versicherung oder eines anderen Vertrags geknüpft? Finger weg!

- Das Impressum fehlt: Finden Sie keine oder nur unvollständige Angaben zum Anbieter, ist das ein klares Zeichen für mangelnde Transparenz und Seriosität.

- Teure Hotlines: Wenn Sie für jede Frage eine teure Servicenummer anrufen sollen, will hier jemand nicht an der Beratung, sondern an den Telefongebühren verdienen.

Sind noch Fragen offengeblieben oder wünschen Sie eine professionelle Einschätzung Ihrer persönlichen Kreditchancen? Das Team der credXperts AG steht Ihnen mit jahrelanger Erfahrung zur Seite. Wir prüfen Ihre Situation unverbindlich und finden den passenden Finanzierungspartner für Sie – transparent, schnell und sicher. Holen Sie sich jetzt Ihr kostenloses Angebot auf https://www.credxperts.de.